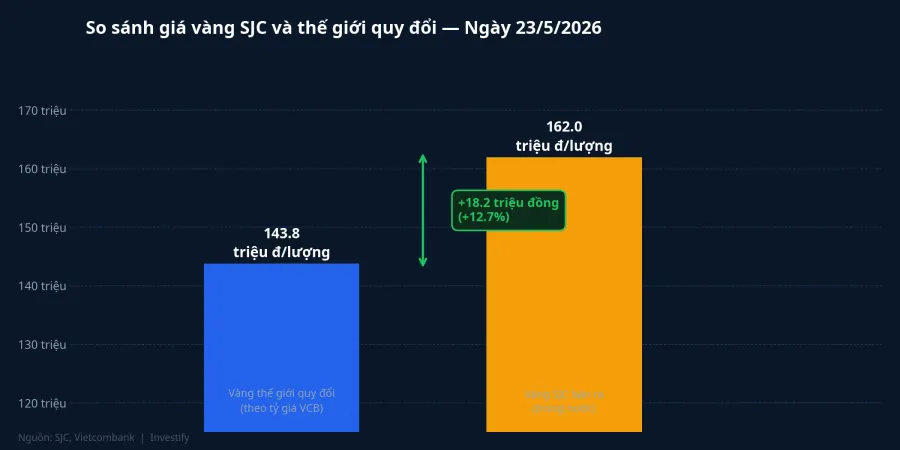

Sáng 23/5, vàng miếng SJC bán ra 162 triệu đồng/lượng, cao hơn giá vàng thế giới quy đổi theo tỷ giá Vietcombank khoảng 18,2 triệu đồng.Thanh Niên Khoảng cách 12,7% đó không phải một biến động tạm thời của thị trường. Nó là sản phẩm của một cơ chế pháp lý kéo dài hơn một thập kỷ, và hiểu rõ nguồn gốc của nó là bước đầu tiên khi bạn so sánh các kênh tích sản dài hạn.

Bài viết này đặt bốn kênh phổ biến — vàng SJC, VN-Index, tiết kiệm Big4 12 tháng, và sản phẩm lãi suất cố định — cạnh nhau theo dữ liệu 5 năm. Không có kênh nào trả lời được cả ba câu hỏi cùng lúc: an toàn vốn, lợi suất vượt lạm phát, và thanh khoản trung bình. Mục tiêu là giúp bạn thấy rõ đặc điểm của từng kênh trước khi tự quyết định.

Vì sao khoảng cách 18,2 triệu vẫn còn đó

Từ năm 2012, Nghị định 24/2012/NĐ-CP trao Nhà nước độc quyền sản xuất vàng miếng và quyền phân bổ hạn ngạch nhập khẩu vàng nguyên liệu. Nói đơn giản hơn: chỉ SJC được làm vàng miếng, và lượng vàng nguyên liệu nhập vào chỉ được cấp theo quyết định điều tiết, không phụ thuộc vào cung cầu thị trường. Khi cầu tăng nhanh mà cung không kịp đáp ứng, giá trong nước tự nhiên vượt xa giá thế giới.

Nghị định 232/2025/NĐ-CP ban hành ngày 26/8/2025, có hiệu lực từ 10/10/2025, đã chính thức xóa bỏ độc quyền này.Cổng thông tin Chính phủ Ngân hàng có vốn từ 50.000 tỷ và doanh nghiệp có vốn từ 1.000 tỷ đồng đủ điều kiện tham gia sản xuất vàng miếng. Tuy nhiên, tác động lên nguồn cung chưa thể hiện rõ ngay: cấp phép, nhập nguyên liệu và hoàn thiện dây chuyền sản xuất cần thời gian. Khoảng cách 18,2 triệu hiện tại là dư âm của cơ chế cũ trong giai đoạn chuyển tiếp.

Điều này có nghĩa gì với người mua vàng hôm nay? Bạn đang trả thêm 12,7% so với giá chuẩn quốc tế. Nếu nguồn cung mới theo Nghị định 232/2025 ngấm vào thị trường trong 12–24 tháng tới, khoảng cách đó có thể thu hẹp, tạo áp lực giảm cho ai đang nắm vàng ở vùng giá cao hiện tại.

Vàng SJC: lợi suất đứng đầu, đường đi gập ghềnh

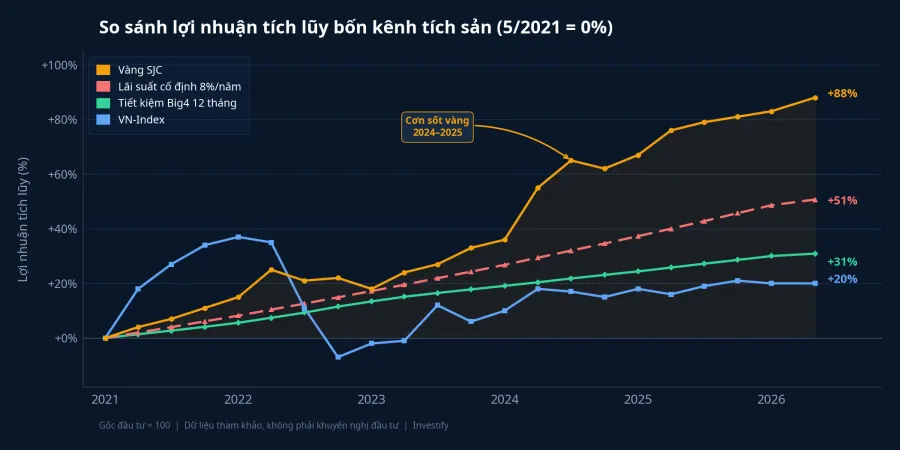

Nhìn vào dữ liệu 5 năm từ cuối tháng 5/2021 đến 23/5/2026, vàng miếng SJC đạt CAGR danh nghĩa khoảng 25,3%/năm. Con số này nổi bật ở bảng so sánh, nhưng cách nó được tạo ra mới là phần quan trọng cần hiểu.

Năm 2025 một mình đóng góp mức tăng 75,3%, mức cao nhất trong 6 năm gần nhất. Trong khi đó, năm 2021 ghi nhận lỗ 4,8%, và năm 2022 chỉ tăng 1,8%. Bạn có thể hiểu đơn giản là: nếu không có giai đoạn tăng vọt 2024–2025, CAGR của vàng SJC sẽ trông rất bình thường. Người mua vàng vào cuối 2024 đang nắm khoản lãi lớn. Người mua vào đỉnh tháng 4/2025 thì đang đi gần như ngang.

Đây là đặc điểm cấu trúc của vàng: lợi suất rất không đều, tập trung vào các giai đoạn hoảng loạn hoặc kỳ vọng rủi ro toàn cầu tăng cao. Với nhà đầu tư tích sản dài hạn, vàng phù hợp như một lớp phòng thủ, không phải công cụ tăng trưởng ổn định theo từng năm.

Ba kênh còn lại nhìn từ dữ liệu

VN-Index đóng phiên 23/5/2026 ở 1.877,13 điểm.Vietstock CAGR 5 năm đạt khoảng 7,2%/năm, thấp hơn vàng và cũng thấp hơn lãi suất cố định cộng dồn trong phần lớn giai đoạn. Tuy nhiên, CAGR 3 năm gần nhất đạt 20,4%/năm, tức gần như toàn bộ đà tăng dồn vào 2023–2026 sau đợt điều chỉnh sâu 32,8% năm 2022. Con số 7,2%/năm cũng chưa tính cổ tức tiền mặt phổ biến từ 2–4%/năm ở nhóm cổ phiếu vốn hoá lớn.

Với VN-Index, rủi ro lớn nhất không phải lợi suất trung bình, mà là biến động theo từng năm. Ai vào năm 2022 và bán đầu 2023 đã lỗ nặng; ai kiên trì qua đáy rồi nắm thêm 3 năm sẽ thấy con số rất khác. Kênh này phù hợp với người chịu được biến động và có kỳ hạn ít nhất 3 năm.

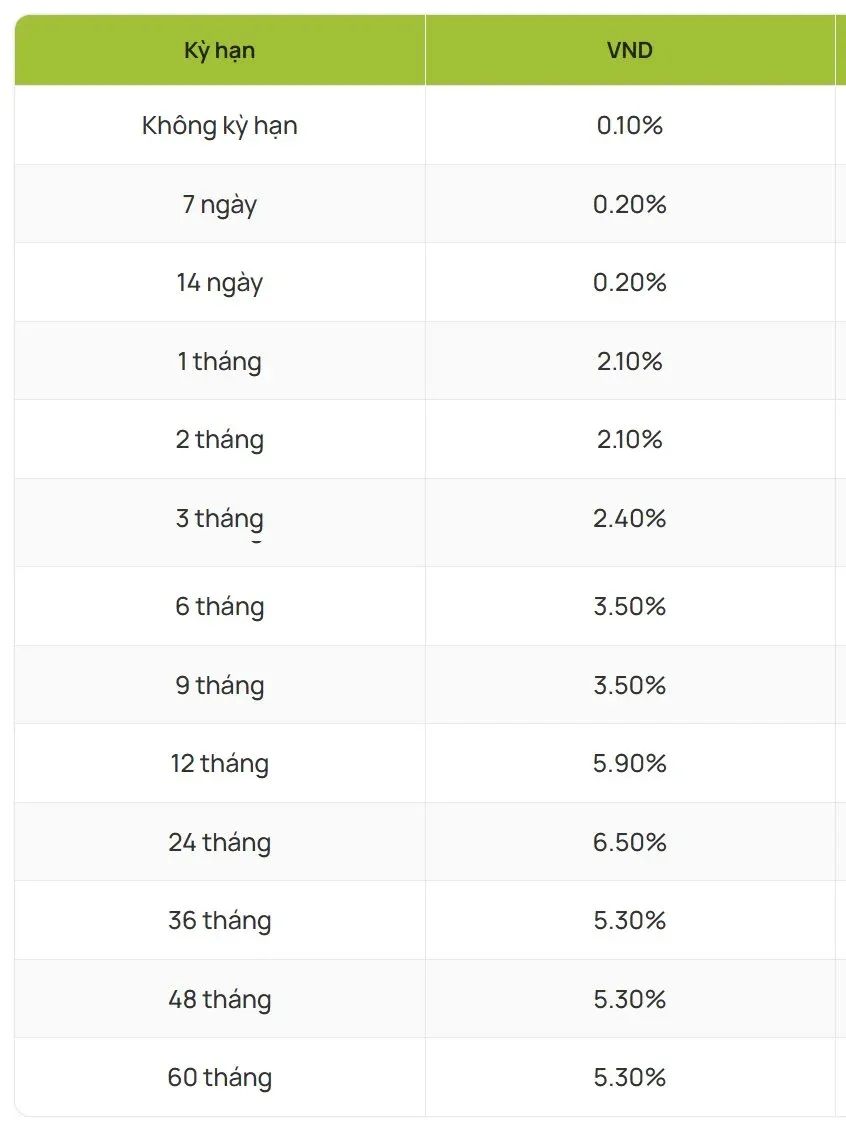

Tiết kiệm Big4 12 tháng hiện niêm yết ở 5,9%/năm.CafeF Đây là mức lợi suất ổn định nhất trong bốn kênh: không có năm âm, không cần theo dõi thị trường. Điều đáng lưu ý là CPI tháng 3/2026 ở mức 4,65%, nên lợi suất thực của tiết kiệm Big4 chỉ vượt lạm phát khoảng 1,2 điểm phần trăm. Đây là kênh giữ vốn an toàn, không phải kênh tích sản tăng trưởng.

Sản phẩm lãi suất cố định kỳ hạn 12–24 tháng đang phổ biến ở vùng 7–9%/năm. Một số ngân hàng trực tuyến quy mô vừa đang niêm yết: SHB Online 7,8%/năm, Hong Leong Bank 7,6%/năm, Bac A Bank 6,9%/năm.Báo Mới Một số nền tảng phân phối đưa ra mức 9–11%/năm cho kỳ hạn dài hơn, đi kèm cấu trúc tài sản đảm bảo và xếp hạng tín nhiệm cụ thể. Kênh này vượt tiết kiệm Big4 khoảng 1,5–3 điểm phần trăm, với rủi ro tín dụng tổ chức phát hành cao hơn nhưng vẫn là rủi ro xác định được, không phải rủi ro thị trường.

Bốn kênh đặt cạnh nhau: bức tranh 5 năm

Vàng SJC đứng đầu về lợi suất danh nghĩa 5 năm với CAGR khoảng 25,3%/năm. VN-Index đứng thứ ba trong CAGR 5 năm (khoảng 7,2%/năm) nhưng vượt tất cả nếu tính từ đáy 2023. Tiết kiệm Big4 cho dòng tiền chắc chắn nhưng lợi suất thực mỏng. Sản phẩm lãi suất cố định 7–9%/năm là khoảng trung gian: vượt tiết kiệm Big4, có thể dự báo, nhưng cần thẩm định tổ chức phát hành.

Một điểm đáng lưu ý khi nhìn bức tranh tổng thể: nếu bạn lấy giai đoạn 5 năm và trừ đi 18 tháng cuối của vàng (giai đoạn tăng vọt 2024–2025), CAGR của vàng sẽ về gần ngang với sản phẩm lãi suất cố định. Lợi thế của vàng về con số tích lũy phần lớn đến từ một giai đoạn bất thường. Điều đó không có nghĩa là sai, nhưng cần hiểu rõ để không ngoại suy tuyến tính cho 5 năm tiếp theo.

Điều cũng cần tính đến: vàng SJC hiện đắt hơn thế giới 18,2 triệu/lượng. Nếu chênh lệch đó thu hẹp khi nguồn cung mới theo Nghị định 232/2025 ngấm vào, người mua ở vùng giá hiện tại sẽ chịu một khoản lỗ cấu trúc ngay cả khi giá thế giới đứng nguyên.

Hai tín hiệu đáng theo dõi trong 6–12 tháng tới

Với cấu trúc lợi suất hiện tại, không có câu trả lời duy nhất cho câu hỏi "kênh nào tốt nhất". Một khung phân bổ phổ biến cho nhà đầu tư cá nhân quy mô dưới 5 tỷ đồng thường có dạng: khoảng 20–30% vàng vật chất cho mục tiêu phòng thủ và truyền đời, 20–30% tiết kiệm và quỹ dự phòng, 25–35% lãi suất cố định 12–24 tháng cho dòng tiền có thể dự báo, và 15–25% cổ phiếu hoặc chứng chỉ quỹ cho phần tích sản chủ động. Đây là tham chiếu chứ không phải công thức cố định. Tỷ trọng tối ưu thay đổi theo hoàn cảnh từng người và tín hiệu thị trường.

Có hai tín hiệu cụ thể đáng theo dõi trong 6–12 tháng tới. Thứ nhất là tốc độ cấp phép sản xuất và nhập khẩu vàng theo Nghị định 232/2025. Nếu các ngân hàng và doanh nghiệp đủ điều kiện sớm được cấp phép và bắt đầu đưa ra thị trường, chênh lệch 18,2 triệu/lượng có thể thu hẹp đáng kể, tạo áp lực giảm cho người mua ở vùng giá cao hiện tại. Thứ hai là hướng của mặt bằng lãi suất huy động. Nếu Fed duy trì lãi suất cao kéo dài và NHNN điều chỉnh lãi suất điều hành, vùng 7–9%/năm của sản phẩm lãi suất cố định có thể dịch chuyển lên. Mỗi tín hiệu sẽ điều chỉnh trọng số tối ưu giữa bốn kênh theo hướng cụ thể, không xóa bỏ kênh nào nhưng thay đổi mức hấp dẫn tương đối.