Mệnh đề quen thuộc với hầu hết người gửi tiết kiệm Việt Nam: gửi ngân hàng quốc doanh lãi 5-6%/năm, an toàn, không cần lo gì thêm. Trong hơn một thập kỷ qua, mệnh đề đó gần như luôn đúng. Lãi suất danh nghĩa vượt CPI, lãi thực dương, người gửi tiền tại Big4 chưa bao giờ phải ngồi tính xem tiền mình có thực sự sinh lời sau khi trừ lạm phát hay không.

Nhưng trong tháng 5/2026, hai con số được công bố gần như cùng lúc đang buộc mệnh đề đó phải được xem xét lại, ít nhất ở một số kỳ hạn.

CPI tháng 4 và bảng lãi suất Big4

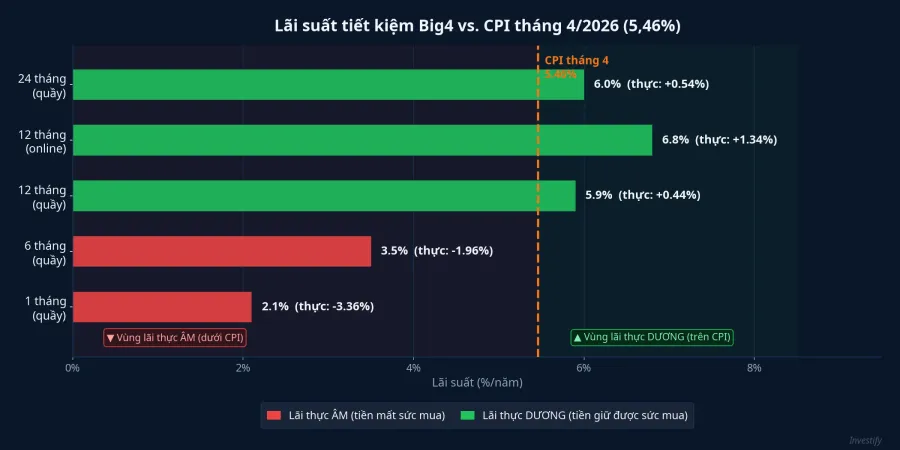

Tổng cục Thống kê ghi nhận CPI tháng 4/2026 tăng 5,46% so với cùng kỳ năm ngoái, cao hơn hẳn mức bình quân 4 tháng đầu năm là 3,99%.VTV Nhóm nhà ở và vật liệu xây dựng tăng 6,25%, nhóm hàng ăn và dịch vụ ăn uống tăng 4,71%. Đây là hai nhóm chi tiêu thiết yếu nhất của đa số hộ gia đình, đóng góp gần 3,1 điểm phần trăm vào CPI chung.Thị trường Tài chính

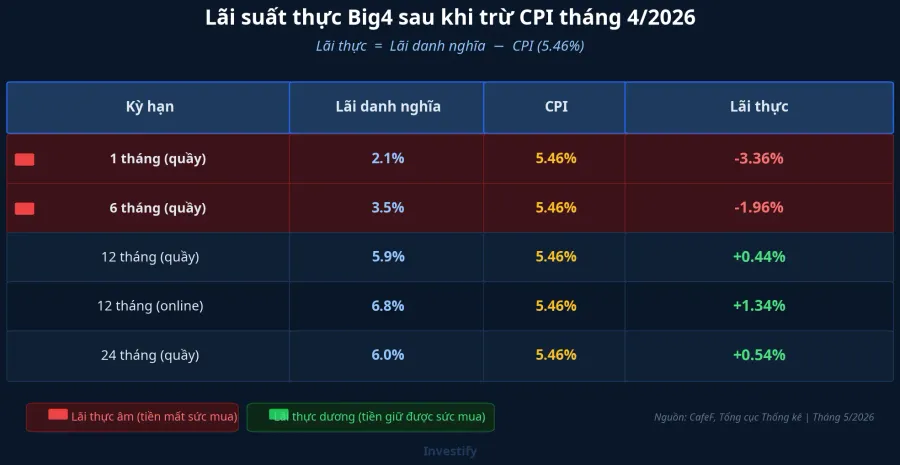

Cùng thời điểm, lãi suất niêm yết tại quầy của Big4 (Vietcombank, BIDV, VietinBank, Agribank) đang ở các mức sau với giao dịch mới: kỳ hạn 1 tháng 2,1%/năm, kỳ hạn 3 tháng 2,4%/năm, kỳ hạn 6 tháng 3,5%/năm, kỳ hạn 12 tháng tại quầy 5,9%/năm, kỳ hạn 12 tháng qua kênh online 6,8%/năm, và kỳ hạn 24 tháng trở lên 6,0%/năm.CafeF

Lãi suất thực, bằng cách hiểu đơn giản nhất là lãi danh nghĩa trừ đi CPI, hiện trông như sau: kỳ hạn 6 tháng tại quầy đang âm thực 1,96 điểm phần trăm (3,5% trừ 5,46%). Kỳ hạn 1 tháng âm thực 3,36 điểm. Chỉ từ kỳ hạn 12 tháng trở lên mới giữ được lãi thực dương, với 12 tháng tại quầy dương 0,44 điểm và 12 tháng online dương 1,34 điểm.

Tại sao kỳ hạn 6 tháng lại đáng chú ý?

Phần lớn người gửi tiết kiệm cá nhân ở Việt Nam chọn kỳ hạn từ 3 đến 6 tháng vì một lý do rất thực tế: đủ ngắn để xoay vòng nếu cần tiền đột xuất, đủ dài để nhận được lãi cao hơn gửi không kỳ hạn. Kỳ hạn 6 tháng từng được coi là điểm cân bằng tốt nhất giữa nhu cầu thanh khoản và mục tiêu sinh lời.

Bức tranh hiện tại hoàn toàn ngược lại với điều đó. Kỳ hạn 6 tháng tại quầy Big4 đang là kỳ hạn có lãi thực âm rõ rệt nhất trong nhóm "được chọn nhiều". Bạn có thể hiểu đơn giản như thế này: nếu gửi 100 triệu đồng kỳ hạn 6 tháng với lãi 3,5%/năm, sau 6 tháng bạn nhận về khoảng 1,75 triệu đồng tiền lãi. Nhưng với CPI tháng 4 ở 5,46%, giỏ hàng hóa sinh hoạt mà bạn mua trong cùng khoảng thời gian đó đắt hơn trước khoảng 2,73 triệu đồng. Hiệu số là âm: lãi nhận được không đủ bù đắp phần giá tăng.

Điều này không có nghĩa tiết kiệm ngân hàng đã mất đi tất cả lợi thế. Tiết kiệm vẫn có bảo hiểm tiền gửi đến 125 triệu đồng mỗi người mỗi ngân hàng, không có rủi ro biến động vốn, và hoàn toàn phù hợp với phần tiền dự phòng mà bạn không muốn mạo hiểm. Nhưng "an toàn" theo nghĩa "giữ được sức mua" đang không còn là mặc định ở mọi kỳ hạn.

NHNN ban hành hai công văn trong một tuần

Ngay trên nền bức tranh lãi thực đang thu hẹp, Ngân hàng Nhà nước ban hành Công văn 4190/NHNN-CSTT ngày 21/5/2026, đôn đốc các chi nhánh NHNN địa phương kiểm tra việc một số ngân hàng thương mại tăng lãi suất trở lại trái với chủ trương.VietnamNet Mục tiêu cụ thể của công văn là giảm tiếp mặt bằng lãi suất tiết kiệm ở các kỳ hạn từ 6 tháng trở lên đối với giao dịch phát sinh mới, đồng thời hạ lãi suất niêm yết và lãi suất cho vay đầu ra.

Văn bản này nối tiếp Công văn 3972/NHNN-CSTT ngày 14/5, yêu cầu các chi nhánh NHNN tỉnh, thành phố làm việc trực tiếp với từng chi nhánh ngân hàng thương mại trên địa bàn để thực thi việc giảm lãi suất.The Saigon Times Cơ chế NHNN sử dụng là kiểm tra hành chính chứ không phải điều chỉnh trần lãi suất hay lãi suất điều hành. Lãi suất tái cấp vốn vẫn được giữ nguyên ở 4,5%, tạo nền chi phí vốn thấp cho toàn hệ thống.Báo Chính phủ

Bạn có thể hiểu đơn giản lý do NHNN làm vậy: để lãi suất cho vay giảm và hỗ trợ doanh nghiệp tiếp cận vốn, chi phí huy động đầu vào của ngân hàng phải giảm trước. Nếu một số ngân hàng tiếp tục đẩy lãi tiết kiệm lên để cạnh tranh hút vốn, toàn bộ mặt bằng lãi suất hệ thống sẽ không thể hạ xuống theo chủ trương. Đây là bài toán cơ bản của điều hành chính sách tiền tệ: kiểm soát chi phí vốn đầu vào là điều kiện tiên quyết để kiểm soát lãi suất đầu ra.

Ai đang niêm yết cao, và nên đọc thế nào?

Bức tranh tuân thủ không đồng đều trên toàn hệ thống. Big4 và một số ngân hàng cổ phần lớn như ACB đã điều chỉnh về mức quanh hoặc dưới 6%/năm cho kỳ hạn 12 tháng. Tuy nhiên, một số ngân hàng nhỏ hơn vẫn duy trì mức cao: Bac A Bank giữ kỳ hạn 6 tháng ở 6,85%/năm và 12 tháng ở 6,9%/năm từ ngày 6/5; Saigonbank niêm yết 6 tháng ở 6,4% và 12 tháng ở 6,7% từ ngày 8/5, và đưa kỳ hạn 13 tháng lên 7,9%, mức cao nhất trong phân khúc lãi suất thông thường.

Với các gói lãi suất "đặc biệt" xuất hiện nhiều trên mạng, cần đọc kỹ điều kiện trước khi so sánh. VietBank niêm yết kỳ hạn 13 tháng lên tới 10,7%/năm kèm điều kiện đặc biệt. PVcomBank niêm yết 10%/năm cho kỳ hạn 12-13 tháng nhưng yêu cầu số dư tối thiểu 2.000 tỷ đồng. Đây là sản phẩm dành cho khách hàng tổ chức hoặc người gửi cụm rất lớn, hoàn toàn không phải mức mà người gửi cá nhân thông thường có thể tiếp cận. Điều này ảnh hưởng đến ví tiền của bạn: khi tìm lãi suất ngân hàng online, hãy luôn kiểm tra xem mức đó áp dụng cho số tiền tối thiểu bao nhiêu và kèm điều kiện gì.

CPI tháng 4 và những tín hiệu cần theo dõi

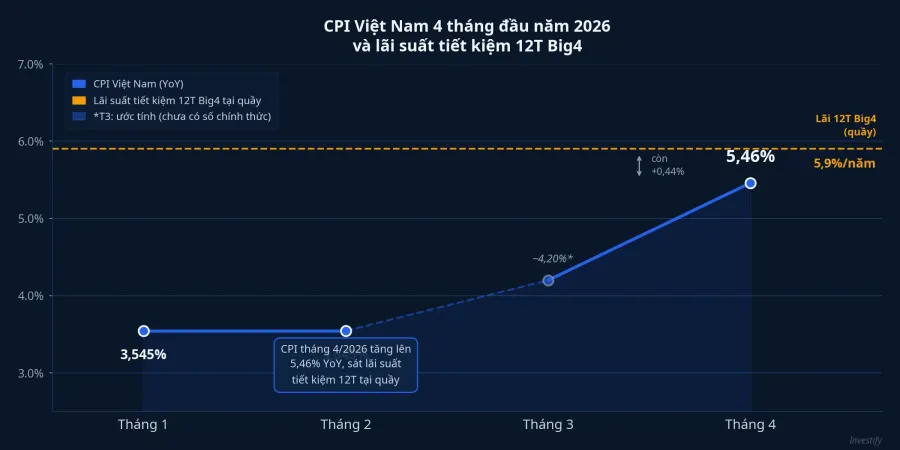

CPI đã tăng từ mức bình quân 3,99% trong 4 tháng đầu năm lên 5,46% trong tháng 4. Đây là một bước nhảy lớn chỉ trong một tháng, và xu hướng này nếu duy trì sẽ có tác động cụ thể đến từng kỳ hạn tiết kiệm.

Người gửi tiết kiệm hiện đang đứng trước hai lực ngược chiều: CPI ở mức cao trong khi NHNN tiếp tục ép giảm lãi suất tiết kiệm kỳ hạn từ 6 tháng trở lên thông qua kênh kiểm tra hành chính. Lãi suất danh nghĩa khó đi lên trong môi trường này, còn lạm phát chưa có tín hiệu hạ ngay.

Khung lựa chọn kỳ hạn trong bối cảnh hiện tại trở nên rõ hơn so với trước. Kỳ hạn 1-3 tháng (2,1-2,4%/năm tại Big4) phù hợp với nhu cầu dự phòng thanh khoản, không phải mục tiêu sinh lời thực tế. Kỳ hạn 6 tháng tại quầy (3,5%/năm) đang là kỳ hạn có lãi thực âm rõ nhất và chịu áp lực giảm tiếp nhiều nhất từ hai công văn của NHNN. Kỳ hạn 12 tháng qua kênh online (khoảng 6,6-6,8%/năm tại Big4) hiện là vùng duy nhất giữ được lãi thực dương đáng kể, với mức 6,8% cho lãi thực +1,34 điểm so với CPI tháng 4.

Hai tín hiệu đáng theo dõi trong thời gian tới: thứ nhất là CPI tháng 5 và tháng 6, vì nếu tiếp tục duy trì trên 5%/năm thì kỳ hạn 12 tháng tại quầy (5,9%) cũng sẽ dần chuyển về vùng lãi thực gần bằng không; thứ hai là phản ứng của các ngân hàng nhỏ đang niêm yết cao sau hai công văn của NHNN, vì điều đó sẽ cho thấy liệu mặt bằng lãi suất chung có thực sự đồng đều xuống hay vẫn còn chênh lệch đáng kể giữa các nhóm ngân hàng.