Sáng 22/5 giờ Mỹ, Kevin Warsh tuyên thệ nhậm chức Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) tại Nhà Trắng.Yahoo Finance Kể từ cựu Chủ tịch Fed Alan Greenspan năm 1987 dưới thời cựu Tổng thống Mỹ Ronald Reagan, không vị Chủ tịch Fed nào làm lễ tại đây. Tất cả những người kế nhiệm đều chọn trụ sở Fed trên đường Constitution để nhấn mạnh khoảng cách giữa ngân hàng trung ương và quyền lực hành pháp. Việc Warsh trở lại nghi thức 1987 không phải tiểu tiết: nó đặt câu hỏi ngay lập tức về tính độc lập của Fed, vào đúng thời điểm Tổng thống Mỹ Donald Trump đang chờ đợi lãi suất thấp hơn trong khi dữ liệu kinh tế lại đang kể một câu chuyện khác.

Bức tranh lạm phát mà Warsh nhận thừa kế

Thượng viện Mỹ phê chuẩn ông Warsh ngày 13/5 với tỷ lệ 54-45, sít sao nhất trong lịch sử Fed thời hiện đại.CNBC Thống đốc Hội đồng Thống đốc Cục Dự trữ Liên bang Mỹ Jerome Powell vẫn ở lại Hội đồng Thống đốc sau khi rời ghế Chủ tịch. Động thái này được giới quan sát đọc là lớp đệm bảo vệ tính độc lập của ngân hàng trung ương trước áp lực chính trị. Nhưng dù ai ngồi ghế nào, dữ liệu kinh tế không hỏi ý kiến chính trị.

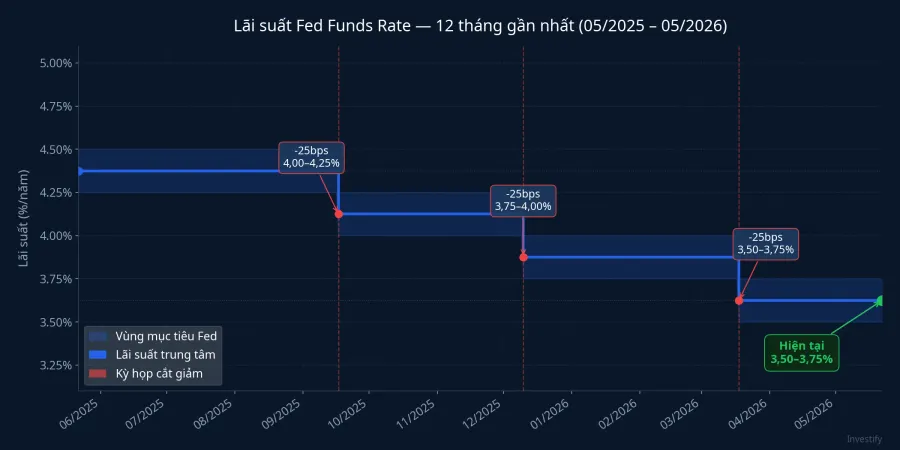

CPI Mỹ tháng 4 tăng 3,8% so với cùng kỳ, mức cao nhất kể từ tháng 5/2023, chủ yếu do giá năng lượng tăng 17,9% vì cuộc xung đột Iran đang diễn ra.CNBC Dầu Brent leo lên đỉnh 112,00 USD/thùng phiên 18/5 trước khi hạ về 102,98 USD/thùng ngày 22/5. Biên bản cuộc họp FOMC tháng 4, công bố tối 20/5, cho thấy đa số thành viên coi việc tăng lãi suất là khả năng cần cân nhắc nếu lạm phát còn dai dẳng.CNBC Lãi suất Fed funds hiện ở vùng 3,50–3,75% sau ba lần cắt giảm liên tiếp từ tháng 9/2025.

Đây là di sản ông Warsh nhận từ ngày đầu: Trump bổ nhiệm ông với kỳ vọng rõ ràng là hạ lãi suất, nhưng dữ liệu lạm phát và tâm lý thị trường đang đẩy theo chiều ngược lại.

Ba kịch bản, ba hệ quả khác nhau

Bức tranh lớn cho thấy ba con đường khả dĩ phía trước, với các yếu tố kích hoạt khác nhau cho từng kịch bản.

Kịch bản tăng lãi suất. Yếu tố kích hoạt: căng thẳng Iran kéo dài qua quý III, Brent lập lại đỉnh 110 USD/thùng, và CPI tháng 5–6 vượt 4,5% với áp lực lan rộng ra ngoài năng lượng. Ông Paul Tudor Jones, Người sáng lập kiêm Giám đốc Đầu tư Tudor Investment Corporation, đã phát biểu trên CNBC ngày 7/5 rằng "không có cơ hội" Warsh cắt được lãi suất trong môi trường này, thậm chí Fed có thể phải nghĩ đến việc tăng.CNBC Nếu kịch bản này thành hiện thực, USD tiếp tục mạnh, tỷ giá USD/VND hiện đang ở 26.371 đồng sẽ chịu áp lực tăng thêm, và dòng vốn quốc tế có xu hướng rút khỏi thị trường mới nổi.

Kịch bản giữ nguyên, chờ dữ liệu. Yếu tố kích hoạt: đàm phán Mỹ–Iran có tiến triển trong mùa hè, Brent hạ về dưới 90 USD/thùng và duy trì ở đó hai tháng liên tiếp, CPI quý III hạ nhiệt về vùng 3%. Kịch bản này phù hợp với hồ sơ chính sách của ông Warsh giai đoạn 2006–2011 khi ông là thành viên Fed: thận trọng với nới lỏng bảng cân đối, ưu tiên uy tín chống lạm phát hơn kích thích ngắn hạn. Hệ quả với Việt Nam là USD đi ngang, tỷ giá ổn định, và dòng vốn ngoại có thể quay lại từng phần nhưng chưa đủ tạo đà tăng mạnh.

Kịch bản cắt lãi suất đúng kỳ vọng Trump. Đây là kịch bản đòi hỏi hai điều kiện đồng thời: kinh tế Mỹ suy yếu rõ ràng hơn dự báo (tăng trưởng việc làm hai tháng liên tiếp dưới 100 nghìn, PMI sản xuất tụt dưới 47) kết hợp với căng thẳng Iran hạ nhiệt và giá dầu giảm nhanh. Hệ quả cho Việt Nam là tích cực nhất: USD yếu, dòng vốn vào tăng, VN-Index có dư địa tăng từ vùng 1.877 hiện tại.

Lễ tuyên thệ tại Nhà Trắng nói gì về tính độc lập

Không phải ngẫu nhiên mà câu chuyện tuyên thệ được thị trường chú ý đến thế. Năm 1987, ông Reagan chủ trì lễ của Greenspan để báo hiệu sự ủng hộ chính trị với người kế nhiệm Paul Volcker. Từ đó đến nay, tất cả các Chủ tịch Fed đều làm lễ tại trụ sở Fed để khẳng định khoảng cách với hành pháp. Việc Warsh quay lại Nhà Trắng hiển thị mối quan hệ chính trị với ông Trump ngay từ ngày đầu nhậm chức.

Phản ứng của ông Warsh trong những tuần tới sẽ là phép thử thực sự. Khi còn là thành viên Fed giai đoạn 2006–2011, ông nhiều lần phản đối chương trình nới lỏng định lượng của cựu Chủ tịch Fed Ben Bernanke và viết những bài tham luận đề cao kỷ luật bảng cân đối. Nếu giữ nguyên lập trường đó, ông sẽ khó cắt lãi suất khi CPI đang ở 3,8%, dù Trump muốn. Nếu thay đổi để chiều theo kỳ vọng chính trị, thị trường sẽ định giá lại uy tín của Fed. Khi đó, USD có thể yếu đi không phải vì lãi suất thấp hơn mà vì uy tín thấp hơn, một diễn biến phức tạp hơn nhiều so với kịch bản cắt lãi suất đơn thuần.

Ba tín hiệu cần theo dõi

Khối ngoại bán ròng hơn 3.200 tỷ đồng trong phiên 22/5, tập trung vào nhóm cổ phiếu ngân hàng.Người Đưa Tin VN-Index đã mất 50,81 điểm (-2,63%) kể từ đỉnh 1.927,94 ngày 18/5. Hai diễn biến này trùng với tuần Brent biến động mạnh và biên bản FOMC được công bố. Dòng vốn quốc tế đang định giá lại rủi ro chính sách Fed trước khi có thêm dữ liệu.

Ba tín hiệu cụ thể giúp nhận ra sớm kịch bản nào đang thành hiện thực:

Tiến độ đàm phán Mỹ–Iran và phản ứng giá Brent. Đây là biến số quyết định hơn cả. Brent hạ bền dưới 95 USD/thùng qua hai tháng liên tiếp sẽ nới lỏng áp lực CPI và tăng xác suất kịch bản giữ nguyên. Ngược lại, nếu Brent lập lại đỉnh 110 USD, kịch bản tăng lãi suất trở thành hướng chủ đạo.

CPI Mỹ tháng 5 công bố giữa tháng 6. Chỉ số lõi (loại trừ năng lượng và thực phẩm) quan trọng hơn chỉ số tổng, vì nó cho biết áp lực giá đã lan rộng chưa. CPI lõi tháng 5 giữ dưới 3% thì kịch bản giữ nguyên vẫn còn trên bàn. CPI lõi vượt 3,5% là tín hiệu Fed phải phản ứng mạnh hơn.

Phát biểu đầu tiên của ông Warsh trước Quốc hội. Từ ngữ ông chọn khi nói về tính độc lập của Fed và kỳ vọng lạm phát sẽ định khung cho phản ứng thị trường. Nếu ông nhắc đến "kỷ luật bảng cân đối" theo ngôn ngữ quen thuộc từ thời 2006–2011, thị trường sẽ đọc đây là tín hiệu ông không sẵn sàng cắt dù có áp lực. Nếu ngôn ngữ mềm hơn, câu hỏi về uy tín sẽ được đặt ra.

Đánh giá tổng thể

Bức tranh lớn hiện tại nghiêng về kịch bản giữ nguyên lãi suất trong quý III/2026. CPI ở 3,8% và biên bản FOMC tháng 4 đặt ngỏ khả năng tăng không để lại không gian cho ông Warsh hạ lãi suất ngay, dù Trump muốn. Kịch bản tăng lãi suất cần thêm dữ liệu bất lợi từ Iran và từ CPI tháng 5–6 trước khi trở thành hướng chủ đạo. Kịch bản cắt giảm đòi hỏi cả hai điều kiện thuận lợi đồng thời, và hiện tại không điều kiện nào rõ ràng.

Rủi ro lớn hơn cần theo dõi là kịch bản USD yếu vì uy tín Fed suy giảm, chứ không phải vì cắt lãi suất. Đây là diễn biến khó định giá trước hơn nhiều so với một chu kỳ nới lỏng thông thường, bởi nó xảy ra khi lãi suất danh nghĩa vẫn cao nhưng thị trường mất tin tưởng vào tính nhất quán của chính sách. Trong chu kỳ như vậy, dòng tiền có thể chuyển hướng đột ngột theo cách khó đoán.

Tín hiệu quyết định nhất sẽ đến từ lời nói của ông Warsh trước Quốc hội và từ con số CPI tháng 5, chứ không phải từ lễ tuyên thệ hôm nay.