Ngày 20/5/2026, SpaceX nộp hồ sơ S-1 lên Ủy ban Chứng khoán Mỹ (SEC), mở màn cho đợt niêm yết trên Nasdaq với mã SPCX, dự kiến giao dịch chính thức từ ngày 12/6.CNBC Đây là lần đầu tiên các con số tài chính nội bộ của SpaceX được công bố ra ngoài, và chúng cho thấy một công ty khác hẳn hình ảnh "công ty tên lửa" trong truyền thông quen thuộc.

Nhìn vào con số, bài toán có vẻ mâu thuẫn: doanh thu năm 2025 đạt 18,67 tỷ USD nhưng SpaceX vẫn lỗ thuần 4,94 tỷ USD.The VC Corner Riêng quý I/2026, doanh thu 4,69 tỷ USD đi kèm khoản lỗ 4,28 tỷ USD. Gần như toàn bộ doanh thu một quý bay đi cùng. Trong khi đó, Starlink một mình đã lãi hơn 1,2 tỷ USD cùng giai đoạn.implicator.ai Câu hỏi đặt ra là: tiền đang chảy đi đâu?

Starlink: Trung tâm lợi nhuận thực

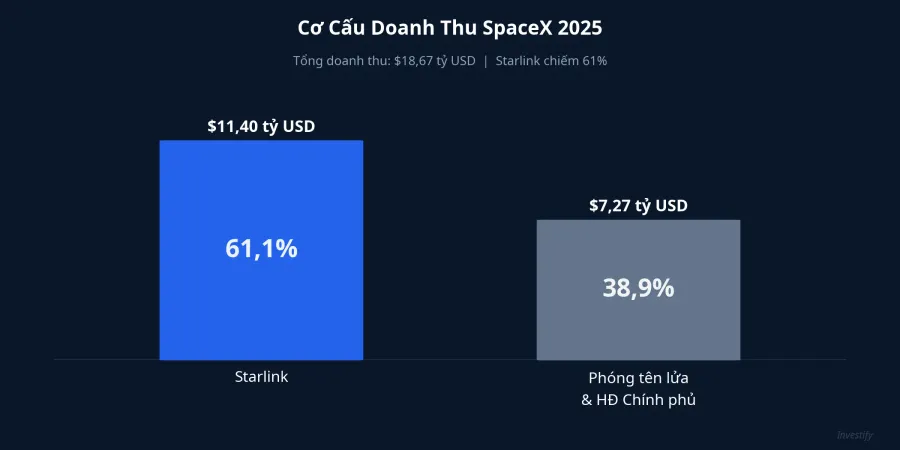

Nhìn vào cơ cấu doanh thu, bức tranh trở nên rõ ràng hơn. Trong tổng 18,67 tỷ USD doanh thu năm 2025, Starlink đóng góp 11,4 tỷ USD, tương đương khoảng 61% toàn công ty.implicator.ai Phần còn lại 7,27 tỷ USD đến từ dịch vụ phóng tên lửa và hợp đồng với chính phủ Mỹ, bao gồm vận chuyển lên trạm ISS và các nhiệm vụ quốc phòng.

Điều đáng chú ý trong số liệu Starlink là biên EBITDA điều chỉnh đạt 63%, tạo ra 7,17 tỷ USD dòng tiền hoạt động từ mảng này. Số thuê bao Starlink đã lên 10,3 triệu, tăng hơn gấp đôi so với 5 triệu một năm trước. Đây là dấu hiệu của điểm uốn quy mô điển hình trong mô hình hạ tầng internet vệ tinh: chi phí phóng và triển khai vệ tinh đã được rải ra từ trước, mỗi thuê bao mới đẩy thẳng vào biên lợi nhuận mà không cần tăng tương ứng chi phí.

Nói thẳng ra: SpaceX trong hồ sơ S-1 không phải công ty tên lửa. Nó là công ty internet vệ tinh toàn cầu, đang dùng nguồn tiền từ mảng đó để tài trợ cho một cuộc chạy đua vào hạ tầng AI.

Bộ phận AI: Nơi phần lớn vốn đổ vào

Sau khi SpaceX thâu tóm xAI vào tháng 2/2026, cụm hạ tầng tính toán Colossus tại Tennessee và Mississippi được gộp vào bảng cân đối kế toán. Từ đó, bộ phận AI trở thành điểm tiêu thụ vốn lớn nhất toàn công ty.

Năm 2025, mảng AI lỗ 6,4 tỷ USD từ vận hành và tiêu thụ thêm 12,7 tỷ USD chi tiêu vốn.The VC Corner Bước sang quý I/2026, tốc độ còn tăng cao hơn: chi tiêu vốn cho hạ tầng AI riêng trong ba tháng này là 7,7 tỷ USD, so với 1,3 tỷ USD cho Starlink và 1 tỷ USD cho mảng không gian. Cứ 10 đồng vốn SpaceX bỏ ra trong quý, gần 8 đồng đổ vào AI.

Colossus 1 hiện vận hành hơn 220.000 GPU NVIDIA, bao gồm H100, H200 và GB200, với tổng công suất tính toán vượt 1 gigawatt.IBTimes Quy mô này đặt SpaceX cùng nhóm với các nhà vận hành trung tâm dữ liệu AI lớn nhất thế giới.

Câu trả lời cho phần "tiền hoàn lại từ đâu" cũng xuất hiện trong S-1: Anthropic ký hợp đồng trả 1,25 tỷ USD mỗi tháng cho SpaceX để thuê công suất Colossus, từ tháng 5/2026 đến tháng 5/2029, tổng giá trị khoảng 15 tỷ USD.IBTimes Khoản thu này chưa hiện đầy đủ trong kết quả 2025, nhưng nó giải thích tại sao SpaceX dám duy trì cường độ đốt vốn này: Colossus không chỉ phục vụ riêng Grok của xAI mà còn là nhà cho thuê hạ tầng cho Anthropic.

Điều cần làm rõ về nhân quả: khoản lỗ hợp nhất 4,94 tỷ USD năm 2025 không phải vì Starlink hoạt động yếu hay mảng phóng tên lửa thua lỗ. Cả hai đều vận hành ổn định. Khoản lỗ gần như toàn bộ đến từ chi phí R&D Starship và đặc biệt là chi tiêu vốn cho hạ tầng AI. Đây là lựa chọn chiến lược có chủ đích.

Cấu trúc cổ phiếu hai lớp: Musk kiểm soát 85,1%

Phần ít được nhắc đến nhất trong S-1 nhưng đáng đọc kỹ nhất là cơ chế quản trị. SpaceX phát hành hai lớp cổ phiếu: Class A một phiếu/cổ phần, Class B mười phiếu/cổ phần.MSN Elon Musk, CEO kiêm nhà sáng lập SpaceX, nắm phần lớn Class B với tổng quyền biểu quyết là 85,1%.

Với nhà đầu tư mua SPCX trên Nasdaq, hệ quả rất cụ thể: mọi quyết định chiến lược lớn đều do một cá nhân quyết định. Phân bổ vốn giữa Starlink, Starship và Colossus, định hướng kinh doanh AI, hay bất kỳ thay đổi cấu trúc nào đều nằm trong tay ông Musk. Cổ đông Class A có quyền hưởng kinh tế theo tỷ lệ sở hữu, nhưng không có đòn bẩy quản trị thực chất để ảnh hưởng đến các quyết định đó. Cấu trúc này tương tự Meta hay Alphabet thời mới niêm yết, nhưng mức tập trung 85,1% cao hơn đáng kể.

Định giá 94 lần P/S: Đọc đúng khung

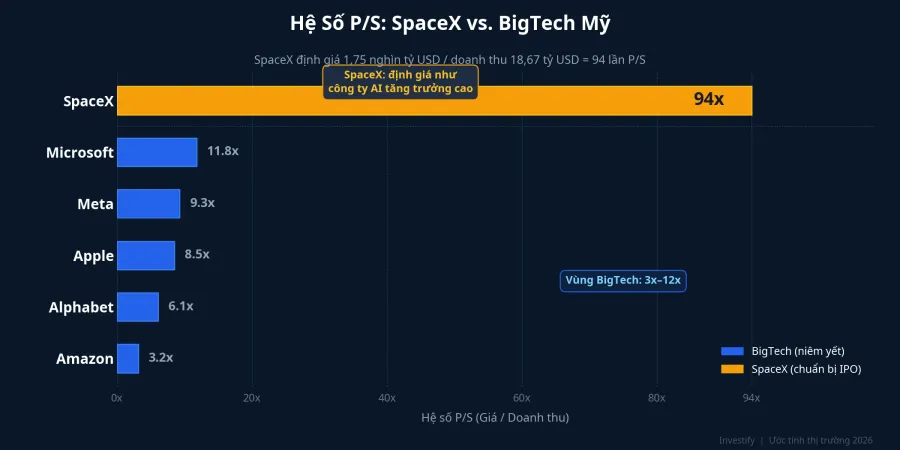

Với mức định giá mục tiêu khoảng 1,75 nghìn tỷ USD và doanh thu 18,67 tỷ USD năm 2025, hệ số P/S của SpaceX ở khoảng 94 lần.SatNews Nhóm BigTech Mỹ như Apple, Microsoft, Alphabet, Meta, Amazon thường giao dịch trong vùng 3 đến 12 lần.

Cách đọc hợp lý hơn là tách định giá thành ba phần riêng. Mảng Starlink với EBITDA 63% và dòng tiền ổn định có thể định giá theo bội số doanh thu hai chữ số trung bình ngành internet, tương đương vài trăm tỷ USD. Mảng phóng tên lửa và hợp đồng chính phủ vận hành ổn định với biên thấp hơn, định giá khiêm tốn hơn. Phần lớn trong mức 1,75 nghìn tỷ nằm ở bộ phận AI: đang lỗ nặng, được định giá theo kỳ vọng dài hạn. Khi mua SPCX, nhà đầu tư thực chất đang trả tiền chủ yếu cho kịch bản bộ phận AI trở thành nền tảng điện toán đám mây sánh ngang AWS hay Azure trong 5 đến 10 năm tới.

Với nhà đầu tư Việt Nam

Theo thông tin từ các bản tin tài chính quốc tế, SpaceX đang lên kế hoạch với roadshow khởi động từ ngày 4/6 và định giá chính thức vào ngày 11/6, giao dịch bắt đầu từ 12/6.HeyGoTrade Nhà đầu tư cá nhân Việt Nam có thể tiếp cận SPCX qua tài khoản tại các công ty chứng khoán quốc tế hỗ trợ thị trường Mỹ, hoặc qua các nền tảng môi giới toàn cầu, với thanh toán T+2 theo giờ thị trường Mỹ.

Cổ tức và lãi vốn từ chứng khoán nước ngoài chịu nghĩa vụ thuế thu nhập cá nhân tại Việt Nam và phải tuân thủ quy định về chuyển lợi nhuận về nước. Đây là chi tiết cần xác nhận với đơn vị lưu ký và tư vấn thuế trước khi đặt lệnh.

Đọc S-1 trước khi đặt lệnh

Hồ sơ S-1 đã công khai đủ dữ liệu để nhà đầu tư tự đánh giá. Kịch bản lạc quan dựa trên ba trụ: Starlink tiếp tục giữ biên 63% khi Amazon Kuiper và các đối thủ vệ tinh mới gia nhập, Colossus trở thành nền tảng điện toán đám mây sinh lời trong 5 đến 10 năm, và hợp đồng Anthropic 15 tỷ USD chỉ là điểm khởi đầu cho một dòng doanh thu cho thuê hạ tầng dài hơn. Kịch bản bi quan dựa trên phía đối nghịch: biên Starlink bị ăn mòn bởi cạnh tranh, bộ phận AI tiếp tục tiêu vốn mà không tạo ra mô hình sinh lời rõ ràng, và cấu trúc 85,1% không cho cổ đông thiểu số bất kỳ đòn bẩy nào để thay đổi hướng đi.

Yếu tố quyết định sẽ là tốc độ tăng trưởng thuê bao Starlink trong Q2/2026, kết quả các hợp đồng cho thuê Colossus tiếp theo sau Anthropic, và mức định giá thực tế trong phiên roadshow so với mục tiêu 1,75 nghìn tỷ USD. Ba tín hiệu này sẽ trả lời phần lớn câu hỏi về xác suất của hai kịch bản trên.