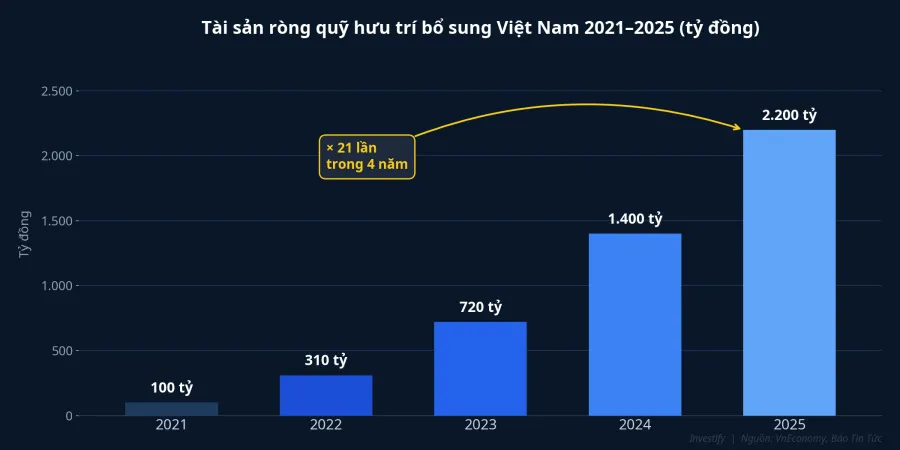

Khi nghe đến "ưu đãi thuế", người lao động thường kỳ vọng vào một con số thực sự đáng kể. Nhưng sau nhiều năm thí điểm, hệ thống quỹ hưu trí bổ sung tự nguyện ở Việt Nam chỉ có gần 28.600 người tham gia với hơn 2.200 tỷ đồng tài sản ròng, tăng hơn 21 lần so với năm 2021.VnEconomy Đặt cạnh tổng dư tiền gửi dân cư trong hệ thống ngân hàng, đây vẫn là một phần rất nhỏ. Câu hỏi tự nhiên đặt ra: một sản phẩm có ưu đãi thuế rõ ràng, vì sao lại thu hút được ít người đến vậy?

Câu trả lời không phải vì sản phẩm kém. Nó nằm ở một con số cụ thể: 1 triệu đồng mỗi tháng.

Quỹ hưu trí bổ sung là gì, và khác chứng chỉ quỹ ở đâu?

Bạn có thể hiểu đơn giản thế này: quỹ hưu trí bổ sung tự nguyện là một tài khoản tích lũy dài hạn cho tuổi nghỉ hưu, đứng bên cạnh bảo hiểm xã hội bắt buộc. Người lao động và doanh nghiệp cùng đóng góp đều đặn. Tiền được công ty quản lý quỹ đầu tư để sinh lời theo thời gian. Khi đến tuổi nghỉ hưu, người tham gia nhận chi trả hằng tháng hoặc một lần theo lựa chọn.

Điểm phân biệt cốt lõi so với chứng chỉ quỹ mở thông thường là hai chuyện. Thứ nhất, khoản đóng góp được khấu trừ trước khi tính thuế thu nhập cá nhân, với mức tối đa 1 triệu đồng/tháng/người.LuatVietnam Chứng chỉ quỹ mở không có quyền lợi này. Thứ hai, tiền trong quỹ hưu trí không rút tự do được. Bạn phải chờ đến tuổi nghỉ hưu, hoặc rơi vào một số tình huống đặc biệt được pháp luật quy định.

Nói nôm na: bạn đổi quyền tự do rút tiền để lấy ưu đãi thuế. Đây đúng là logic của mọi hệ thống hưu trí trên thế giới, và Việt Nam đang áp dụng kiến trúc đó ở quy mô nhỏ. Câu hỏi thực tế là phần ưu đãi có đủ lớn để bù cho phần mất thanh khoản không.

Nghị định 85: danh mục rộng hơn, nhưng không phải toa thuốc cho điểm kẹt

Nghị định 85/2026/NĐ-CP có hiệu lực từ ngày 10/5/2026, thay thế Nghị định 88/2016.ThuvienPhapluat Thay đổi quan trọng nhất: quỹ hưu trí bổ sung nay được đầu tư vào chứng khoán niêm yết,NhanDan đi kèm các giới hạn rủi ro và yêu cầu duy trì tỷ trọng cao ở các kênh an toàn như trái phiếu Chính phủ và tiền gửi. Trước Nghị định 85, danh mục bị giới hạn hẹp hơn, chủ yếu xoay quanh kênh an toàn, phù hợp bảo toàn vốn nhưng hạn chế kỳ vọng lợi suất dài hạn.

Nghị định mới cũng yêu cầu công bố thông tin đầy đủ trước khi người lao động ký tham gia, chuẩn hóa thỏa thuận giữa người lao động và doanh nghiệp, đồng thời đặt tiêu chuẩn chặt hơn với công ty quản lý quỹ. Hiện có bốn công ty được cấp phép đang vận hành bảy quỹ: Dragon Capital Việt Nam (DCVFM), SSIAM, MB Capital và Vietcombank Fund Management (VCBF).VnEconomy

Đây đều là những cải tiến cần thiết. Danh mục đa dạng hơn nghĩa là kỳ vọng lợi suất dài hạn cao hơn. Minh bạch hơn nghĩa là rủi ro khi tham gia thấp hơn. Tuy nhiên, cả hai thay đổi này đều thuộc về phía cung. Lý do người lao động chưa tham gia đông hơn là câu chuyện phía cầu, và Nghị định 85 hầu như không chạm đến phần đó.

Điểm kẹt thật sự: 1 triệu đồng mỗi tháng đổi lấy bao nhiêu?

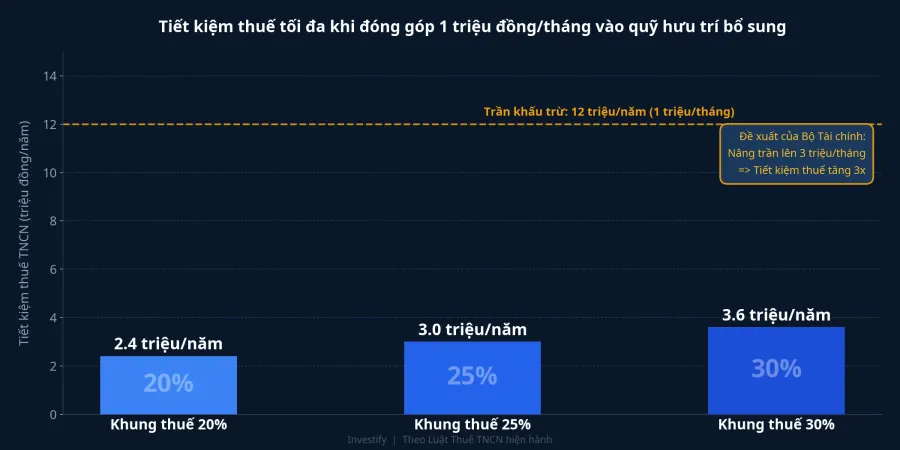

Đây là phần quan trọng nhất. Theo quy định hiện hành, tổng khoản đóng góp vào quỹ hưu trí bổ sung bao gồm cả phần doanh nghiệp đóng cho người lao động và phần người lao động tự đóng, được trừ khỏi thu nhập chịu thuế TNCN, tối đa 1 triệu đồng/tháng, cộng dồn tất cả các quỹ cùng tham gia.LuatVietnam

Tính ra: 12 triệu đồng mỗi năm là trần khấu trừ. Ở khung thuế 20% (thu nhập tính thuế khoảng 18 đến 32 triệu/tháng), khoản tiết kiệm thuế tối đa là 2,4 triệu đồng/năm. Ở khung 25%, khoảng 3 triệu. Ở khung 30%, khoảng 3,6 triệu. Đó là toàn bộ phần thưởng tài chính trực tiếp mà người lao động nhận được khi đồng ý khóa tiền vào tài khoản đến tận ngày nghỉ hưu.

So với chứng chỉ quỹ mở, không có ưu đãi thuế nhưng rút được sau ba đến năm ngày làm việc, khoản 2 đến 3,6 triệu đồng mỗi năm không đủ lớn để bù cho việc mất hoàn toàn quyền tiếp cận dòng tiền. Đặc biệt với người lao động trẻ trong độ tuổi 25 đến 40, giai đoạn mà nhu cầu vốn linh hoạt còn rất cao: mua nhà, lập gia đình, chuyển nghề, đầu tư mới.

Trần 1 triệu này gần như không thay đổi trong hơn 12 năm, trong khi thu nhập danh nghĩa của người lao động đô thị đã tăng nhiều lần kể từ khi mức trần được đưa vào Luật Thuế TNCN khoảng năm 2013 đến 2014. Tỷ lệ ưu đãi thực tế trên thu nhập ngày càng nhỏ đi theo thời gian.

Bộ Tài chính đang đề xuất nâng mức trần này lên 3 triệu đồng/tháng, áp dụng cho cả quỹ hưu trí bổ sung lẫn các sản phẩm bảo hiểm hưu trí tự nguyện khác.DNSE Đề xuất này chưa được ban hành.

Hai rào cản cấu trúc: kênh phân phối và điều kiện rút tiền

Ngoài trần thuế thấp, có hai yếu tố cấu trúc khác cùng giải thích vì sao con số 28.600 người vẫn khiêm tốn.

Kênh phân phối hiện đi qua người sử dụng lao động là chính. Doanh nghiệp là đầu mối ký hợp đồng với công ty quản lý quỹ, rồi tổ chức cho nhân sự tham gia. Nhóm lao động tự do, hộ kinh doanh cá thể — chiếm tỷ trọng đáng kể trong lực lượng lao động Việt Nam — gần như không có đường tiếp cận trực tiếp. Doanh nghiệp nhỏ và vừa cũng ngại phát sinh thêm thủ tục.

Điều kiện rút tiền rất chặt. Ngoài thời điểm đủ tuổi nghỉ hưu, người tham gia chỉ được rút sớm khi tử vong, mắc bệnh hiểm nghèo, suy giảm khả năng lao động từ 81% trở lên,BaoChinhPhu hoặc là lao động nước ngoài hết hạn phép. Đây là khóa hoàn toàn, khác với tiền gửi ngân hàng kỳ hạn khi phá kỳ hạn chỉ mất lãi nhưng vẫn lấy được gốc, và khác với chứng chỉ quỹ mở khi rút sau vài ngày làm việc.

Hai rào cản này là đặc tính cấu trúc của sản phẩm hưu trí, không phải lỗi của Nghị định 85. Nới điều kiện rút sẽ phá vỡ logic ưu đãi thuế. Mở kênh phân phối ra ngoài quan hệ lao động đòi hỏi thay đổi sâu hơn ở thiết kế sản phẩm.

Đặt quỹ hưu trí bổ sung đúng vị trí trong danh mục tích lũy

Điều này ảnh hưởng đến ví tiền của bạn ra sao? Với người làm công ăn lương ở độ tuổi 25 đến 40 đang xây dựng danh mục tích lũy dài hạn, quỹ hưu trí bổ sung nên được nhìn như một lớp bổ sung, không phải lớp chính.

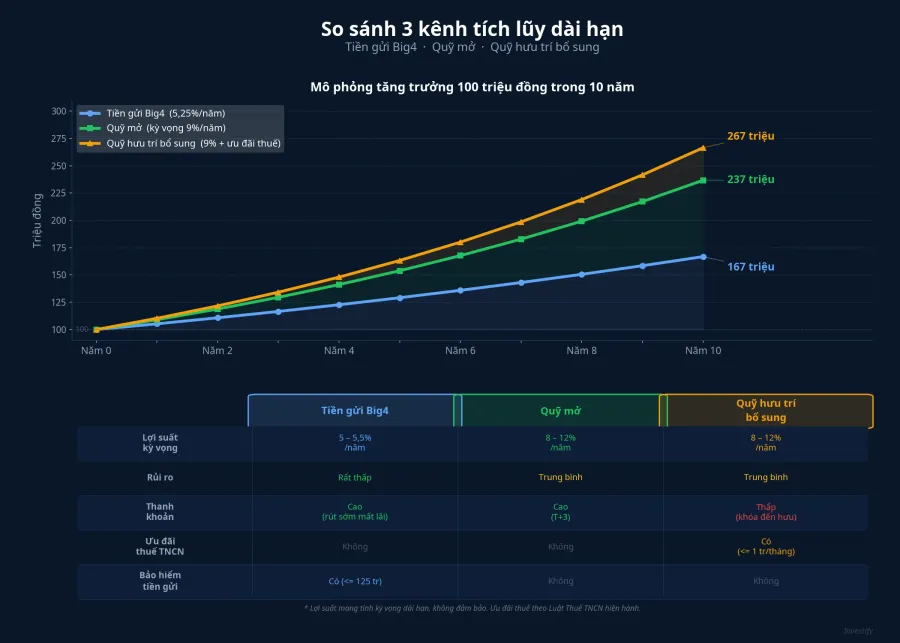

Đặt cạnh các kênh quen thuộc: tiền gửi ngân hàng kỳ hạn 12 tháng ở Big4 cho lợi suất khoảng 5 đến 5,5%/năm với thanh khoản cao; chứng chỉ quỹ mở có kỳ vọng lợi suất dài hạn cao hơn nhưng biến động theo thị trường; bảo hiểm nhân thọ kết hợp đầu tư có ưu đãi thuế tương tự nhưng phí nặng trong những năm đầu. Quỹ hưu trí bổ sung có kỳ vọng lợi suất dài hạn gần với quỹ mở, cộng thêm lợi ích thuế, nhưng đánh đổi bằng thanh khoản thấp nhất trong các kênh.

Mức đóng góp hợp lý là tận dụng đúng trần ưu đãi: 1 triệu đồng/tháng, tức 12 triệu mỗi năm. Vượt qua mức này, phần dôi ra không được khấu trừ thuế nhưng vẫn bị khóa kỳ hạn. Không có lý do để chọn đường đó khi bạn có thể bổ sung thêm vào chứng chỉ quỹ mở thông thường với thanh khoản cao hơn rõ ràng.

Nếu phần vốn hiện tại còn cần xoay vòng linh hoạt, mua nhà, lập gia đình, hoặc dự phòng ngắn hạn, phần đó nên để ở kênh thanh khoản cao trước. Quỹ hưu trí bổ sung là thành phần chiến lược dài hạn, phù hợp nhất khi bạn đã có nền tảng vốn lưu động đủ vững.

Tín hiệu quan trọng cần theo dõi

Bức tranh sẽ thay đổi đáng kể nếu Bộ Tài chính thực sự ban hành đề xuất nâng trần lên 3 triệu đồng/tháng. Khi đó, tiết kiệm thuế hằng năm ở khung 20% sẽ lên khoảng 7,2 triệu đồng. Phép tính đánh đổi giữa ưu đãi thuế và mất thanh khoản cần làm lại từ đầu, và tỷ trọng phân bổ tối ưu sẽ khác so với hiện tại.

Với khung pháp lý đang có, kết luận rõ nhất là: tham gia quỹ hưu trí bổ sung đến đúng mức trần thuế 1 triệu đồng/tháng để tận dụng ưu đãi có sẵn; phần tích lũy vượt mức đó phân bổ sang kênh có thanh khoản phù hợp với kế hoạch tài chính từng giai đoạn. Tín hiệu đáng theo dõi trong các tháng tới: tiến trình cụ thể của đề xuất nâng trần do Bộ Tài chính đưa ra, và liệu phạm vi áp dụng có mở rộng ra nhóm lao động tự do không.