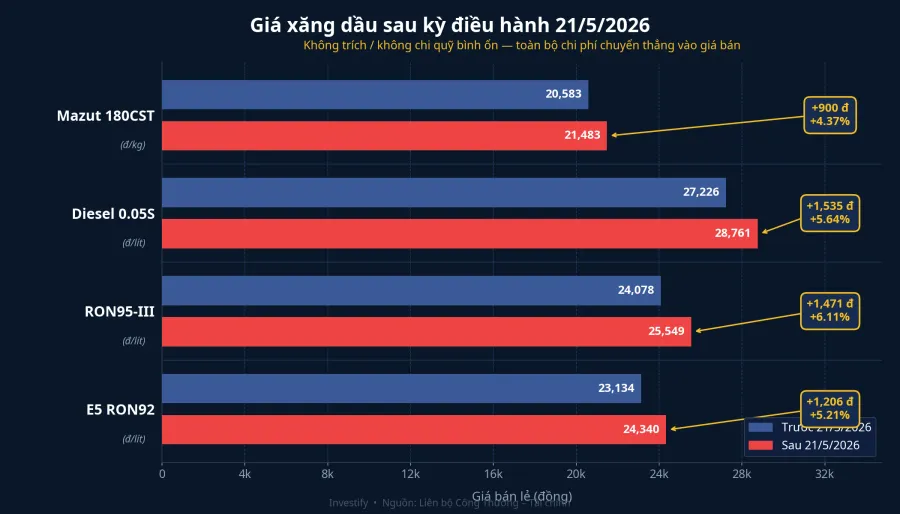

Từ 15h ngày 21/5/2026, giá bán lẻ xăng dầu tại Việt Nam bước vào mặt bằng mới với mức tăng mạnh trên toàn bộ sản phẩm: E5 RON92 lên 24.340 đồng/lít (tăng 1.206 đồng), RON95-III lên 25.549 đồng/lít (tăng 1.471 đồng), dầu diesel 0.05S lên 28.761 đồng/lít (tăng 1.535 đồng), dầu mazut 180CST lên 21.483 đồng/kg (tăng 898 đồng).Tuổi TrẻNLD Đây là kỳ điều chỉnh thứ mười trong năm 2026.

Điều đáng chú ý hơn mức tăng tuyệt đối là quyết định đi kèm: kỳ này liên bộ Công Thương – Tài chính không trích lập và cũng không chi quỹ bình ổn xăng dầu cho bất kỳ mặt hàng nào.Tuổi Trẻ Trước đây, khi quỹ chi ra để bù đắp một phần mức tăng, doanh nghiệp sử dụng xăng dầu làm đầu vào có thêm khoảng trống thời gian để điều chỉnh chi phí. Nay cơ chế đó đã không còn hoạt động: 100% mức tăng giá thế giới đi thẳng vào giá bán lẻ trong nước, không có lớp đệm nào ở giữa.

Quỹ bình ổn gần cạn kiệt

Sở dĩ liên bộ không thể can thiệp theo cơ chế cũ là vì quỹ bình ổn đã âm ở nhiều đầu mối. Theo số liệu tại ngày 14/5, riêng PV Oil đã âm hơn 1.611 tỷ đồng; Petro Bình Minh âm hơn 138 tỷ đồng; Trường An Phát âm gần 15 tỷ đồng.24h Bộ Tài chính chưa công bố số dư tổng hợp tại 21/5, nhưng việc liên bộ chấp nhận chuyển toàn bộ chi phí tăng sang người tiêu dùng phản ánh thực tế dư địa can thiệp không còn nhiều.

Hệ quả quan trọng nhất với nhà đầu tư chứng khoán nằm ở đây: doanh nghiệp sử dụng xăng dầu làm đầu vào không còn khoảng trống thời gian để chuyển tiếp chi phí. Mức tăng lần này phản ánh ngay vào cấu trúc chi phí quý II và các quý tiếp theo, tùy theo mức độ hợp đồng cố định hiện tại của từng doanh nghiệp.

Biên hoạt động và tỷ trọng nhiên liệu: hai trục quyết định rủi ro

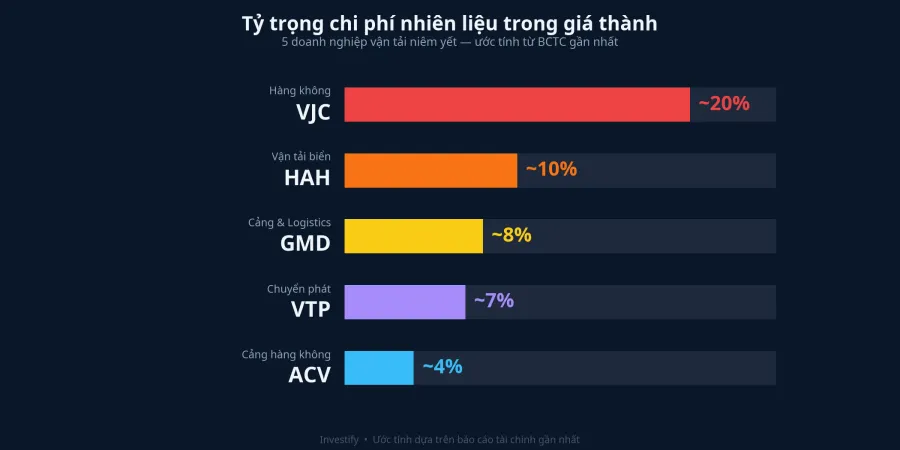

Để đánh giá mức độ ảnh hưởng lên từng cổ phiếu vận tải, cần nhìn đồng thời vào hai chỉ số: tỷ trọng nhiên liệu trong giá thành (cho biết cường độ phụ thuộc vào xăng dầu) và biên hoạt động (cho biết độ đệm hấp thụ chi phí). Doanh nghiệp có tỷ trọng nhiên liệu cao đồng thời biên mỏng sẽ chịu rủi ro ép biên lớn nhất khi quỹ bình ổn không còn đệm xóc.

Nhìn vào con số ước tính từ báo cáo tài chính gần nhất, nhóm vận tải niêm yết phân hóa khá rõ. VJC đứng đầu cả hai trục bất lợi với tỷ trọng nhiên liệu khoảng 20% giá thành, gấp đôi vận tải biển và gấp năm lần ACV, trong khi biên hoạt động bốn quý gần nhất chỉ dưới 6%. Ở cực đối lập, ACV có tỷ trọng nhiên liệu chỉ khoảng 4% và biên hoạt động khoảng 60%, gần như không nhạy cảm với biến động xăng dầu trong ngắn hạn.

VJC: Tỷ trọng cao nhất, biên mỏng nhất

VJC đóng phiên 21/5 ở 173.500 đồng sau khi tăng nhẹ 1,70% trong ngày, một diễn biến xảy ra trước khi liên bộ công bố giá mới lúc 15h. Phiên thứ Sáu 22/5 do đó là phiên đầu tiên thị trường có cơ hội phản ứng với mặt bằng chi phí nhiên liệu mới.

Với tỷ trọng nhiên liệu khoảng 20%, mỗi phần trăm tăng trong chi phí nhiên liệu ăn thẳng vào biên với cường độ cao. Theo ước tính nhạy cảm biên, nếu chi phí nhiên liệu chung tăng 10%, biên hoạt động VJC có thể bị ép thêm khoảng 2 điểm phần trăm. Với mức tăng diesel 5,64% trong một kỳ điều hành duy nhất và giá Jet A1 quốc tế bám sát Brent (đóng cửa 21/5 ở 108,12 USD/thùng), áp lực sẽ ngấm dần qua các kỳ báo cáo tiếp theo, không phải một cú sốc kết thúc trong một quý.

Một điểm cần lưu ý thêm: cơ chế điều chỉnh phụ thu nhiên liệu hàng không đòi hỏi thời gian phê duyệt và thông báo trước. Khoảng trống giữa chi phí tăng và doanh thu điều chỉnh sẽ ép biên trong ngắn hạn, ngay cả khi thị trường hiểu rằng chi phí sẽ được chuyển tiếp về dài hạn.

VTP: Biên gần điểm hòa vốn

Viettel Post (VTP) là mã đáng chú ý thứ hai về rủi ro ép biên. Biên hoạt động chỉ hơn 1% và tỷ trọng nhiên liệu ước tính khoảng 7% đặt VTP vào vùng đặc biệt mỏng manh: một cú tăng diesel 5,64% trong một kỳ có thể đẩy biên về sát điểm hòa vốn nếu doanh nghiệp không điều chỉnh kịp phí giao hàng tương ứng.

VTP đóng cửa 21/5 ở 68.900 đồng, giảm 2,27%, sau hai phiên giảm liên tiếp dù trước đó đã tăng mạnh 4,76% và 5,13% vào ngày 18–19/5. Thị trường có vẻ đã bắt đầu điều chỉnh kỳ vọng trước khi giá xăng dầu chính thức được công bố. Phiên 22/5 sẽ cho thấy mức định giá rủi ro chi phí đến đâu trong bối cảnh cơ chế đệm xóc của quỹ bình ổn không còn.

HAH và GMD: Đệm biên tốt hơn, nhưng hợp đồng cố định là giới hạn

HAH có biên hoạt động khoảng 34% và tỷ trọng nhiên liệu khoảng 10%, cho phép hấp thụ một phần áp lực mà không bị tổn thương ngay. Điểm yếu nằm ở cơ cấu hợp đồng: phần lớn hợp đồng vận tải biển có kỳ cố định 3–6 tháng, nên chi phí diesel tăng sẽ ăn vào biên trước, chờ đến kỳ gia hạn mới có thể điều chỉnh giá cước. HAH đóng cửa 21/5 ở 55.100 đồng (-1,08%), kéo dài đà giảm từ phiên trước.

GMD ở vị thế tương tự với biên gần 49% và tỷ trọng nhiên liệu khoảng 8%. Đệm biên của GMD dày hơn HAH, nhưng cổ phiếu này cũng đã giảm hai phiên liên tiếp, đóng cửa 21/5 ở 74.500 đồng (-1,59%). Tâm lý nhóm cảng đang chịu áp lực kép từ thanh khoản thị trường sụt giảm và lo ngại tốc độ luân chuyển container chậm lại nếu chủ hàng đẩy chi phí vận tải vào giá hàng hóa.

ACV: Gần như miễn nhiễm với biến động trực tiếp

ACV nằm ở thái cực đối diện. Biên hoạt động khoảng 60% và tỷ trọng nhiên liệu trong cấu trúc chi phí chỉ khoảng 4% khiến tác động trực tiếp từ kỳ điều hành 21/5 lên ACV gần như không đáng kể. Cổ phiếu chốt 21/5 ở 44.100 đồng.

Rủi ro của ACV nằm ở tầng gián tiếp: nếu biên hàng không xấu đi đủ để các hãng bay cắt giảm tần suất khai thác, lưu lượng phục vụ tại các cảng hàng không của ACV mới chịu ảnh hưởng. Kịch bản này đòi hỏi áp lực biên kéo dài nhiều quý, không phải từ một kỳ điều hành đơn lẻ. Trong phiên 22/5, rủi ro này quá xa để định giá.

Brent và tín hiệu từ phía cung

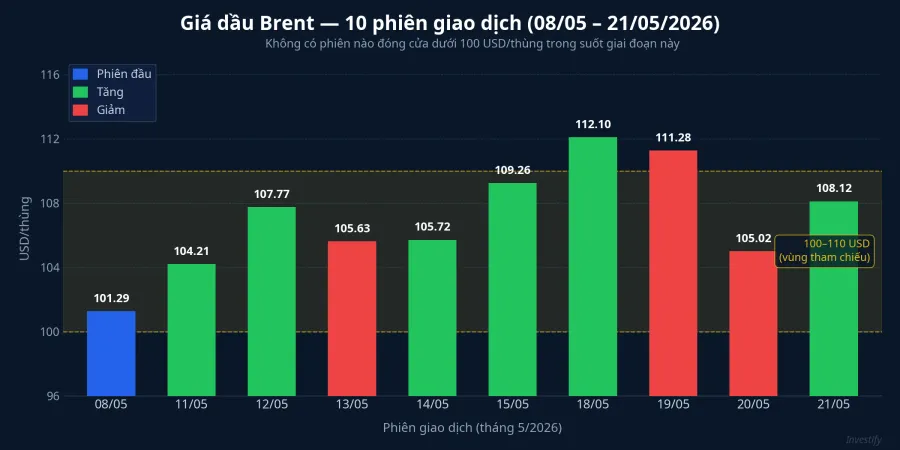

Yếu tố quyết định việc áp lực này kéo dài bao lâu nằm ở diễn biến giá Brent và tiến độ đàm phán hạt nhân Mỹ – Iran. Từ ngày 8/5 đến 21/5, Brent dao động từ 101,29 USD/thùng đến 112,10 USD/thùng, không có phiên nào đóng cửa dưới 100 USD. Mặt bằng giá vùng 105–110 USD đi vào giá xăng nhập khẩu Việt Nam với độ trễ khoảng 10 ngày, nghĩa là kỳ điều hành dự kiến 28/5 sẽ tiếp tục tham chiếu vùng giá này nếu không có biến động chính trị lớn.

Về phía cung, đến ngày 22/5, lãnh tụ tối cao Iran ra lệnh giữ lại toàn bộ lượng uranium làm giàu 60% trong nước, từ chối đề xuất chuyển ra nước ngoài, kìm hãm tiến độ đàm phán.CDM Press Động thái này làm xác suất nới lỏng trừng phạt để Iran tăng nguồn cung dầu ra thị trường trong ngắn hạn tiếp tục thấp. Không có phiên nào đóng cửa dưới 100 USD trong hai tuần qua là tín hiệu rõ ràng về mặt bằng giá mới.

Khung theo dõi phiên 22/5

Nhìn vào con số, phiên 22/5 là phiên đầu tiên thị trường định giá nhóm vận tải trong điều kiện cơ chế đệm xóc của quỹ bình ổn đã không còn hoạt động. VJC và VTP là hai mã có biên mỏng nhất và tỷ trọng nhiên liệu đủ cao để ảnh hưởng rõ, đáng theo dõi nhất về biến động trong phiên. HAH và GMD ở mức trung bình, rủi ro thực sự hiển thị rõ hơn qua kỳ hợp đồng tiếp theo khi giá cước được đàm phán lại. ACV gần như miễn nhiễm trực tiếp, trừ kịch bản áp lực biên hàng không kéo dài nhiều quý.

Tín hiệu đảo chiều thực sự sẽ đến từ phía cung: Brent bền vững dưới 100 USD/thùng, hoặc đàm phán Mỹ – Iran có bước tiến cụ thể dẫn đến nới lỏng trừng phạt. Kỳ điều hành tiếp theo dự kiến ngày 28/5 sẽ là thước đo đầu tiên xem mặt bằng giá hiện tại có tiếp tục hay bắt đầu hạ nhiệt.