VN-Index đạt đỉnh lịch sử 1.927,94 điểm phiên 18/5, trước khi lùi nhẹ về 1.896,89 điểm trong hai phiên tiếp theo. Cùng lúc đó, đồng hồ đếm ngược đến kỳ đánh giá phân loại thị trường thường niên của MSCI đang chạy — cuối tháng 6/2026, chỉ còn khoảng năm tuần. Câu hỏi không còn là "Việt Nam có được nâng hạng không", mà là: ba nhánh kết quả đều có khả năng xảy ra, và mỗi nhánh buộc danh mục phải ứng xử theo cách khác nhau.

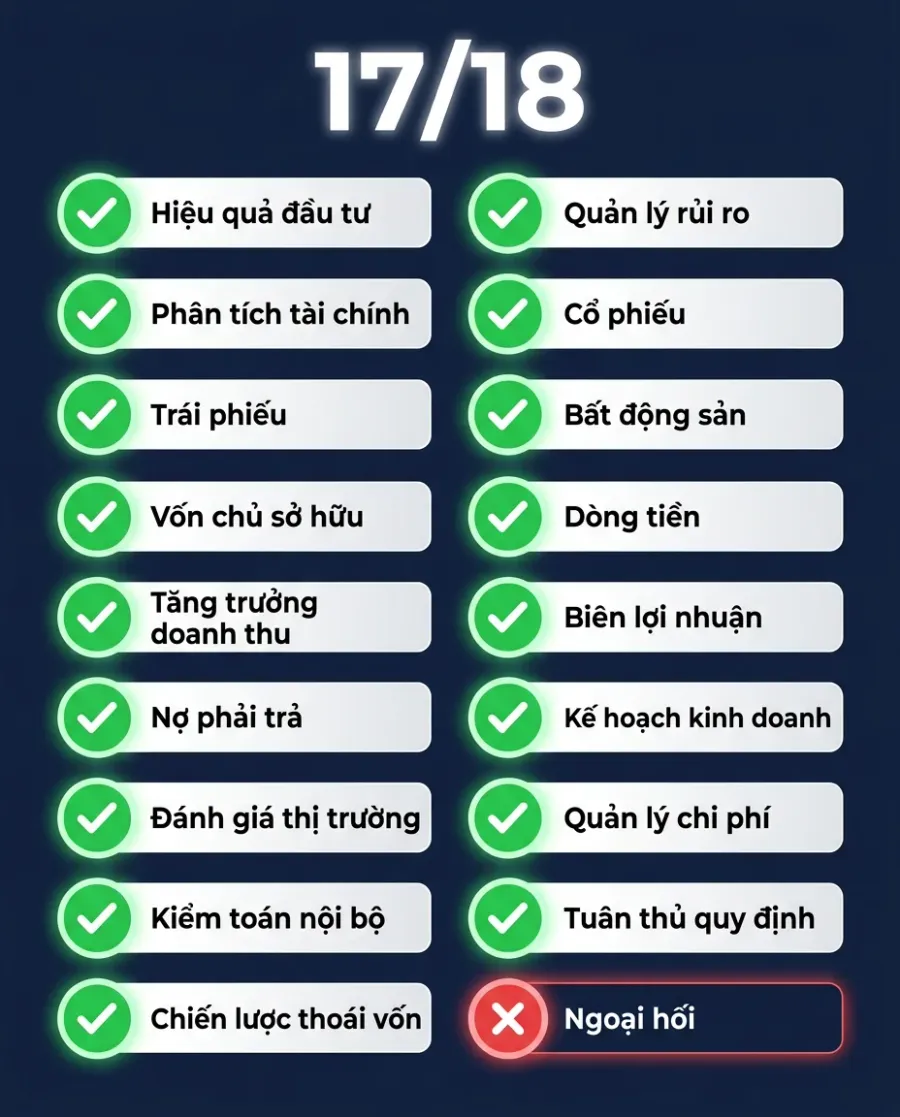

Bức tranh lớn cho thấy báo cáo chiến lược tháng 5/2026 của SSI Research đã nâng đánh giá, ghi nhận 17 trong 18 tiêu chí tiếp cận thị trường của MSCI đã tiệm cận mức đáp ứng cơ bản.CafeF Đây là bước tiến đáng kể so với khoảng 10/18 tiêu chí được ghi nhận đạt đủ trong các kỳ đánh giá trước. Tiêu chí còn vướng nằm ở mức độ tự do hóa thị trường ngoại hối, cụ thể là cơ chế chuyển đổi và luân chuyển dòng vốn cho nhà đầu tư nước ngoài.

Kỳ tháng 6/2026 khác gì kỳ trước?

Kỳ tháng 6/2025 chưa đưa Việt Nam vào danh sách xem xét nâng hạng. MSCI ghi nhận một số cải thiện về yêu cầu công bố thông tin tiếng Anh và cơ chế nộp tiền trước giao dịch, nhưng đánh giá tổng thể không đổi. Từ đó đến nay, ba thay đổi cụ thể đã làm cho kỳ tháng 6/2026 khác biệt đáng kể.

Thứ nhất, FTSE Russell đã chính thức xác nhận lộ trình nâng Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp, phân bổ vào các rổ chỉ số FTSE từ ngày 21/9/2026.VnEconomy Đây là tín hiệu thể chế quan trọng: khi một tổ chức xếp hạng lớn đã thẩm định và xác nhận độc lập, cơ sở hạ tầng thị trường Việt Nam về cơ bản đã được kiểm chứng ở chuẩn quốc tế.

Thứ hai, tỷ lệ sở hữu nước ngoài thực tế trên HOSE tăng từ 41,4% lên 46% trong tháng 4/2026, chủ yếu do các doanh nghiệp vốn hóa lớn niêm yết mới với room ngoại 100%.Vietstock Mức 46% này cải thiện rõ ràng tiêu chí về phạm vi tiếp cận của nhà đầu tư nước ngoài.

Thứ ba, Ngân hàng Nhà nước Việt Nam đang lấy ý kiến dự thảo quy định quản lý ngoại hối mới, trong đó có nội dung cho phép ngân hàng thương mại cung cấp công cụ phòng hộ tỷ giá cho nhà đầu tư nước ngoài. Cần nhấn mạnh: đây vẫn ở giai đoạn lấy ý kiến, chưa được ban hành và chưa có hiệu lực. Sự tồn tại của dự thảo là tín hiệu hỗ trợ, nhưng không thể thay thế cho văn bản đã vào vận hành thực tế.

Kịch bản A: Vào Watchlist cuối tháng 6

Trigger nhận dạng: thông cáo cuối tháng 6/2026 của MSCI có nội dung đưa Việt Nam vào danh sách xem xét nâng hạng.

Đây là điểm reader hay nhầm về cơ chế dòng tiền. Vào watchlist không tự động kéo dòng vốn thụ động về ngay. Watchlist là tín hiệu, không phải lệnh phân bổ. MSCI thường giữ một thị trường trong danh sách xem xét từ 12 đến 24 tháng trước khi ra quyết định nâng hạng chính thức. Dòng vốn thụ động từ các quỹ tham chiếu chỉ thực sự giải ngân khi MSCI công bố ngày hiệu lực phân bổ rổ chỉ số.

Về quy mô ước tính: SSI Research ước tính dòng vốn thụ động từ các quỹ tham chiếu FTSE sau khi Việt Nam được nâng hạng tháng 9/2026 vào khoảng 1,3 tỷ USD. Với MSCI Emerging Market, tài sản theo dõi chỉ số lớn hơn FTSE nhiều lần; các phân tích thị trường ước tổng dòng vốn trong cả tiến trình nâng hạng MSCI EM đạt 5 đến 6 tỷ USD. Vietstock dẫn con số cao hơn, lên đến khoảng 20 tỷ USD, nhưng mức này gắn với kịch bản nâng hạng đầy đủ vào MSCI EM, không phải khâu watchlist.Vietstock

Về cổ phiếu được phân bổ nhiều nhất: MSCI dùng vốn hóa điều chỉnh theo tỷ lệ cổ phiếu lưu hành tự do làm tiêu chí chính, kết hợp với thanh khoản và room ngoại còn khả dụng. Tham chiếu từ rổ MSCI Vietnam Index hiện tại, nhóm dẫn đầu thường bao gồm các mã vốn hóa lớn như VIC, VHM, HPG, FPT, VCB, MSN, VNM. Đáng lưu ý: khi chuyển từ MSCI Vietnam (rổ cận biên) sang MSCI Emerging Market, tỷ trọng từng mã sẽ bị pha loãng đáng kể so với rổ hiện tại.

Kịch bản B: Hoãn sang kỳ đánh giá tháng 6/2027

Trigger nhận dạng: thông cáo tháng 6/2026 ghi nhận tiến bộ nhưng không bổ sung Việt Nam vào watchlist, lý do nêu rõ tiêu chí ngoại hối chưa được giải quyết.

Dự thảo quản lý ngoại hối của Ngân hàng Nhà nước còn đang trong giai đoạn lấy ý kiến. Quy trình ban hành thông thường mất nhiều tháng từ lúc tổng hợp ý kiến, trình lên cơ quan có thẩm quyền đến khi ký và có hiệu lực. Nếu tại thời điểm MSCI chốt đánh giá (đầu tháng 6), văn bản vẫn ở dạng dự thảo, tổ chức này có cơ sở tiếp tục giữ Việt Nam ở vị trí hiện tại thêm một năm. Đây không phải kết luận tiêu cực về chất lượng thị trường mà là kỷ luật quy trình của MSCI: cải cách phải đi vào vận hành thực tế, không chỉ dừng ở văn bản chờ.

Hệ quả với giá: vùng giá hiện tại ở VN-Index đang phản ánh một phần xác suất vào watchlist. Nếu kịch bản B xảy ra, phần kỳ vọng đã được tính vào giá sẽ phải nhả lại.

Kịch bản C: Kỳ vọng đã phản ánh quá sớm vào giá

Đây là kịch bản ít được thảo luận nhất, nhưng có khả năng xảy ra cao nhất ở vùng giá hiện tại.

VN-Index tăng gần 15% từ mức 1.677,54 điểm phiên 7/4 lên đỉnh 1.927,94 điểm phiên 18/5, trùng cửa sổ thời gian FTSE Russell xác nhận nâng hạng và SSI Research công bố báo cáo nâng đánh giá MSCI.TNCK Một phần đà tăng đó phản ánh kỳ vọng vào watchlist tháng 6 và nâng hạng FTSE tháng 9, dù không thể xác định chính xác phần nào là do MSCI và phần nào là do các yếu tố khác như tâm lý thị trường toàn cầu phục hồi và dòng tiền nội địa.

Hai phiên 19/5 và 21/5, VN-Index đã giảm khoảng 30 điểm về 1.896,89, là phản ứng đầu tiên khi nhà đầu tư bắt đầu chốt lời ở vùng đỉnh. Cơ chế "sell the news" hoạt động ngay cả khi tin là tốt: khi thị trường đã tích lũy đủ kỳ vọng vào giá, bản thân sự kiện xác nhận không còn là cú hích mới.

Từ góc nhìn này, ba tình huống có thể xảy ra:

Nếu MSCI vào watchlist nhưng thông cáo không đi kèm thông tin tích cực đột biến về tiêu chí ngoại hối, thị trường vẫn có thể điều chỉnh theo phản xạ "sell the news". Nếu MSCI không thêm Việt Nam vào watchlist, biên độ điều chỉnh 5 đến 8% từ vùng 1.900 đến 1.930 điểm là kết quả phổ biến với dạng "tin xấu sau kỳ vọng cao". Nếu MSCI vào watchlist kèm thông cáo tích cực rõ ràng về lộ trình ngoại hối, VN-Index có thể vượt qua đỉnh 1.927,94.

Ba mốc theo dõi trong năm tuần tới

Dòng tiền thông minh đang theo dõi ba tín hiệu cụ thể để xác định nhánh nào đang thành hiện thực.

Dự thảo ngoại hối của Ngân hàng Nhà nước đã được trình lên chưa? Đây là tín hiệu xa nhất cho MSCI về tốc độ cải cách thực tế. Nếu từ giai đoạn lấy ý kiến đến bản trình chính thức diễn ra trước kỳ chốt đánh giá đầu tháng 6, MSCI có thêm cơ sở ghi nhận tiến bộ thực chất.

Thông cáo về tiến độ cơ chế đối tác bù trừ trung tâm (CCP). SSI Research đánh giá tiến độ CCP đang đúng kế hoạch.CafeF Bất kỳ thông tin chậm trễ nào từ Bộ Tài chính hoặc Ủy ban Chứng khoán Nhà nước sẽ là dấu trừ cho kịch bản A.

Hành vi dòng vốn khối ngoại tuần cuối tháng 5 và đầu tháng 6. Nếu khối ngoại tiếp tục mua ròng, thị trường đang định giá kịch bản A có xác suất cao hơn. Nếu chuyển sang bán ròng ở nhóm mã trong rổ MSCI Vietnam, dòng vốn thông minh có thể đang phòng ngừa kịch bản B.

Tỷ lệ rủi ro và cơ hội ở vùng đỉnh

Kịch bản lạc quan dựa trên tốc độ hoàn thiện dự thảo ngoại hối và xác nhận tiến độ CCP. Kịch bản thận trọng dựa trên khoảng cách giữa dự thảo đang lấy ý kiến và văn bản có hiệu lực. Yếu tố quyết định là tiến độ thực tế của hai mốc pháp lý này trước khi MSCI chốt đánh giá.

Điều có thể xác nhận được ở hiện tại: sau đà tăng gần 15% từ đầu tháng 4, tỷ lệ rủi ro so với cơ hội ở vùng đỉnh hiện tại kém cân đối hơn đáng kể so với cùng thời điểm tháng 4. Kỳ vọng vào watchlist và nâng hạng FTSE đã được phản ánh một phần vào giá. Ba mốc theo dõi kể trên — tiến độ dự thảo ngoại hối, CCP, và dòng vốn khối ngoại — sẽ cho thấy kịch bản nào đang ứng nghiệm trước khi MSCI công bố chính thức cuối tháng 6.