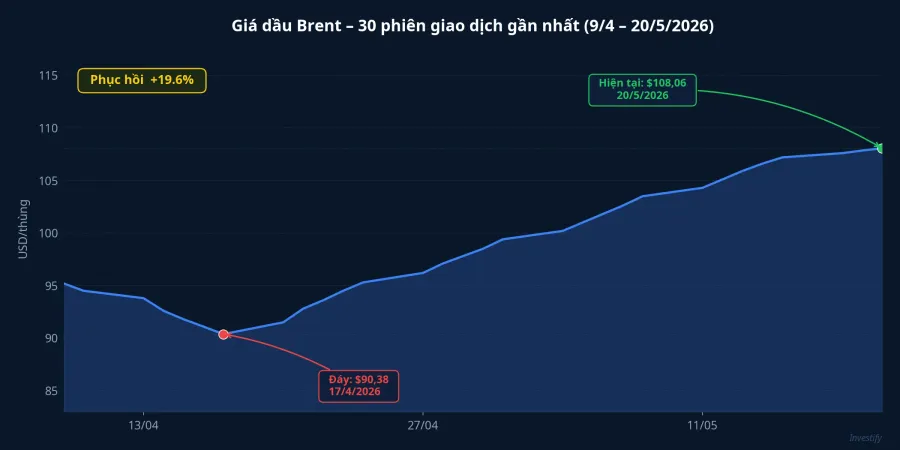

Tính đến cuối ngày 20/5, Quỹ Bình ổn Giá Xăng Dầu (BOG) chỉ còn 199,92 tỷ đồng. Con số này gần như không đáng kể so với nhu cầu tiêu thụ một chu kỳ 7 ngày của thị trường nội địa. Cùng lúc đó, dầu Brent đã hồi gần 20% so với đáy 90,38 USD/thùng ngày 17/4, đóng cửa phiên 20/5 ở 108,06 USD/thùng. Áp lực tích lũy đúng vào thời điểm quỹ mỏng nhất, và kỳ điều hành giá ngày 21/5 sẽ là phép thử đầu tiên cho năng lực can thiệp chính sách trong chu kỳ này.

Cơ chế BOG và nguồn lực còn lại

Theo Nghị định 80/2023/NĐ-CP, giá xăng dầu được điều hành theo chu kỳ 7 ngày vào thứ Năm hằng tuần. Liên Bộ Công Thương và Tài chính có thể dùng Quỹ BOG để hạ nhiệt biên độ tăng khi giá thế giới vượt mức tính toán trong chu kỳ trước. Khi quỹ cạn, biên độ điều chỉnh gần như đi theo giá dầu thô không có bộ đệm.

Đầu tháng 4, Chính phủ ban hành Nghị quyết 69/NQ-CP (27/3/2026), cho phép tạm ứng 8.000 tỷ đồng từ nguồn tăng thu ngân sách trung ương năm 2025 để bổ sung BOG.CafeF Thông tư 19 có hiệu lực từ 3/4/2026 hướng dẫn cụ thể cơ chế phân bổ: mức tạm ứng tối đa 5.000 đồng/lít với diesel và 4.000 đồng/lít với xăng cho mỗi chu kỳ 7 ngày, thực hiện qua tài khoản phong tỏa của các doanh nghiệp đầu mối.

Điểm quan trọng: khoản 8.000 tỷ đồng này là vay từ ngân sách, phải hoàn trả trong tối đa 12 tháng. Không phải cấp phát. Mỗi lần chi quỹ trong kịch bản dùng tạm ứng là một lần rút từ hạn mức đó, và đồng hồ hoàn trả chạy ngay từ chu kỳ đầu tiên kích hoạt.

Tại kỳ điều hành 14/5, Liên Bộ tiếp tục không chi BOG mà để giá điều chỉnh theo chu kỳ tính toán. Kết quả: xăng E5 RON92 xuống còn 23.134 đồng/lít (giảm 656 đồng), RON95 còn 24.078 đồng/lít (giảm 276 đồng), diesel còn 27.226 đồng/lít (giảm 268 đồng).Bộ Công Thương Quỹ không được nạp lại, cũng không phải "đỡ" gì, số dư đứng yên ở vùng gần cạn.

Brent hồi gần 20%: Áp lực trước kỳ 21/5

Bức tranh thị trường dầu từ giữa tháng 4 đến nay thay đổi đáng kể. Từ đáy 90,38 USD/thùng ngày 17/4, Brent hồi liên tục và đang dao động trong biên 105–112 USD/thùng suốt nửa tháng 5. Phiên 6/5 từng có một cú giảm mạnh xuống 101,27 USD, nhưng lực cầu kéo ngược nhanh và mức 108 USD đang được giữ vững.

Mức 108 USD hiện tại cao hơn đáng kể so với vùng trung bình trong chu kỳ tính giá kỳ 14/5 (quanh 105 USD). Theo dự báo thị trường, kỳ điều hành 21/5 có khả năng tăng 1.000–1.500 đồng/lít với RON95 và diesel nếu không có can thiệp từ quỹ.Techz Đây là biên độ tăng đủ lớn để ảnh hưởng đến chi phí vận hành của các doanh nghiệp dùng nhiều nhiên liệu.

Ba kịch bản và tín hiệu phân giải

Ba nhánh chính sách đang mở trước kỳ điều hành 21/5 đều có yếu tố kích hoạt khác nhau và hệ quả khác nhau cho thị trường.

Kịch bản 1: Kích hoạt tạm ứng 8.000 tỷ, chi quỹ giữ giá. Nếu Liên Bộ công bố có chi sử dụng BOG kèm thông báo phân bổ tạm ứng cho các đầu mối lớn (Petrolimex, PVOIL và các doanh nghiệp tư nhân), giá bán lẻ kỳ 21/5 có thể giữ nguyên hoặc chỉ tăng vài trăm đồng. CPI tháng 5 được nén lại, ít nhất trong nhóm giao thông. Nhưng gánh nặng không biến mất, chỉ chuyển địa điểm: từ giá bán lẻ sang ngân sách trung ương với kỳ hạn hoàn trả 12 tháng. Dư địa can thiệp bằng quỹ sẽ hẹp dần nếu Brent tiếp tục neo trên 105 USD nhiều tháng.

Kịch bản 2: Để giá điều chỉnh theo thị trường. Nếu Liên Bộ không chi quỹ và không kích hoạt tạm ứng, giá xăng dầu kỳ 21/5 có thể tăng 1.000–1.500 đồng/lít. Về vĩ mô, CPI tháng 4/2026 đã tăng 5,46% so với cùng kỳ (bình quân 4 tháng đạt 3,99%).Thị trường Tài chính Tiền tệ Một cú tăng giá xăng 5–7% truyền vào nhóm giao thông sẽ đẩy CPI tháng 5 gần cận trên mục tiêu năm. Kịch bản này giảm áp lực cho ngân sách nhưng chuyển áp lực sang biên lợi nhuận của các ngành tiêu thụ nhiên liệu nhiều.

Kịch bản 3: Brent hạ trở lại, áp lực tự giải. Yếu tố kích hoạt ở đây nằm ngoài kiểm soát của Việt Nam: tín hiệu Iran nối lại đàm phán hạt nhân, OPEC+ nới sản lượng tại cuộc họp tháng 6, hoặc đồng USD hồi mạnh kéo giá dầu danh nghĩa xuống. Nếu Brent về vùng 95–100 USD/thùng và giữ ổn định một chu kỳ tính giá, kỳ điều hành kế tiếp có thể giảm tự nhiên 500–1.000 đồng/lít mà không cần dùng quỹ. Đây là kịch bản nhẹ nhàng nhất nhưng phụ thuộc vào địa chính trị và quyết định OPEC+.

Ngành nào chịu sức ép, ngành nào hưởng lợi

Đọc ba kịch bản từ góc độ nhà đầu tư, mỗi nhóm cổ phiếu nhạy với một nhánh khác nhau.

Hàng không (HVN, VJC) là nhóm nhạy nhất với kịch bản 2. Nhiên liệu chiếm tỷ trọng lớn trong cơ cấu chi phí vận hành, và chu kỳ điều chỉnh phụ thu nhiên liệu thường có độ trễ so với biến động giá dầu thực tế. HVN đóng phiên 20/5 ở 21.200 đồng, VJC ở 170.600 đồng. Tín hiệu cần theo dõi: thông báo về phụ thu nhiên liệu từ Cục Hàng không Việt Nam.

Vận tải biển và logistics (GMD, HAH) nhạy với cả kịch bản 2 và biên độ phụ thu BAF (phụ phí nhiên liệu hàng hải), vốn điều chỉnh theo giá nhiên liệu hàng hải với độ trễ ngắn hơn hàng không. GMD đóng cửa ở 77.900 đồng, HAH ở 55.700 đồng phiên 20/5. Tín hiệu: biểu phí BAF tháng 6 từ các hãng tàu lớn.

Thủy sản (VHC) chịu ảnh hưởng gián tiếp qua chi phí logistics xuất khẩu hơn là trực tiếp từ nhiên liệu chạy tàu. VHC đóng cửa ở 58.200 đồng phiên 20/5. Tín hiệu đáng theo dõi: biên lợi nhuận gộp Q2 của các doanh nghiệp xuất khẩu sang Mỹ và EU.

Cổ phiếu dầu khí (GAS, BSR, PLX, PVD) hưởng lợi gián tiếp khi Brent giữ cao trong kịch bản 1 và 2. Rủi ro nằm ở kịch bản 3: nếu Brent rơi về 95–100 USD, yếu tố hỗ trợ định giá từ giá dầu cao sẽ giảm đáng kể.

Tín hiệu cần đọc chiều 21/5

Theo lộ trình điều hành, Liên Bộ Công Thương và Tài chính sẽ công bố giá mới trước 15:00 chiều 21/5. Hai dòng quan trọng nhất trong thông cáo cần theo dõi là: (1) có sử dụng quỹ BOG cho kỳ này hay không, và (2) mức trích lập quỹ có nối lại hay không.

Nếu thông cáo ghi có chi BOG kèm phân bổ tạm ứng, Chính phủ đã chọn kịch bản 1: giữ giá trong ngắn hạn, chấp nhận tăng gánh ngân sách. Nếu không có chi BOG mà giá tăng theo thị trường, đó là kịch bản 2, và nhóm hàng không cùng logistics sẽ chịu áp lực biên lợi nhuận ngay trong Q2. Nếu giá giảm nhẹ trong kỳ 21/5, đó là dấu hiệu Brent đã hạ đủ trong chu kỳ tính toán để kịch bản 3 tự kích hoạt một phần.

Quan trọng hơn: dù kịch bản 1 được kích hoạt hôm nay, hạn mức 8.000 tỷ là có giới hạn và phải hoàn trả. Nếu Brent tiếp tục neo ở vùng 105–112 USD nhiều tháng, lựa chọn của Chính phủ sẽ thu lại giữa chấp nhận CPI cao hơn hoặc chờ thế giới tự điều chỉnh. Đây không phải là vấn đề giải quyết xong trong một kỳ điều hành.