Sáng 20/5, Hiệp hội Bảo hiểm Việt Nam công bố số liệu bốn tháng đầu năm. Nhìn vào hai con số cạnh nhau: khai thác mới giảm 22,2%, chi trả quyền lợi tăng 20,3%. Một chiều co lại, một chiều phình ra, trên cùng một thị trường, trong cùng một giai đoạn. Đây không phải biến động ngắn hạn. Đây là cách một chu kỳ tự kết toán.

Toàn ngành bảo hiểm nhân thọ khai thác mới 348.010 hợp đồng, giảm 22,2% so với cùng kỳ năm 2025.Tin nhanh Chứng khoán Doanh thu phí khai thác mới ước đạt 6.653 tỷ đồng, giảm 11,5%. Tổng doanh thu phí toàn thị trường trong bốn tháng là 43.398 tỷ đồng, giảm 4,3%. Đây là năm thứ ba liên tiếp ngành ghi nhận sụt giảm sau ba năm cải tổ pháp lý hậu scandal bancassurance.

Đỉnh 2021: kênh ngân hàng là cỗ máy tăng trưởng

Để hiểu tại sao năm 2026 lại như vậy, cần nhìn lại giai đoạn trước. Năm 2021, phí khai thác mới qua kênh ngân hàng tăng gần 58% so với năm 2020 và chiếm 41,4% tổng phí khai thác mới toàn ngành.Tin nhanh Chứng khoán Mô hình khi đó rất gọn: ngân hàng có tệp khách hàng tiết kiệm sẵn, công ty bảo hiểm có sản phẩm liên kết đầu tư trông giống một dạng "tiết kiệm có lãi cao hơn." Hợp đồng phân phối độc quyền giữa các hãng lớn với ngân hàng — Manulife với SCB, Prudential với MSB, Dai-ichi với Sacombank, AIA với VPBank — chia thị trường thành từng khu riêng biệt.

Sang nửa đầu 2022, Manulife vươn lên dẫn đầu phí khai thác mới với 4.685 tỷ đồng, vượt cả Prudential 4.490 tỷ và Bảo Việt Nhân thọ 2.678 tỷ.VietnamBiz Top 5 hãng chỉ trong sáu tháng đã đạt 17.372 tỷ phí mới. Toàn ngành 2022 vẫn tăng 45% YoY qua kênh ngân hàng. Bên ngoài, chưa ai gọi đây là đỉnh.

Scandal 2022–2023: niềm tin của một thế hệ khách hàng

Cuối 2022 và xuyên suốt 2023, hàng loạt khiếu kiện nổ ra. Khách gửi tiết kiệm tại SCB tố bị tư vấn viên ép ký hợp đồng bảo hiểm liên kết đầu tư mà tưởng là sản phẩm gửi tiết kiệm có lãi cao hơn. Manulife là đối tác phân phối, trở thành tâm điểm cùng SCB sau khi ngân hàng này bị đưa vào kiểm soát đặc biệt cuối 2022. Ép mua bảo hiểm để được giải ngân vay, tư vấn thiếu thông tin về thời gian cam kết và quyền lợi loại trừ. Những phản ánh đó xuất hiện ở nhiều ngân hàng, nhiều hãng, không riêng một cặp đối tác nào.

Bộ Tài chính tổ chức đường dây nóng tiếp nhận khiếu nại và yêu cầu các doanh nghiệp rà soát hồ sơ. Một bộ phận khách hàng được giải quyết hủy hợp đồng và hoàn phí. Nhưng niềm tin với toàn bộ kênh ngân hàng — không chỉ riêng với Manulife hay SCB — đã rơi xuống mức không thể nhanh chóng phục hồi. Đây là tổn thất vô hình lớn hơn bất kỳ khoản hoàn phí nào.

Cải tổ pháp lý 2023: đóng cửa đường ngắn nhất

Luật Kinh doanh Bảo hiểm 2022 có hiệu lực từ 1/1/2023.TLA Law Nghị định 46/2023/NĐ-CP và Thông tư 67/2023 sau đó đặt ra ba ràng buộc trực tiếp lên kênh phân phối qua ngân hàng. Thứ nhất, tách vật lý khu vực tư vấn bảo hiểm khỏi khu vực giao dịch ngân hàng, kèm yêu cầu đào tạo nhân viên và hệ thống công nghệ ghi nhận tư vấn. Thứ hai, cấm bán bảo hiểm liên kết đầu tư trong cửa sổ 60 ngày trước và 60 ngày sau ngày giải ngân toàn bộ khoản vay, vốn là khoảng thời gian dễ phát sinh ép mua nhất. Thứ ba, cấm điều kiện hóa sản phẩm vay với bảo hiểm và đặt chỉ tiêu doanh số bảo hiểm cho nhân viên tín dụng.

Trên giấy tờ, đây là gói siết kỹ thuật đầy đủ. Trên thực tế, nó đóng lại đường ngắn nhất mà các hãng đã quen dùng để tiếp cận khách hàng mới trong sáu năm trước đó. Kênh đại lý — vốn tốn kém hơn và chậm hơn — phải gánh phần lớn gánh nặng tái tăng trưởng mà không có đủ quy mô để bù đắp ngay.

Ba năm sau cải tổ: thị trường chưa tìm được đáy

Đến bốn tháng đầu 2026, cấu trúc thị trường đã thay đổi rõ rệt. Bảo hiểm liên kết đầu tư vẫn chiếm 55,7% thị phần nhưng giảm 23,6% so với cùng kỳ; trong đó dòng liên kết chung — sản phẩm bán nhiều nhất qua ngân hàng giai đoạn 2020–2022 — giảm 27,7%. Xếp hạng top 5 phí khai thác mới đã đảo trật tự hoàn toàn so với nửa đầu 2022: Bảo Việt Nhân thọ dẫn đầu với 1.445 tỷ, tiếp theo là Dai-ichi Life 703 tỷ, AIA 662 tỷ, Manulife 629 tỷ và Techcom Life 570 tỷ. Manulife từ vị trí số 1 nửa đầu 2022 lùi xuống thứ tư.

Điều đáng chú ý trong chuỗi số này là quy mô tuyệt đối đã co lại đáng kể. Nửa đầu 2022, Manulife đơn thuần đạt 4.685 tỷ phí mới chỉ trong sáu tháng. Bốn tháng đầu 2026, cả top 5 cộng lại mới được khoảng 4.000 tỷ. Đây là mức độ co rút phản ánh sự kết hợp của nhiều yếu tố: niềm tin suy giảm, quy định thắt chặt và sản phẩm liên kết đầu tư bị nhìn nhận khác đi sau khi nhiều khách hàng chứng kiến phí ăn mòn giá trị tài khoản trong những năm đầu hợp đồng.

Chi trả tăng 20,3%: đọc đúng nguồn gốc

Chi trả của các doanh nghiệp bảo hiểm ước đạt 21.738 tỷ đồng trong bốn tháng đầu 2026, tăng 20,3% so với cùng kỳ 2025.Báo mới Đọc riêng con số này dễ hiểu nhầm thành tín hiệu xấu. Thực chất, đây là nghĩa vụ của các hợp đồng đã ký từ giai đoạn 2018–2022 đang đến hạn thực hiện, bao gồm các sự kiện tử vong, bệnh hiểm nghèo, đáo hạn và hủy giữa kỳ. Khi quy mô hợp đồng còn hiệu lực vẫn lớn, dòng chi trả chạy theo tốc độ tự nhiên của tệp đã tồn tại, độc lập với tốc độ khai thác mới.

Tuy nhiên, có một góc đáng theo dõi hơn. Tỷ lệ chi trả toàn ngành đã leo từ vùng 50% giai đoạn 2023–2024 lên 54,08% năm 2025 và tiếp tục cao hơn trong quý I/2026. Chuẩn quốc tế xem ngưỡng 55% là điểm bắt đầu chịu áp lực biên lợi nhuận. Kết hợp với chi phí bán hàng tăng do kênh đại lý vốn đắt hơn kênh ngân hàng, nghiệp vụ khai thác bảo hiểm đang ở chu kỳ lợi nhuận mỏng.

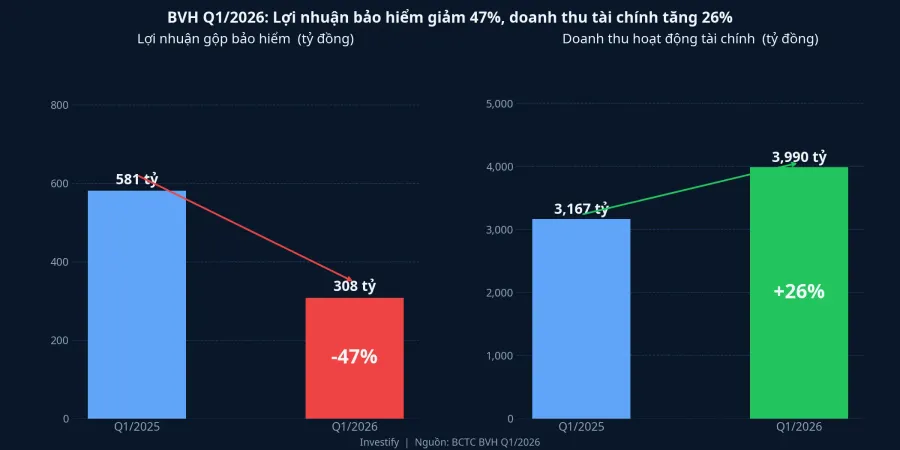

BVH Q1/2026: đọc kỹ hơn con số tiêu đề

Tập đoàn Bảo Việt báo lợi nhuận trước thuế hợp nhất quý I/2026 đạt 1.006 tỷ đồng, tăng 18,7% so với cùng kỳ.Báo Đấu thầu Đọc nhanh có vẻ tốt cho ngành. Nhưng nhìn vào cấu trúc lợi nhuận mới thấy câu chuyện thực sự.

Doanh thu thuần từ hoạt động bảo hiểm đạt 9.819 tỷ, giảm nhẹ 2%; lợi nhuận gộp mảng bảo hiểm chỉ còn 308 tỷ, giảm 47% so với cùng kỳ. Phần tăng đến từ hoạt động tài chính: lãi tiền gửi 2.290 tỷ (tăng 36%), lãi trái phiếu 1.401 tỷ (tăng 16%), tổng doanh thu tài chính 3.990 tỷ, tăng 26%. Mô hình kinh doanh nhân thọ cho phép điều này vì phí thu được đem đầu tư, và danh mục lớn từ các năm đỉnh cao đang sinh lời tốt hơn phần nghiệp vụ bảo hiểm.

Điều đáng chú ý là công thức này chỉ bền khi mặt bằng lãi suất duy trì cao. Lãi suất tiền gửi Big 4 đã hạ về vùng 5,5–6% và trái phiếu chính phủ còn thấp hơn. Nếu chu kỳ lãi suất tiếp tục đi xuống trong các quý tới, cột trụ tài chính sẽ bị nén lại đúng lúc nghiệp vụ bảo hiểm chưa phục hồi.

Cổ phiếu BVH: thị trường nhìn thấy gì

Cổ phiếu BVH từ vùng 83.500 đồng đầu tháng 4 đã giảm về 69.500 đồng phiên 20/5, tương đương khoảng 17% trong sáu tuần. Mức giảm này không bắt nguồn từ kết quả quý I, vốn vẫn dương về tổng lợi nhuận. Lý do thuyết phục hơn là thị trường đang định giá lại rủi ro cấu trúc: khi lợi nhuận bảo hiểm bị bóp còn 308 tỷ và lãi tài chính trở thành cột trụ, định giá doanh nghiệp phải phản ánh sự phụ thuộc vào mặt bằng lãi suất.

P/B của BVH đã hạ, nhưng "hạ" không đồng nghĩa "rẻ một cách mặc nhiên" khi cả hai biến số nền tảng chưa ổn định. Tốc độ phục hồi khai thác mới chưa có dấu hiệu chạm đáy rõ ràng sau ba năm, và mặt bằng lãi suất dù đang duy trì có thể sẽ thay đổi trong các chu kỳ tiếp theo.

Ý nghĩa cho nhà đầu tư cá nhân

Với người đang nắm hợp đồng bảo hiểm liên kết đầu tư mua qua ngân hàng giai đoạn 2020–2022, xu hướng chi trả tăng 20,3% không ảnh hưởng đến quyền lợi cá nhân. Nghĩa vụ bảo hiểm với từng hợp đồng do dự phòng kỹ thuật của hãng đảm bảo, độc lập với khả năng khai thác mới. Phần đáng theo dõi là chất lượng đầu tư của quỹ liên kết được phân bổ vào hợp đồng và biên khả năng thanh toán của hãng.

Với nhà đầu tư đang cân nhắc cổ phiếu BVH hoặc nhóm bảo hiểm niêm yết, khung phân tích hiện tại xoay quanh hai biến số. Một là tốc độ phục hồi của khai thác mới: sau ba năm liên tiếp giảm, chưa có tín hiệu đáy rõ ràng. Hai là mặt bằng lãi suất: đang duy trì, nhưng chu kỳ giảm có thể tới. Tín hiệu chuyển trạng thái của ngành sẽ đến từ con số khai thác mới — không phải từ con số lợi nhuận hợp nhất.

Đây không phải ngành đã chạm đáy chu kỳ. Đây là ngành đang thanh toán nghĩa vụ của thời đỉnh cao trong khi chưa kịp xây lại tệp khách hàng mới đủ lớn để bù đắp.