Cổ phiếu FPT đóng phiên 19/5 ở 74.500 đồng, nằm trong vùng giá thấp nhất hơn hai năm. Phiên 11/5, mã này chạm đáy 70.000 đồng, mức chưa từng thấy kể từ đầu năm 2024. Tính từ 1/1, FPT mất khoảng 25%, tương đương hơn 40.000 tỷ đồng vốn hóa bốc hơi so với đầu năm.CafeF

Nhìn vào con số đó, người ta dễ kết luận rằng có gì đó sai với doanh nghiệp. Nhưng dữ liệu vận hành kể câu chuyện khác: tháng 4/2026, mảng Dịch vụ Công nghệ thông tin nước ngoài ghi nhận giá trị hợp đồng mới ký đạt 6.143 tỷ đồng, tăng 58,4% so với cùng kỳ.Elibook Hai luồng thông tin đi ngược chiều nhau là điểm khởi đầu để đọc bức tranh thật ở vùng giá 74.500 đồng này.

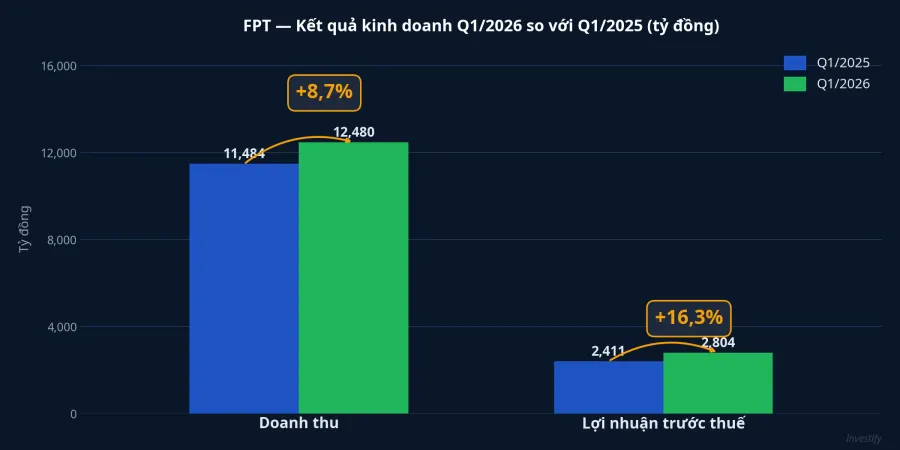

Kết quả kinh doanh: con số chưa rạn nứt

Quý 1/2026, FPT ghi nhận doanh thu hợp nhất 12.480 tỷ đồng và lợi nhuận trước thuế 2.804 tỷ đồng, lần lượt tăng 8,7% và 16,3% so với cùng kỳ.VnEconomy Lợi nhuận sau thuế cho cổ đông công ty mẹ đạt 2.487 tỷ đồng, tăng 14,4%; EPS đạt 1.460 đồng, tăng 13,7%.

Điều đáng chú ý là chất lượng đơn hàng: trong quý 1, FPT thắng thầu 8 dự án quy mô trên 10 triệu USD mỗi dự án, cho thấy công ty đang tiếp cận các hợp đồng giá trị cao thay vì chỉ tăng khối lượng gia công nhỏ lẻ. Giá trị hợp đồng mới ký trong mảng CNTT nước ngoài tăng 22,2% so với cùng kỳ.VnEconomy

Lũy kế 4 tháng đầu năm, doanh thu đạt khoảng 24.000 tỷ đồng và lợi nhuận trước thuế khoảng 3.800 tỷ đồng.Người Quan Sát Theo kế hoạch năm 2026, FPT đặt mục tiêu doanh thu 58.580 tỷ đồng và lợi nhuận trước thuế 11.629 tỷ đồng, tương ứng tăng 16% và 15% so với năm trước. Với tốc độ hiện tại, doanh nghiệp đang đi đúng hướng để hoàn thành kế hoạch năm.

Định giá thu hẹp về mức thấp nhất 5 năm

Đây là điểm mà con số trở nên thú vị nhất. P/E forward 2026 của FPT hiện ở mức 11,7 lần, tương đương vùng -2 độ lệch chuẩn so với trung bình 5 năm là 20 lần theo ước tính của BSC. Nói cách khác, cùng một doanh nghiệp với cùng mảng kinh doanh cốt lõi, nhưng thị trường đang định giá thấp hơn rõ rệt so với chính lịch sử của nó trong 5 năm qua.

Đáng chú ý là BSC đã chủ động hạ mức P/E mục tiêu áp dụng từ 20 lần xuống còn 15 lần, dẫn đến giá mục tiêu mới 90.600 đồng, thấp hơn 28% so với báo cáo trước đó của BSC.Chungta Đây không phải là khuyến nghị mua thuần lạc quan. BSC vừa duy trì quan điểm tích cực về dòng tiền và hợp đồng, vừa thừa nhận thị trường có lý do để định giá lại câu chuyện tăng trưởng của FPT và phản ánh điều đó bằng cách cắt giảm P/E mục tiêu. Kết quả là dư địa tăng 24% so với giá đóng cửa ngày 18/5, theo khuyến nghị của BSC.StockBiz

Vì sao giá rơi: hai lực nằm ngoài kết quả quý 1

Nhìn vào con số vận hành, FPT chưa cho thấy tín hiệu rạn nứt. Câu chuyện rớt giá nằm ở nơi khác — và hai lực chính đều không liên quan trực tiếp đến kết quả kinh doanh ngắn hạn.

Lực thứ nhất: khối ngoại bán ròng liên tục. Từ đầu năm đến nay, các quỹ ngoại đã bán ròng đáng kể cổ phiếu FPT trên HOSE. Tỷ lệ sở hữu nước ngoài rút xuống rõ rệt sau nhiều tháng kín room. Phần room ngoại hở rộng là kết quả của đợt bán này, tạo ra áp lực cung trên sàn chứ không phải do vận hành doanh nghiệp đi xuống. Đây cũng là yếu tố FPT ít kiểm soát được trong ngắn hạn: room ngoại hở có thể là cơ hội cho dòng vốn ngoại mới quay lại, nhưng cũng có thể tiếp tục mở thêm nếu làn sóng bán chưa dứt.

Lực thứ hai: lo ngại AI bào mòn biên lợi nhuận gia công. Đây là rủi ro cấu trúc khó bác bỏ bằng một báo cáo quý tốt. Các mô hình AI lập trình ngày càng rẻ và tự động hóa cao hơn đặt câu hỏi trực diện: liệu khách hàng có còn trả mức giá cũ cho cùng khối lượng dịch vụ CNTT thuê ngoài không?

Mặt khác, FPT đang chuyển dịch danh mục theo hướng tích cực: doanh thu mảng AI/Data tăng nhanh, đẩy mạnh chuyển đổi số có giá trị cao thay vì gia công truyền thống. Nhưng tốc độ chuyển dịch đó có theo kịp tốc độ AI làm xói biên hay không vẫn là câu hỏi chưa có câu trả lời từ dữ liệu hiện tại.

Ngoài hai lực chính, biến động tỷ giá JPY/USD cũng tạo thêm áp lực nhỏ. USD/JPY tăng khoảng 7% trong 12 tháng gần đây, trong khi USD/VND ổn định hơn nhiều. Doanh thu từ thị trường Nhật khi quy đổi về VND chịu áp lực khi đồng yên yếu, dù tác động này thường nhỏ hơn hai lực chính kể trên.

Ba tín hiệu cần theo dõi trong các tháng tới

Ở mức P/E forward 11,7 lần, giá đã phản ánh khá sâu cả rủi ro AI lẫn áp lực bán từ khối ngoại, so với chính lịch sử định giá của FPT. Mức dư địa tăng 24% mà BSC nêu ra dựa trên hai giả định: FPT duy trì được tốc độ tăng trưởng lợi nhuận 15–16% trong 2026–2027, và thị trường chấp nhận P/E hồi về 15 lần (không phải 20 lần như chu kỳ trước).

Với khung đó, ba tín hiệu đáng theo dõi trong các tháng tới:

Tín hiệu 1: Hợp đồng mới ký có duy trì tốc độ tăng hai con số không. Kết quả tháng 4 lập kỷ lục 6.143 tỷ đồng là tích cực, nhưng cần thêm 2–3 tháng dữ liệu để xác nhận đây là xu hướng bền vững chứ không phải một tháng đặc biệt.

Tín hiệu 2: Tỷ lệ sở hữu nước ngoài có dấu hiệu hấp thụ trở lại không. Đây là biến số đang điều khiển giá ngắn hạn nhiều hơn bất kỳ con số kinh doanh nào. Nếu room ngoại thu hẹp trở lại, tâm lý thị trường với FPT có thể đổi chiều khá nhanh.

Tín hiệu 3: Kết quả Q2 cuối tháng 7 có xác nhận biên lợi nhuận giữ vững không. Nếu biên lợi nhuận gộp của mảng CNTT nước ngoài vẫn ổn định dù áp lực AI, đó là bằng chứng mạnh nhất phản bác luận điểm "AI đang bào mòn FPT."

VN-Index đóng phiên 19/5 ở 1.912,93 điểm, đã lùi gần 15 điểm so với đỉnh phiên trước. Trong bối cảnh chỉ số chung điều chỉnh từ vùng đỉnh, các cổ phiếu lớn có định giá đã thu hẹp mạnh như FPT là một trong số ít vùng giá đáng theo dõi kỹ. Câu hỏi không phải là "FPT có rẻ không": ở P/E 11,7 lần so với lịch sử 5 năm, câu trả lời gần như đã có. Câu hỏi thực sự là tín hiệu nào về dòng tiền ngoại và hợp đồng tháng 5 sẽ xuất hiện đủ sớm để xác nhận hoặc bác bỏ luận điểm phục hồi.