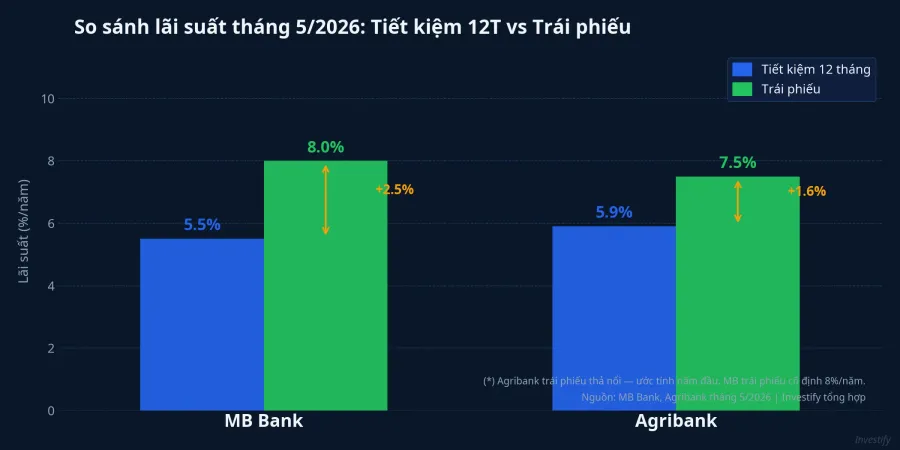

Tháng 5/2026, cùng một ngân hàng, cùng thời điểm, nhưng hai sản phẩm trả lãi rất khác nhau. Người gửi tiết kiệm 12 tháng tại Agribank nhận 5,9%/năm.VietnamBiz Người mua trái phiếu MB kỳ hạn 7 năm vừa phát hành nhận 8%/năm cố định.Báo Pháp Luật Khoảng cách 2,1 điểm phần trăm không phải là sai sót hay khuyến mãi nhất thời. Đó là phần bù ngân hàng phải trả để kéo được nguồn vốn ra khỏi vùng kỳ hạn ngắn.

Bạn có thể hiểu đơn giản thế này: ngân hàng cần tiền dài hạn để cho vay dài hạn, nhưng đại đa số người gửi tiền lại thích kỳ hạn ngắn. Để lấp khoảng cách đó, ngân hàng phải trả thêm. Phần trả thêm 2,1 điểm phần trăm không phải là phần thưởng miễn phí cho người mua trái phiếu. Đó là đánh đổi có giá của bốn khác biệt cấu trúc.

Cơ chế đằng sau: vì sao ngân hàng cần vốn dài hạn

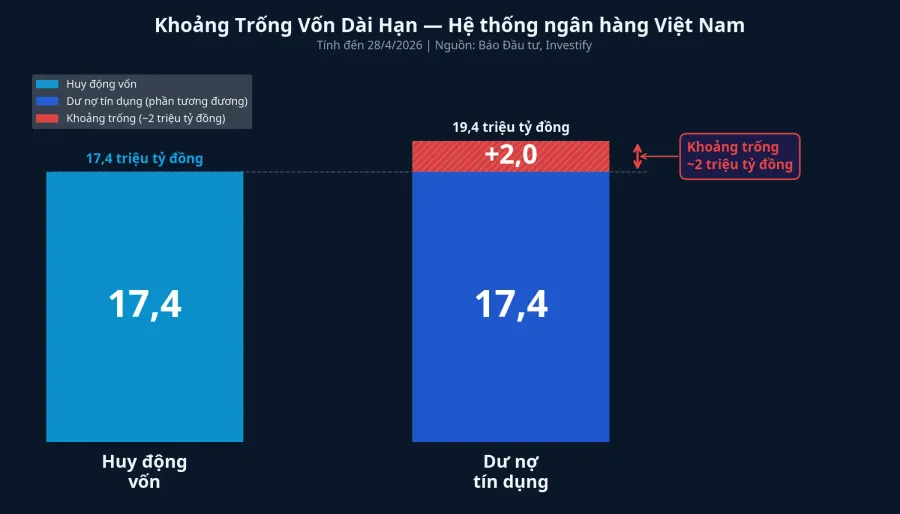

Phần lớn tiền gửi trong hệ thống ngân hàng Việt Nam hiện nay là kỳ hạn dưới 12 tháng. Nhưng dư nợ tín dụng — bao gồm vay mua nhà, tài trợ dự án sản xuất, cho vay hạ tầng — lại có kỳ hạn từ 5 đến 15 năm. Hai con số này không khớp nhau, và khoảng cách giữa chúng được gọi là khoảng trống vốn dài hạn.

Tính đến 28/4/2026, dư nợ tín dụng toàn hệ thống đạt 19,4 triệu tỷ đồng, tăng 18,26% so với cùng kỳ năm 2025, trong khi huy động vốn tăng chậm hơn nhiều. Chênh lệch giữa tín dụng và huy động đã lên khoảng 2 triệu tỷ đồng.Báo Đầu tư

Về lý thuyết, ngân hàng có thể dùng tiền gửi 12 tháng để cho vay 10 năm, miễn là người gửi liên tục gia hạn. Nhưng Ngân hàng Nhà nước không cho làm vậy không giới hạn. Theo Thông tư 08/2020, tỷ lệ tối đa vốn ngắn hạn được dùng cho vay trung và dài hạn là 30%, áp dụng từ 1/10/2023, giảm dần từ mức 40% trước đó.Thư viện Pháp luật Khi sát trần 30% này, ngân hàng buộc phải tìm nguồn vốn có kỳ hạn trên 12 tháng. Trái phiếu kỳ hạn 7 đến 10 năm là một trong những kênh quan trọng nhất.

Thêm một lý do nữa: trái phiếu Agribank vừa thông qua phương án phát hành được tính vào vốn cấp 2 (tier-2 capital), thành phần trong hệ số an toàn vốn CAR theo chuẩn Basel II.Stockbiz Khác với tiền gửi thông thường, mỗi đồng huy động qua kênh này đáp ứng ba mục đích cùng lúc: vốn dài hạn, đáp ứng tỷ lệ 30%, và bổ sung đệm vốn tự có. Đó là lý do ngân hàng sẵn sàng trả lãi cao hơn hẳn so với tiền gửi thông thường.

Thông tư 08/2026 có hiệu lực ngày 15/5 bổ sung 20% tiền gửi Kho bạc Nhà nước vào mẫu số tính LDR, giúp các ngân hàng quốc doanh giảm tỷ lệ LDR khoảng 1,1 đến 1,5%.Dân Việt Đây là cải thiện về thanh khoản tổng thể, nhưng không giải quyết được khoảng trống kỳ hạn. Áp lực phát hành trái phiếu dài hạn vẫn còn nguyên trong các quý tiếp theo.

Bốn điều cần biết trước khi so sánh 8% với 5,9%

Nhìn vào con số 8% so với 5,9%, nhiều người sẽ kết luận ngay trái phiếu hấp dẫn hơn. Lập luận đó đúng một phần, nhưng cần đặt cạnh bốn khác biệt cấu trúc, mỗi khác biệt đều ảnh hưởng trực tiếp đến ví tiền của bạn trong các tình huống cụ thể.

Thứ nhất: bảo hiểm tiền gửi. Tiền gửi cá nhân tại ngân hàng tham gia bảo hiểm tiền gửi được bảo hiểm tối đa 125 triệu đồng mỗi người mỗi ngân hàng theo Luật Bảo hiểm tiền gửi.Báo Chính phủ Trái phiếu ngân hàng không thuộc phạm vi bảo hiểm này. Rủi ro tín dụng của tổ chức phát hành do nhà đầu tư tự gánh. Với MB và Agribank, rủi ro thực tế rất thấp, nhưng về mặt khung pháp lý, hai sản phẩm hoàn toàn khác nhau.

Thứ hai: kỳ hạn. Tiết kiệm 12 tháng có thể rút trước hạn bất cứ lúc nào, chỉ chịu lãi suất không kỳ hạn thay vì mất toàn bộ tiền lãi. Trái phiếu kỳ hạn 7 đến 10 năm về nguyên tắc giữ đến đáo hạn. Muốn ra sớm, bạn phải tìm người mua trên thị trường thứ cấp, và giá bán phụ thuộc hoàn toàn vào cung cầu tại thời điểm đó, có thể thấp hơn mệnh giá nếu lãi suất thị trường tăng.

Thứ ba: thanh khoản. Trái phiếu ngân hàng phát hành riêng lẻ giao dịch chủ yếu trên thị trường OTC, không có sàn tập trung như cổ phiếu. Tìm người mua một mã trái phiếu cụ thể có thể mất từ nhiều ngày đến vài tuần. Một số đợt được niêm yết trên HNX sau đó (Agribank đã được chấp thuận niêm yết 10.000 tỷ đồng trái phiếu đợt cũBáo Đầu tư), nhưng đó là ngoại lệ, không phải quy tắc.

Thứ tư: cấu trúc lãi suất. MB trả lãi cố định 8%/năm trong suốt 7 năm, giúp khóa lợi suất cao trong chu kỳ lãi suất thấp hiện tại. Agribank trả lãi thả nổi, tham chiếu bình quân lãi suất 12 tháng Big4 cộng biên độ. Nếu mặt bằng lãi suất tăng trong 10 năm tới, người mua Agribank hưởng lợi theo; nếu giảm, lợi suất cũng đi xuống. Hai cấu trúc này phù hợp với hai kỳ vọng lãi suất khác nhau, và không cấu trúc nào tốt hơn tuyệt đối.

Ai phù hợp với trái phiếu ngân hàng

Phần lớn các đợt phát hành như MB và Agribank hiện nay là hình thức phát hành riêng lẻ, yêu cầu nhà đầu tư chứng khoán chuyên nghiệp (danh mục chứng khoán bình quân tối thiểu 2 tỷ đồng trong 180 ngày liên tục). Nhà đầu tư chưa đủ tiêu chuẩn có hai cách tiếp cận: chờ đợt phát hành ra công chúng (Agribank từng làm năm 2023 với mệnh giá thấp hơn), hoặc tham gia gián tiếp qua các quỹ trái phiếu mở trên nền tảng fintech.

Bạn có thể hiểu đơn giản thế này: nếu khung đầu tư của bạn dưới 12 tháng, tiết kiệm Big4 5,9% kèm bảo hiểm 125 triệu vẫn là lựa chọn phòng thủ phổ biến nhất. Nếu bạn có vốn nhàn rỗi từ 3 đến 5 năm và chấp nhận mức rủi ro vừa phải, trái phiếu kỳ hạn dài từ Big4 hoặc ngân hàng tư nhân lớn (MB, ACB, VCB, BIDV) cho lợi suất cao hơn 2 điểm phần trăm là một lớp đáng cân nhắc. Tuy nhiên, chỉ nên phân bổ ở mức tỷ trọng không vượt quá phần rủi ro thanh khoản bạn có thể chịu được nếu cần tiền gấp trước hạn.

Các sản phẩm thu nhập cố định khác trên thị trường — quỹ trái phiếu mở, sản phẩm lãi suất cố định trên nền tảng fintech — thường có thanh khoản tốt hơn nhưng lợi suất không đạt được mức 8% mà nhà phát hành trực tiếp đưa ra. Đây là đánh đổi điển hình giữa lợi suất và khả năng linh hoạt.

Tín hiệu cần theo dõi trong Quý 3

Khoảng cách 2,1 điểm phần trăm không phải là phần thưởng miễn phí. Đó là cái giá nhà đầu tư nhận được để chấp nhận kỳ hạn 7 đến 10 năm, mất bảo hiểm tiền gửi, và phụ thuộc thị trường thứ cấp nếu cần rút trước hạn. Hai sản phẩm phục vụ hai nhu cầu khác nhau, và không có câu trả lời "tốt hơn" tuyệt đối. Chỉ có câu trả lời phù hợp hơn với tình huống tài chính cụ thể của từng người.

Điều đáng theo dõi trong Quý 3/2026: Agribank có kế hoạch phát hành thêm trong quý 2 và quý 3. Nếu có đợt phát hành ra công chúng, câu hỏi về mệnh giá tối thiểu và kênh phân phối sẽ được trả lời, và sản phẩm này có thể trở nên dễ tiếp cận hơn với nhà đầu tư cá nhân thông thường.