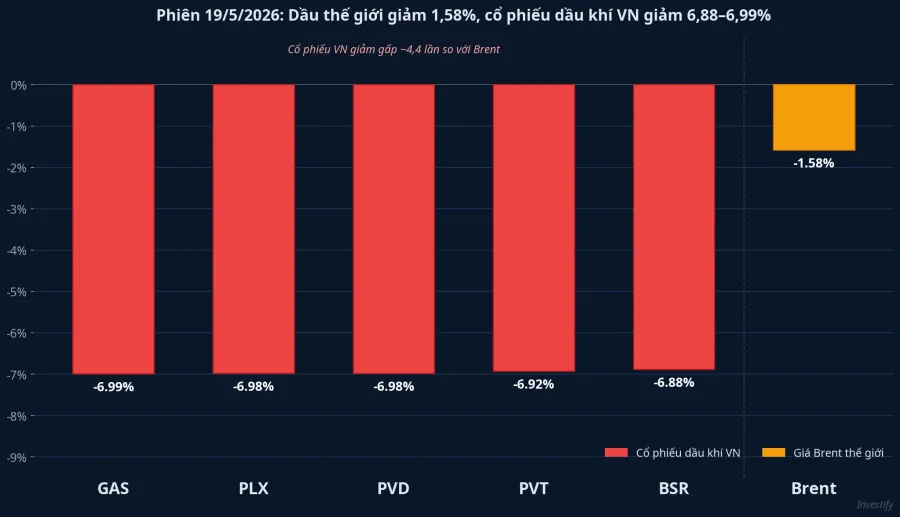

Phiên 19/5 đặt ra một nghịch lý rõ ràng: dầu Brent trên thị trường quốc tế chỉ điều chỉnh 1,58% trong ngày, thế nhưng toàn bộ nhóm cổ phiếu dầu khí Việt Nam đồng loạt chạm sàn. GAS giảm 6,99% về 86.500 đồng, PLX giảm 6,98%, PVD giảm 6,98%, PVT giảm 6,92%, BSR giảm 6,88% về 31.150 đồng. VN-Index mất hơn 15 điểm về vùng 1.912,93 điểm trong phiên đó.Tuổi Trẻ

Hai con số cần đặt cạnh nhau: dầu thế giới giảm 1,6%, cổ phiếu dầu khí giảm gần 7%. Tỷ lệ truyền tải gấp hơn bốn lần. Đây chính xác là điều ngược lại với lập luận phổ biến nhất trong nhóm nhà đầu tư cá nhân đang nắm nhóm này: "Brent đứng cao là điều kiện đủ để giữ."

Một tháng nhìn lại: Cổ phiếu đã chạy theo Brent

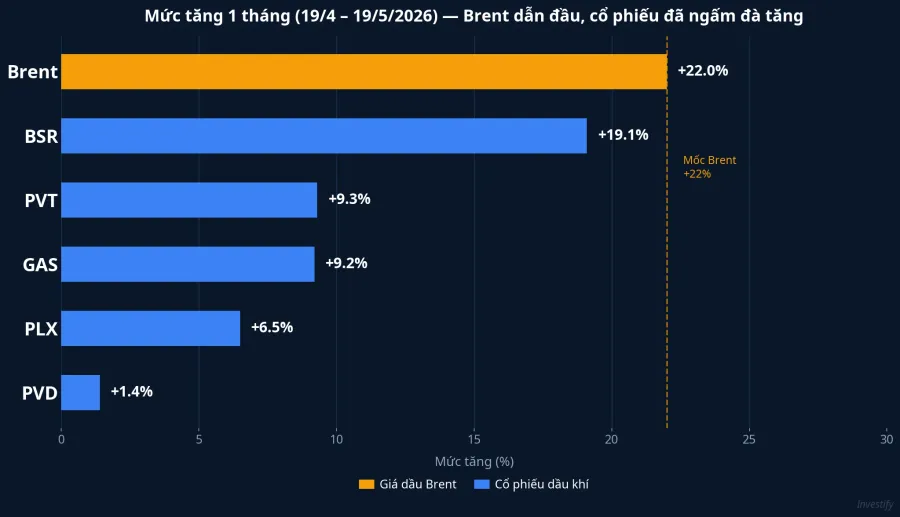

Để hiểu phiên 19/5, cần nhìn về điểm xuất phát của cả nhóm trong 30 ngày trước. Brent đã tăng khoảng 22% từ vùng 90 USD lên 110,32 USD/thùng trong khoảng thời gian từ 19/4 đến 19/5. Cú tăng này có nền tảng: căng thẳng địa chính trị quanh Iran, lo ngại về nguồn cung Trung Đông và tâm lý thị trường toàn cầu ngả về phòng thủ trước rủi ro gián đoạn.

Nhóm cổ phiếu dầu khí phản ứng đúng chiều: BSR tăng 19,1%, PVT tăng 9,3%, GAS tăng 9,2%, PLX tăng 6,5%, PVD chỉ tăng 1,4%. Nhìn vào con số này, điều đáng chú ý không phải mức tăng tuyệt đối, mà là quan hệ với Brent. Brent đi 22%, cổ phiếu tốt nhất nhóm chỉ đi được 19,1%, phần lớn chỉ đi 6–9%.

Điều này có ý nghĩa quan trọng với nhà đầu tư: mức cao hiện tại của Brent đã được phản ánh vào giá cổ phiếu rồi. Thị trường không trả giá cho hiện tại; nó trả giá cho kỳ vọng tiếp theo. Khi Brent đi ngang quanh 110 USD mà không có cú đẩy mới, giá cổ phiếu không có lý do để tiếp tục tăng. Lúc đó, một phiên Brent điều chỉnh nhẹ cũng đủ kích hoạt làn sóng chốt lời.

Năm mã, năm cơ chế nhạy cảm khác nhau

Lý do nhiều nhà đầu tư cá nhân bị bất ngờ trong phiên 19/5 là vì họ nhìn nhóm dầu khí như một khối thuần nhất. Thực tế, mỗi mã phản ứng với Brent theo cơ chế hoàn toàn khác nhau.

BSR là doanh nghiệp lọc hóa dầu. Lợi nhuận của BSR phụ thuộc vào chênh lệch giữa giá sản phẩm đầu ra (xăng, diesel, nhiên liệu phản lực) và giá dầu thô đầu vào. Brent với BSR là chi phí nguyên liệu. Brent tăng chưa chắc có lợi nếu chênh lệch này không mở rộng tương ứng. Quý 1/2026, BSR ghi nhận kết quả tích cực nhờ chênh lệch sản phẩm mở rộng. Năm 2025 từng có giai đoạn Brent cao nhưng chênh lệch đó co lại, biên lợi nhuận BSR co theo.

PLX là hệ thống phân phối xăng dầu. Giá bán lẻ theo chu kỳ điều hành 7 ngày, nên lợi ích từ Brent tăng chỉ đến với PLX sau một độ trễ. Ngược lại, PLX phải giữ tồn kho khoảng 20 ngày, nên khi Brent đảo chiều, rủi ro tồn kho ăn thẳng vào lợi nhuận. Kịch bản Brent đi ngang ở vùng cao mà không tiến lên là kịch bản trung tính nhất với PLX: hết dư địa tăng từ đà cũ, vẫn giữ nguyên rủi ro đảo chiều.

GAS là tổ hợp khí, LPG và condensate. Mảng khí nội địa của GAS chịu cơ chế điều tiết và hợp đồng dài hạn, độ nhạy với biến động ngắn hạn của Brent thấp hơn nhiều so với hình dung phổ biến.

PVD cung cấp dịch vụ khoan cho các mỏ dầu. Đây là mã không hưởng lợi trực tiếp từ Brent một ngày, mà cần Brent duy trì đủ cao trong thời gian dài để các chủ mỏ ký hợp đồng khoan mới. Chừng nào giá thuê giàn và tỷ lệ sử dụng giàn chưa bứt phá rõ ràng, PVD sẽ tiếp tục là mã phản ứng yếu nhất nhóm. Kết quả 1 tháng xác nhận điều đó: PVD tăng 1,4% trong khi Brent tăng 22%.

PVT cung cấp dịch vụ vận tải biển cho ngành dầu khí. Doanh thu phụ thuộc vào khối lượng vận chuyển và quãng đường, không phải trực tiếp vào giá Brent.

Năm cơ chế khác nhau, năm mức độ nhạy khác nhau. Khi nói "Brent cao thì dầu khí lên", người ta đang giản lược toàn bộ sự phức tạp đó thành một quan hệ đơn giản không tồn tại trên thực tế.

BSR và lớp cầu cơ học từ VN30

Riêng với BSR, phiên 19/5 còn có thêm một yếu tố đặc thù: dòng cầu cơ học từ sự kiện cơ cấu chỉ số.

Từ giữa tháng 4, kỳ vọng BSR được bổ sung vào rổ VN30 đã đẩy giá cổ phiếu từ vùng 26.150 đồng tăng dần. Khi rổ VN30 chính thức cập nhật ngày 13/5, thay thế DGC, các quỹ ETF mô phỏng chỉ số VN30 phải mua thêm ước tính hơn 3 triệu cổ phiếu BSR để cân bằng danh mục.Nhà Đầu TưMekong ASEAN Dòng cầu bắt buộc này đẩy BSR lên đỉnh 33.450 đồng trong phiên 18/5.

Đến ngày 19/5, dòng cầu cơ học đã hoàn thành. Không còn áp lực mua bắt buộc từ ETF. Những ai mua trước kỳ vọng cơ cấu, từ vùng 26.000–27.000, đã ghi nhận lợi nhuận 25–27%. Áp lực chốt lời rất lớn. BSR trở thành tâm điểm bán ra và kéo cả nhóm xuống cùng.

Điều này giải thích vì sao mức độ giảm của nhóm dầu khí phiên 19/5 vượt xa mức giảm của Brent. Không phải Brent -1,58% tự nhiên gây ra cổ phiếu -7%. Mà là: đà tăng 22% đã được phản ánh vào giá, không còn động lực mới từ Brent, cộng thêm BSR mất đi dòng cầu cơ học từ ETF sau ngày 13/5. Hai yếu tố độc lập cùng hội tụ trong một phiên.

Câu hỏi đúng cần đặt ra

Phiên 19/5 kiểm chứng một lỗ hổng trong lập luận giữ cổ phiếu dầu khí: nhầm lẫn giữa mức giá Brent hiện tại và thay đổi kỳ vọng. Cổ phiếu không trả giá cho mức Brent ngày hôm nay mà trả giá cho kỳ vọng về những gì diễn ra tiếp theo.

Ở mặt bằng giá sau đà tăng 6–19% trong một tháng, để nhóm dầu khí tiếp tục tăng, cần ít nhất một trong các yếu tố sau xuất hiện: Brent vượt qua vùng 110 USD lên mức cao hơn với cú đẩy rõ ràng; chênh lệch lọc dầu mở rộng tiếp tục hỗ trợ BSR độc lập với giá Brent; một gián đoạn nguồn cung cụ thể và có thể xác minh thay vì "căng thẳng kéo dài" chung chung; hoặc báo cáo tài chính quý 2 cho thấy biên lợi nhuận vượt kỳ vọng, mở lại dư địa định giá.

Ngược lại, kịch bản Brent duy trì ở 105–110 USD trong vài tháng, với rủi ro địa chính trị tiếp tục nhưng không leo thang, là kịch bản trung tính với nhóm này ở mặt bằng giá hiện tại. Không nhất thiết là tiêu cực, nhưng cũng không có cơ sở để kỳ vọng cổ phiếu tiếp tục tăng chỉ vì Brent đứng cao.

Bài học không phải là tránh nhóm dầu khí. Bài học là phân tách đúng câu hỏi. Thay vì hỏi "Brent có cao không", hãy hỏi "kỳ vọng nào đã được phản ánh vào giá, và động lực mới nào còn lại để đẩy giá lên tiếp". Báo cáo tài chính quý 2 của BSR, GAS và PLX sẽ là một trong những tín hiệu quan trọng nhất cần theo dõi trong mùa hè này, khi thị trường cần xác nhận xem chênh lệch lọc dầu có tiếp tục mở rộng hay không.