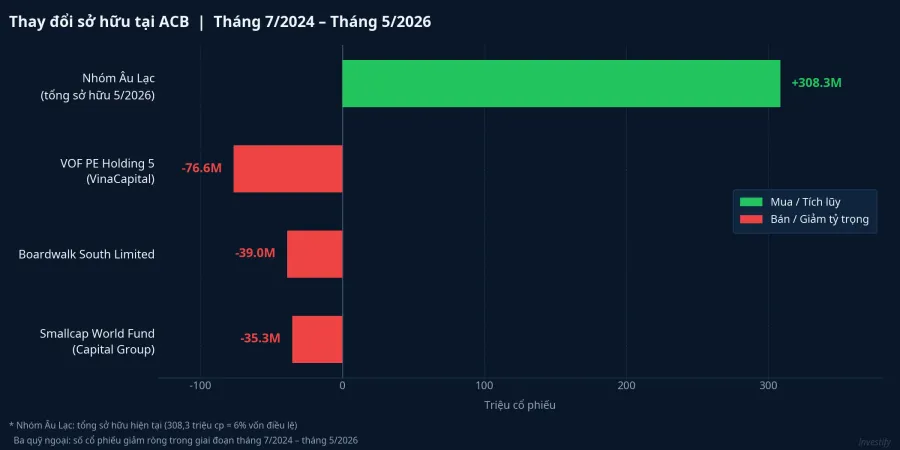

Từ giữa năm 2024 đến tháng 5/2026, danh sách cổ đông lớn của ACB trải qua một đợt tái cơ cấu đáng chú ý. Ba quỹ ngoại lần lượt cắt giảm tỷ trọng với cường độ khác nhau, trong khi nhóm cổ đông nội địa Âu Lạc tích lũy đến 308,3 triệu cổ phiếu, tương đương 6% vốn điều lệ. Nhìn vào con số, dễ thấy hai xu hướng ngược chiều. Đọc thêm một bước, sẽ thấy không phải hai xu hướng, mà là bốn bài toán hoàn toàn khác nhau.

Bốn tổ chức, bốn câu hỏi riêng biệt

VOF PE Holding 5: đóng quỹ, hiện thực hoá lợi nhuận. Quỹ này thuộc nhóm VinaCapital, mang đặc trưng của một quỹ đầu tư tư nhân có vòng đời cố định. Việc thoái sạch toàn bộ 76,6 triệu cổ phiếu không phải kết luận "ACB không còn hấp dẫn".Báo Pháp Luật Đây là hành động tất yếu ở giai đoạn cuối vòng đời quỹ: hoàn tất tất toán để trả vốn cho nhà đầu tư. Câu hỏi VOF PE 5 đang trả lời là "Đã đến lúc đóng sổ chưa?" Câu trả lời đó gần như độc lập với câu chuyện kinh doanh của ACB.

Boardwalk South Limited: tái cân bằng danh mục, rời ngưỡng cổ đông lớn. Quỹ này giảm sở hữu từ hơn 82 triệu xuống còn 43 triệu cổ phiếu, tương đương 0,839% vốn, rơi xuống dưới ngưỡng 1% phải công bố thông tin. Đây là quyết định cắt hơn một nửa vị thế nhưng vẫn giữ lại phần còn lại. Câu hỏi Boardwalk đang trả lời là "Tỷ trọng ACB trong danh mục còn xứng đáng ở mức cũ không?" Khi quỹ trả lời "không", họ chọn cắt bớt thay vì cắt sạch. Đó là tín hiệu về quy mô phân bổ, không phải về chất lượng tài sản.

Smallcap World Fund: giữ luận điểm dài hạn, chỉ tỉa bớt. Quỹ thuộc Capital Group giảm từ 112 triệu xuống 76,7 triệu cổ phiếu, cắt khoảng một phần ba vị thế. Tỷ lệ còn lại 1,494% vẫn cao hơn ngưỡng công bố cổ đông trên 1%. Câu hỏi quỹ này trả lời là "Có cần thoát hẳn không?" Câu trả lời "chưa cần" cho thấy luận điểm dài hạn vẫn còn, chỉ tái cân bằng quy mô. Đây là dấu hiệu đáng chú ý nhất trong ba quỹ: dòng vốn dài hạn vẫn giữ.

Nhóm Âu Lạc: gia tăng ảnh hưởng cổ đông chiến lược. Nhóm cổ đông xoay quanh bà Ngô Thu Thúy, Chủ tịch HĐQT Công ty CP Âu Lạc, hoàn tất giao dịch vào ngày 4/5/2026 khi bà Nguyễn Thiên Hương Jenny mua thêm 8,4 triệu cổ phiếu, đưa tổng sở hữu của nhóm lên 308,3 triệu cổ phiếu tương đương 6% vốn điều lệ.Dân Trí Câu hỏi nhóm Âu Lạc trả lời là "Có nên trở thành cổ đông chiến lược tại ACB không?" Đây là bài toán hoàn toàn khác với ba quỹ ở trên. Mục tiêu là tiếng nói trong cấu trúc cổ đông trung và dài hạn, không phải tối ưu hoá lợi suất tài chính ngắn hạn.

Đọc đúng bức tranh sở hữu ngoại

Hai con số thường được trích dẫn cùng nhau: khối ngoại bán ròng hơn 116 triệu cổ phiếu ACB trong vòng một tháng gần đây,VietnamBiz và tổng ba quỹ vừa nêu giảm hơn 150 triệu cổ phiếu kể từ tháng 7/2024.Báo Pháp Luật Gộp hai con số này thành một thông điệp "nước ngoài rời ACB" là cách đọc bỏ sót hai điểm quan trọng.

Thứ nhất, ba quỹ ở trên thuộc ba loại tổ chức khác nhau: quỹ đầu tư tư nhân vòng đời cố định, quỹ phòng hộ điều chỉnh danh mục, quỹ tương hỗ dài hạn. Mỗi loại có cơ chế phân bổ và chu kỳ thoái vốn riêng. Gộp chúng vào một "khối ngoại" là gộp ba câu chuyện khác nhau thành một nhãn không có hàm lượng phân tích.

Thứ hai, đây là điểm cần đọc đúng chiều nhân-quả. ACB nhiều năm thuộc nhóm ngân hàng kín room ngoại, duy trì tỷ lệ sở hữu nước ngoài quanh 27–28% so với ngưỡng pháp lý 30% dành cho cổ đông nước ngoài tại ngân hàng thương mại. Sau đợt bán ròng lớn trong giai đoạn 2024–2026, sở hữu nước ngoài lùi về khoảng 25,3% và room còn lại mở ra khoảng 4,7%. Đây là lần đầu trong nhiều năm ACB có khoảng trống đáng kể trong room ngoại. Room mở ra là kết quả của áp lực bán, không phải nguyên nhân — trước đợt này, dòng vốn ngoại mới muốn vào ACB cũng không có chỗ để vào.

Kết quả kinh doanh và định giá: nền tảng của bài toán Âu Lạc

Điều cần đọc tiếp theo là dữ liệu nền tảng mà nhóm Âu Lạc dựa vào khi đưa ra quyết định.

ACB ghi nhận lợi nhuận sau thuế quý I/2026 đạt 4.320 tỷ đồng, tăng 17,5% so với cùng kỳ.VnExpress Tỷ lệ chi phí trên thu nhập (CIR) giảm còn khoảng 32%, cho thấy hiệu suất vận hành đang cải thiện.Vietstock Dư nợ tín dụng đạt hơn 711.000 tỷ đồng, tăng 3,2% so với đầu năm. Đây là ngân hàng có hiệu suất vận hành ổn định. Không phải câu chuyện phục hồi từ đáy, mà là duy trì đà tăng trưởng nhất quán.

Về định giá: giá ACB chốt ở 23.000 đồng/cổ phiếu phiên sáng ngày 19/5/2026,CafeF vốn hoá khoảng 118.100 tỷ đồng. Với mức giá đó, P/E khoảng 7,26 lần và P/B khoảng 1,20 lần, thấp hơn nhẹ so với trung vị ngành ngân hàng niêm yết (P/E 7,66 lần, P/B 1,35 lần).

Mức chiết khấu so với ngành không lớn, nhưng đủ để nhóm Âu Lạc đánh giá là điểm vào hợp lý cho một vị thế chiến lược lên 6%.CafeF Luận điểm của nhóm Âu Lạc không phải so sánh hiệu suất quý này với quý sau. Luận điểm là quyền có tiếng nói trong cấu trúc cổ đông trung và dài hạn. P/B 1,20 lần chỉ là một trong các yếu tố xác nhận giá vào phù hợp, không phải động lực chính.

Định vị luận điểm theo thang thời gian

Nhà đầu tư cá nhân thường mặc định "khối ngoại bán là tín hiệu xấu, nội mua là tín hiệu tốt". Trường hợp ACB cho thấy cả hai vế đều đơn giản hoá quá mức. Câu hỏi thực chất cần tự đặt ra là: mình đang giải bài toán nào?

Ba khung tham chiếu thường gặp, mỗi khung trả lời một câu hỏi khác:

Nếu thang thời gian dưới 12 tháng và bạn quan tâm đến áp lực cung trên sổ lệnh, tín hiệu đáng theo dõi là tốc độ giảm bán ròng từ khối ngoại trong tháng 5–6/2026. Kết quả kinh doanh Q2 không phải biến số quyết định trong khung này.

Nếu thang thời gian 2–3 năm và bạn đánh giá theo định giá, P/B 1,20 và P/E 7,26 là điểm cần đối chiếu với BCTC Q2 khi công bố cuối tháng 7. Chỉ tiêu cần theo dõi gồm: tỷ lệ nợ xấu (NPL), tốc độ tăng trưởng tín dụng, và liệu CIR có tiếp tục cải thiện.

Nếu bạn xem cổ phiếu ngân hàng như một phần lớp tài sản dài hạn, câu chuyện quan trọng nhất không phải giá tuần này. Đó là cấu trúc cổ đông đang dịch chuyển từ nhóm tài chính ngoại sang nhóm chiến lược nội, và sự dịch chuyển này định hình động lực quản trị trong nhiều năm tới.

Hai tín hiệu đáng theo dõi trong tháng tới

Luận điểm của mỗi tổ chức ở trên không mâu thuẫn nhau theo nghĩa "ai đúng ai sai". Chúng đang trả lời những câu hỏi khác nhau, trên những thang thời gian khác nhau.

Tín hiệu cụ thể đáng theo dõi trong 4–6 tuần tới: báo cáo tài chính Q2 của ACB (dự kiến công bố cuối tháng 7) sẽ cho biết tăng trưởng tín dụng và chất lượng tài sản có duy trì sau Q1. Quan trọng không kém là động thái của Smallcap World Fund, quỹ duy nhất trong ba quỹ ngoại vẫn giữ vị thế trên 1%. Nếu quỹ này tiếp tục giảm xuống dưới ngưỡng công bố thông tin trong Q2/2026, đó là tín hiệu rõ hơn về việc dòng vốn ngoại dài hạn đang thu hẹp niềm tin. Nếu không, vị thế 1,494% của Smallcap vẫn là đối trọng đáng cân nhắc khi đánh giá bức tranh sở hữu ACB toàn cảnh.