Báo cáo tài chính quý I/2026 của Vietcombank (VCB) chứa một con số dễ khiến nhà đầu tư dừng lại: nợ nghi ngờ (nhóm 4) tăng gấp hơn 7 lần trong vỏn vẹn một quý, từ khoảng 220 tỷ lên 1.586 tỷ đồng.Vietstock Phản xạ đầu tiên với nhiều người là "chất lượng tài sản VCB đang xấu đi nhanh". Tuy nhiên, tỷ lệ nợ xấu tổng thể của ngân hàng chỉ nhích từ 0,58% lên 0,62%, vẫn thuộc nhóm thấp nhất toàn hệ thống. Hai con số có vẻ mâu thuẫn này thực ra cùng kể một câu chuyện: VCB đang chủ động phân loại lại danh mục tín dụng theo hướng thận trọng hơn, không phải tín hiệu một danh mục đang vỡ.

Bức tranh tổng quát từ BCTC Q1/2026

Trước khi đào sâu vào nợ nhóm 4, cần nhìn vào kết quả kinh doanh tổng thể. Lợi nhuận trước thuế quý I/2026 đạt 11.803 tỷ đồng, tăng 9% so với cùng kỳ.Vietstock Thu nhập lãi thuần đạt 17.651 tỷ đồng, tăng 29% so với cùng kỳ. Đây là nền tảng lợi nhuận đủ rộng để ngân hàng có thể chủ động tăng chi phí dự phòng mà không bị ảnh hưởng nghiêm trọng đến lợi nhuận sau thuế.

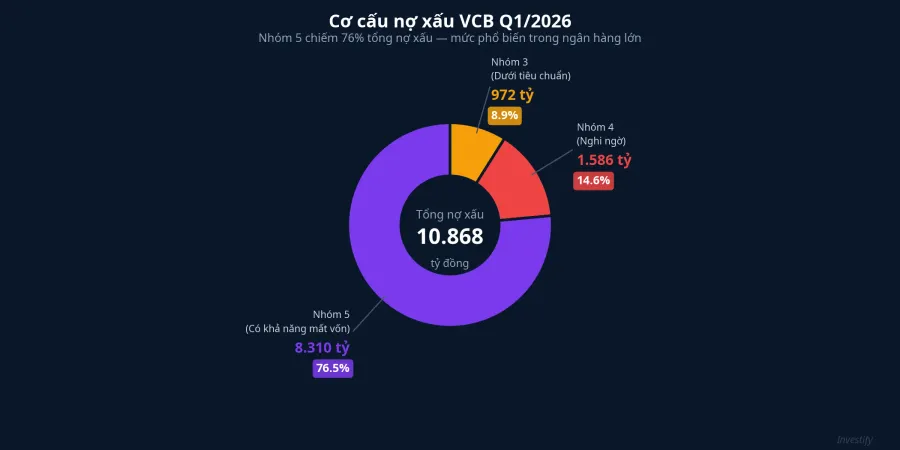

Về chất lượng tài sản, tổng nợ xấu tăng từ 9.670 tỷ đồng cuối năm 2025 lên 10.868 tỷ đồng vào cuối quý I, tương đương tăng hơn 12%.Người Quan Sát Nhìn vào cơ cấu nội bộ của 10.868 tỷ này: nhóm 5 (nợ có khả năng mất vốn) chiếm 8.310 tỷ, tương đương 76% tổng nợ xấu; nhóm 4 (nghi ngờ) chiếm 1.586 tỷ; phần còn lại là nhóm 3 (dưới tiêu chuẩn) với khoảng 972 tỷ.

Nhóm 4 tăng 7 lần: Đọc như thế nào?

Biến động của từng nhóm nợ trong quý I rất không đồng đều. Nợ nhóm 2 (cần chú ý) tăng 49,4%; nợ nhóm 3 (dưới tiêu chuẩn) tăng 27,7%; nợ nhóm 4 (nghi ngờ) tăng gấp hơn 7 lần; trong khi nợ nhóm 5 (có khả năng mất vốn) lại giảm 4,33%, còn 8.310 tỷ đồng.Người Quan Sát

Có ba quan sát then chốt giúp giải mã bức tranh này.

Một, tỷ lệ nợ xấu tổng thể chỉ tăng nhẹ. Tỷ lệ NPL nhích từ 0,58% lên 0,62% cho thấy dư nợ xấu tăng chậm hơn nhiều so với mức tăng của riêng nhóm 4. Phần lớn biến động là do các khoản vay dịch chuyển giữa các nhóm nợ với nhau, không phải dư nợ tiêu chuẩn đột ngột biến thành nợ xấu.

Hai, nhóm 5 giảm 4,33%. Đây là tín hiệu ngược chiều với một danh mục đang xấu đi thực sự. Nếu chất lượng tài sản thực sự suy thoái, cả nhóm 4 và nhóm 5 sẽ cùng tăng. Việc nhóm 5 giảm cho thấy ngân hàng đang thu hồi và xử lý được một phần nợ cũ.

Ba, chi phí dự phòng tăng 3,3 lần. Chi phí dự phòng rủi ro tín dụng quý I đạt 2.493 tỷ đồng, tăng gấp 3,3 lần so với cùng kỳ năm trước.Vietstock Khi chi phí dự phòng tăng mạnh mà tỷ lệ bao phủ nợ xấu (LLR) vẫn duy trì trên 250%, điều đó có nghĩa là ngân hàng đang trích lập trước rủi ro tiềm ẩn, không phải chạy theo để bù đắp tổn thất phát sinh.

VCB trong hệ thống: Khoảng cách vẫn lớn

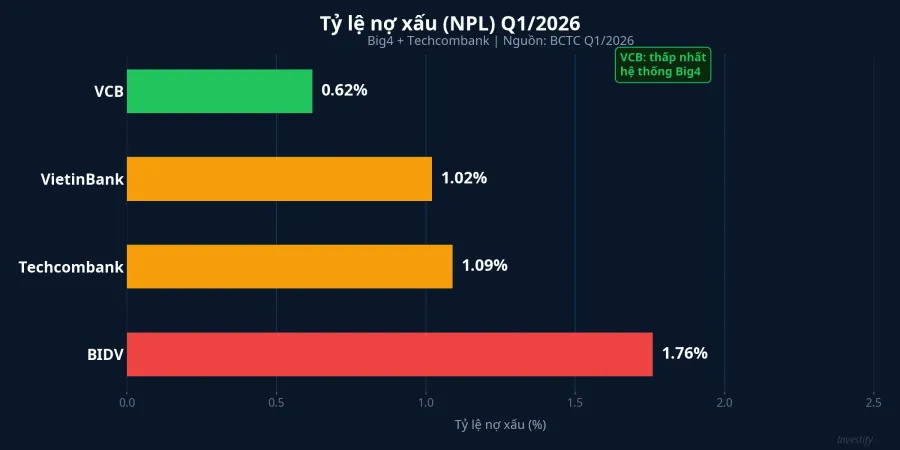

Nhìn sang các ngân hàng lớn khác trong quý I/2026 thì bức tranh phân hóa rõ hơn. VCB duy trì NPL ở mức 0,62%, trong khi VietinBank ở mức khoảng 1,02%, Techcombank quanh 1,09% và BIDV ở mức 1,76%.DNSENgười Quan Sát

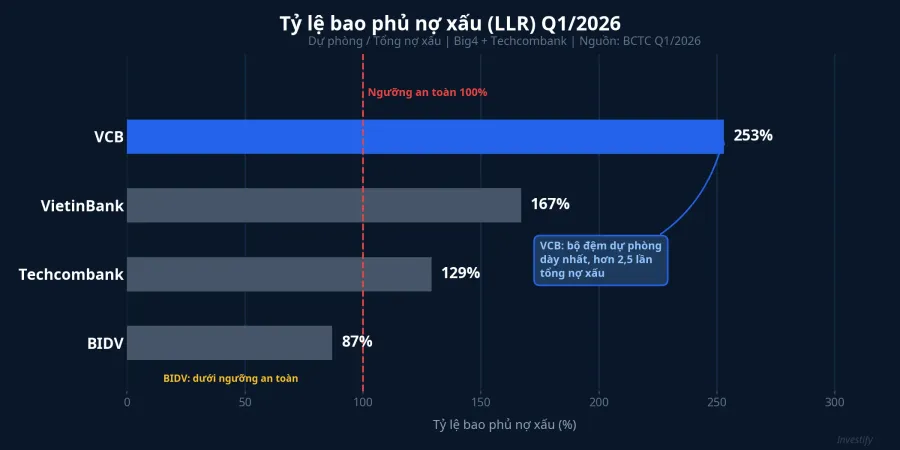

Chênh lệch còn rõ hơn khi nhìn vào LLR. Toàn ngành quý I/2026 chỉ còn 5 ngân hàng duy trì được LLR trên 100% là VCB, VietinBank, Techcombank, ABBank và ACB. VCB dẫn đầu với LLR trên 250%, cao gần gấp đôi ngân hàng xếp ngay sau. VietinBank đạt khoảng 167,2%, Techcombank khoảng 129,4%, còn BIDV chỉ 86,9%, tức là dưới ngưỡng 100%.

LLR đo trực tiếp khả năng hấp thụ tổn thất tiềm ẩn: với mỗi 100 đồng nợ xấu trên sổ, VCB đã trích sẵn hơn 250 đồng để bù. Bộ đệm này không thay đổi dù nhóm 4 có tăng bao nhiêu trong một quý.

Cơ chế phân loại: Tại sao nhóm 4 tăng mà không phải tín hiệu xấu

Thông tư 11/2021/TT-NHNN chia dư nợ ngân hàng thành năm nhóm với mức trích lập dự phòng tăng dần: nhóm 1 (đủ tiêu chuẩn) trích 0%, nhóm 2 (cần chú ý) trích 5%, nhóm 3 (dưới tiêu chuẩn) trích 20%, nhóm 4 (nghi ngờ) trích 50%, và nhóm 5 (có khả năng mất vốn) trích 100%.

Khi một khoản vay có dấu hiệu suy giảm khả năng trả nợ, ngân hàng có thể chuyển khoản đó vào nhóm 4 như một biện pháp thận trọng, ngay cả khi khoản vay chưa thực sự mất khả năng trả. Đây là hành vi quản trị rủi ro chủ động, không phải sự kiện tín dụng xấu. Một quý có lợi nhuận cao là thời điểm lý tưởng để ngân hàng làm điều này, vì chi phí trích lập tăng thêm không ảnh hưởng nghiêm trọng đến kết quả cuối kỳ.

Hai cách giải thích thay thế

Cần xem xét thêm hai cách đọc khác trước khi kết luận.

Cách thứ nhất là VCB đang trì hoãn chuyển nợ nhóm 4 sang nhóm 5 để tránh trích lập 100%. Lập luận này vấp một mâu thuẫn cơ bản: chi phí dự phòng quý I đã tăng 3,3 lần. Nếu mục tiêu là trì hoãn ghi nhận rủi ro, lựa chọn hợp lý nhất là giảm trích lập, không phải tăng. Hành vi thực tế ngược chiều với giả thuyết này.

Cách thứ hai là một hoặc vài khách hàng lớn cùng lúc rơi nhóm và kéo toàn bộ số liệu nhóm 4 lên. Khả năng này không thể loại trừ hoàn toàn từ số liệu công bố. Tuy nhiên, quy mô 1.586 tỷ đồng trên một danh mục tín dụng cỡ ngân hàng có vốn hóa trên 514 nghìn tỷ, kết hợp với LLR vẫn duy trì trên 250%, khó phản ánh rủi ro tập trung nghiêm trọng ở một khoản đơn lẻ. Báo cáo soát xét bán niên sẽ cung cấp thêm dữ liệu để xác minh.

Chỉ số nào thực sự đáng đọc trong BCTC ngân hàng

Biến động một nhóm nợ trong một quý dễ tạo cảm giác sai về bức tranh tổng thể. Nhà đầu tư đọc BCTC ngân hàng nên ưu tiên các chỉ số sau.

Tỷ lệ bao phủ nợ xấu (LLR) là thước đo khả năng hấp thụ tổn thất tốt nhất. LLR cao cho biết ngân hàng đã trích lập đủ dự phòng, không cần lo về cú sốc ngắn hạn từ một nhóm nợ đơn lẻ.

Nợ nhóm 2 là vùng cảnh báo sớm đáng chú ý hơn nhóm 4 ở thời điểm hiện tại. Nhóm 2 tại VCB tăng 49,4% trong quý I, cao hơn đáng kể so với tốc độ tăng dư nợ. Đây là tín hiệu cần theo dõi liên tục vì nhóm 2 là nguồn cung chính cho nhóm 3 đến 5 trong các quý tới.

Chi phí dự phòng so với dư nợ cho biết mức độ chủ động ghi nhận rủi ro. Ngân hàng tăng trích lập chủ động khi lợi nhuận tốt là hành vi có lợi về dài hạn, dù số liệu ngắn hạn trông không đẹp.

Tốc độ chuyển nhóm nợ phản ánh xu hướng thực. Chuyển nhóm tích cực (từ nhóm cao xuống thấp hơn) là tín hiệu xử lý nợ tốt; chuyển nhóm tiêu cực kéo dài mới là rủi ro thực.

Nợ tái cơ cấu giữ nguyên nhóm là phần rủi ro chưa hiện trên bảng nợ xấu chính thức, đặc biệt quan trọng sau giai đoạn cơ cấu lại theo Thông tư 02.

Kết luận: Thesis chất lượng tài sản VCB vẫn nguyên

Nhìn vào toàn bộ số liệu quý I/2026, câu chuyện thực ở VCB không phải "chất lượng tài sản đang xấu đi nhanh". Ngân hàng đang dùng một quý có lợi nhuận mạnh để chủ động phân loại lại danh mục thận trọng hơn, trích lập trước rủi ro tiềm ẩn và tiếp tục xử lý nợ nhóm 5 cũ. Nợ nhóm 4 tăng gấp 7 lần là hệ quả của hành vi quản trị này, không phải hệ quả của danh mục đang vỡ.

Hai trụ chống chính của thesis chất lượng tài sản tốt nhất hệ thống vẫn nguyên vẹn: LLR trên 250% và NPL 0,62%. Trên thị trường phiên sáng 18/5, cổ phiếu VCB giao dịch ở mức 61.500 đồng, tăng 1,32%.

Tín hiệu thực sự cần theo dõi không phải con số nợ nhóm 4 ở quý II, mà là tốc độ tăng của nợ nhóm 2. Nhóm 2 tăng 49,4% trong quý I là mức cao hơn đáng kể so với tốc độ tăng dư nợ. Nếu nhóm 2 tiếp tục tăng nhanh trong quý II thì áp lực thực về chất lượng tài sản mới bắt đầu hình thành. Đó là thời điểm để xem xét lại luận điểm, không phải khi nhìn vào một con số nhóm 4 giật mình mà chưa đọc hết bức tranh.