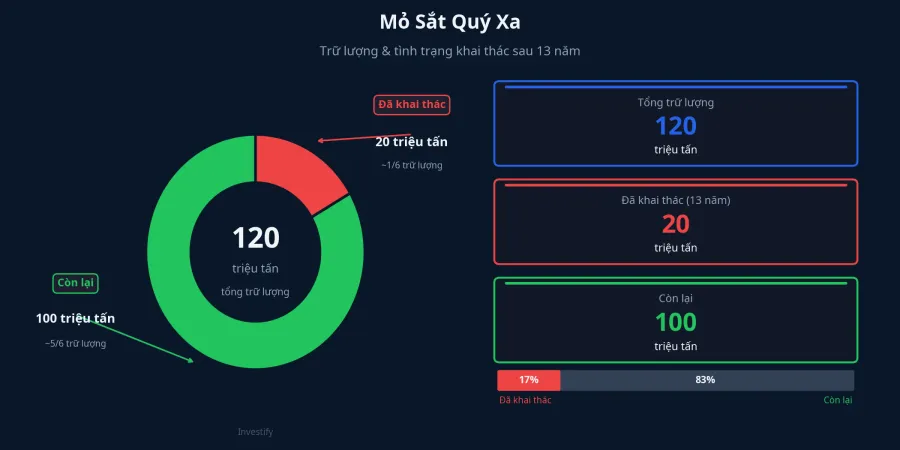

Mỏ sắt Quý Xa ở Văn Bàn, Lào Cai nằm trong nhóm mỏ quặng sắt lớn nhất Việt Nam với trữ lượng khoảng 120 triệu tấn. Trong hơn 13 năm qua, liên doanh Việt-Trung mang tên Công ty Khoáng sản và Luyện kim Việt Trung (VTM) chỉ khai thác được chưa đến 1/6 trữ lượng đó, tích lũy khoản nợ ước tính 6.500 tỷ đồng, và đối tác Trung Quốc cuối cùng đã rút lui. Ngày 18/5/2026, CafeF đưa tin Hòa Phát và Đại Quang Minh đã hoàn tất cấu trúc vốn để tiếp quản toàn bộ tổ hợp khai khoáng này qua một pháp nhân mới.CafeF

Đây không đơn thuần là một thương vụ tài chính. Đây là bước đi đầu tiên của Hòa Phát ngược lên thượng nguồn chuỗi giá trị thép. Hòa Phát chuyển từ chỗ phụ thuộc hoàn toàn vào quặng nhập khẩu sang có một nguồn nội địa làm chỗ dựa chiến lược dài hạn.

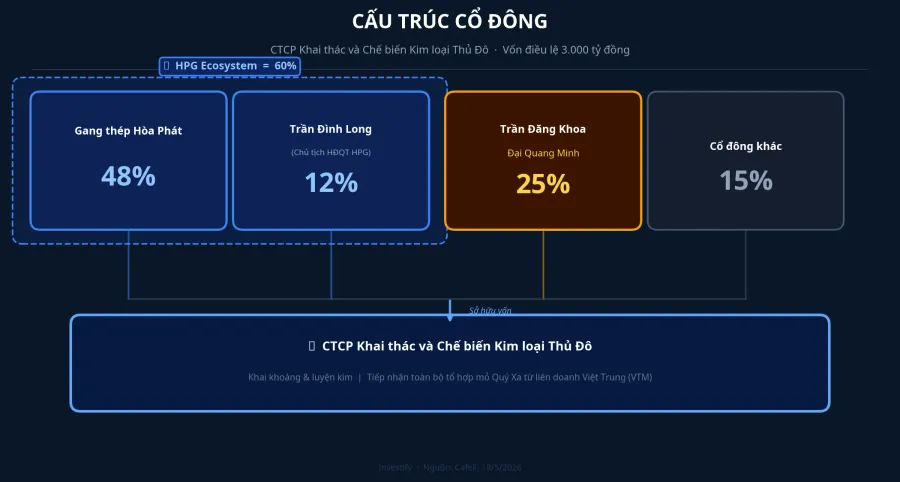

Cấu trúc vốn: HPG nắm 60%, Đại Quang Minh nắm 25%

Pháp nhân mới là CTCP Khai thác và Chế biến Kim loại Thủ Đô, vốn điều lệ được nâng từ mức ban đầu 1.200 tỷ lên 3.000 tỷ đồng chỉ trong vài tháng.CafeF Trong cơ cấu cổ đông sáng lập, CTCP Gang thép Hòa Phát nắm 48% vốn điều lệ. Ông Trần Đình Long, Chủ tịch HĐQT Công ty CP Tập đoàn Hòa Phát (HPG), trực tiếp nắm thêm 12%. Tính gộp, hệ sinh thái HPG kiểm soát 60% vốn công ty mới.

Phía đối tác, ông Trần Đăng Khoa, Chủ tịch HĐQT Công ty CP Đầu tư Địa ốc Đại Quang Minh, góp 300 tỷ đồng tương ứng 25% ở vòng góp vốn trước khi tăng quy mô.CafeF Đại Quang Minh là doanh nghiệp bất động sản và hạ tầng lớn trong hệ sinh thái THACO, với vốn điều lệ vừa được nâng lên gần 1 tỷ USD.VietnamBiz Đây không phải lần đầu HPG và Đại Quang Minh đứng chung: hai bên từng là thành viên liên danh nhà đầu tư trong dự án trục cảnh quan sông Hồng trị giá khoảng 855.000 tỷ đồng.Dân Việt

Công ty mới tiếp nhận toàn bộ tài sản tổ hợp khai khoáng của VTM, kèm theo khoản nợ tích lũy ước 6.500 tỷ đồng mà công ty phải xử lý trong thời gian tới.

13 năm liên doanh Việt-Trung: chỉ khai thác được 1/6

Nhìn vào con số, đây là một trong những thất bại dài hơi nhất trong lịch sử liên doanh khoáng sản ở Việt Nam. VTM được cấp phép khai thác từ năm 2007 với cơ cấu cổ đông gồm VNSTEEL (46,85%), Khoáng sản Lào Cai (8,1%) và Kunming Steel phía Trung Quốc (45%). Sau hơn 13 năm vận hành, toàn bộ liên doanh chỉ đưa được khoảng 20 triệu tấn quặng ra khỏi mỏ, tương đương 1/6 tổng trữ lượng 120 triệu tấn.CafeF

Có nhiều nguyên nhân chồng lấn dẫn đến kết cục này. Kết luận kiểm tra năm 2017 ghi nhận phía đối tác Trung Quốc nắm quyền điều phối xuất khẩu và liên quan đến việc bán gần 7 triệu tấn quặng không đúng quy định.Báo Pháp Luật Kunming Steel, vốn đang gặp khó khăn tài chính nghiêm trọng trong nước, suy giảm năng lực góp vốn và cuối cùng rút khỏi liên doanh. Về phía VTM, lỗ tích lũy kéo dài kết hợp với các tồn tại về môi trường khiến cơ quan quản lý không thể gia hạn giấy phép khai thác.

Vấn đề căn bản hơn nằm ở mô hình kinh doanh. Khi giá quặng thế giới biến động mạnh giai đoạn 2014-2020, mô hình xuất khẩu quặng thô mất dần biên lợi nhuận. Không có một đối tác luyện kim đủ năng lực để bao tiêu sản lượng nội địa, trong khi công nghệ khai thác lạc hậu đẩy chi phí lên cao. Khoản nợ 6.500 tỷ đồng là kết tinh của một mô hình quản trị chia đôi mà không bên nào đủ năng lực hoàn tất chuỗi giá trị từ mỏ đến sản phẩm cuối.

Ba lợi ích HPG nhận được từ mỏ nội địa

Hòa Phát hiện nhập khẩu quặng sắt chủ yếu từ khu vực Robe River và Pilbara (Úc) cùng Vale (Brazil), theo đường biển về cảng rồi mới vào lò. Khi mỏ Quý Xa được tái khởi động, HPG có được ba lợi ích mà chuỗi cung ứng đường biển không thể mang lại.

Thứ nhất, rút ngắn logistics. Quý Xa đến Khu liên hợp Hòa Phát Dung Quất và Hòa Phát Hải Dương bằng đường bộ và đường sắt nội địa, không qua biển. Trong các giai đoạn căng thẳng chuỗi cung ứng toàn cầu, sự phụ thuộc vào lịch tàu biển từng là điểm dễ tổn thương của HPG. Thứ hai, giảm mức tiếp xúc với biến động tỷ giá USD/VND: giao dịch quặng nhập tính bằng USD, còn quặng nội địa thanh toán bằng VND. Thứ ba, có đối trọng thương lượng giá khi đàm phán với Vale và các nhà cung cấp Úc khi đã có nguồn nội địa bổ sung.

Trong bối cảnh giá quặng 62% Fe CFR dao động trong vùng 107-111 USD/tấn những tuần đầu tháng 5/2026, tiệm cận đỉnh 15 tháng,Thị trường hàng hóa khoảng 100 triệu tấn trữ lượng còn lại tại Quý Xa là một tấm đệm chiến lược cho biên lợi nhuận của HPG nếu giá quặng thế giới đi vào pha tăng cấu trúc.

Ba lớp thách thức trước khi mỏ đóng góp vào sản lượng

Bức tranh không đơn giản như "đã có mỏ là có quặng". Trữ lượng 100 triệu tấn chưa khai thác trên giấy phải vượt qua ba lớp thách thức trước khi trở thành sản lượng thương mại.

Lớp thứ nhất là pháp lý. Công ty mới cần hoàn tất quy trình đóng cửa mỏ cũ và xin cấp lại giấy phép khai thác theo Luật Khoáng sản hiện hành, bao gồm cả việc xử lý các tồn tại môi trường do VTM để lại. Lớp thứ hai là tài chính: khoản nợ 6.500 tỷ kế thừa cùng các nghĩa vụ pháp lý còn tồn đọng cần có kế hoạch tái cơ cấu rõ ràng trước khi vận hành ổn định. Lớp thứ ba là hạ tầng: hệ thống khai thác, tuyển quặng và vận chuyển của VTM được đánh giá là lạc hậu, cần đầu tư mới hoàn toàn.

Về thời gian, một dự án mỏ tái khởi động ở Việt Nam thường cần 18-36 tháng từ khi có giấy phép đến khi đạt sản lượng thương mại, chưa kể rủi ro pháp lý kế thừa từ VTM. Điều này có nghĩa là mỏ Quý Xa khó đóng góp đáng kể vào biên lợi nhuận HPG trước năm 2027-2028. Cơ cấu chia sẻ rủi ro cũng phản ánh sự thận trọng này: HPG không nắm chi phối trực tiếp (48% qua Gang thép Hòa Phát) và đã phát biểu thận trọng, chờ kết quả cụ thể. Đại Quang Minh mang vào năng lực thi công hạ tầng và tài chính dự án; HPG mang năng lực luyện kim và bao tiêu đầu ra. Đây là cấu trúc phân công rủi ro hợp lý cho giai đoạn đầu.

Đọc tin này như thế nào nếu đang nắm HPG

Điều đáng chú ý trong kết quả kinh doanh gần nhất của HPG: Quý I/2026, doanh thu đạt 53.300 tỷ đồng và LNST đạt 9.056 tỷ đồng, tăng khoảng 170% so với cùng kỳ năm 2025.Người Quan Sát Vốn hóa tính đến phiên 15/5 ở mức 203.800 tỷ đồng. Sức mạnh tài chính hiện tại cho thấy HPG hoàn toàn có khả năng hấp thụ thương vụ Quý Xa mà không chịu áp lực dòng tiền đáng kể trong ngắn hạn.

Cổ phiếu HPG phiên 18/5 đóng cửa ở mức 26.550 đồng, giảm 1,85% so với phiên trước, trùng với ngày tin Quý Xa được công bố rộng rãi.Simplize Phản ứng thận trọng của thị trường phản ánh đúng thực tế: ba lớp thách thức chưa được giải, dòng tiền từ mỏ chưa hiện hữu.

Khung phân tích phù hợp là tách hai câu hỏi: luận điểm đầu tư dài hạn của HPG có thay đổi không, và định giá có cần điều chỉnh ngay không. Câu trả lời cho cả hai đều là chưa. Mỏ Quý Xa củng cố thêm lợi thế nguyên liệu của HPG nhưng không đảo chiều luận điểm hiện có; đồng thời, dòng tiền từ mỏ chưa hiện hữu trong ít nhất 6-8 quý tới nên định giá chưa cần điều chỉnh.

Ba tín hiệu đáng theo dõi trong các quý tới: tiến độ cấp lại giấy phép khai thác từ Bộ Tài nguyên và Môi trường; kế hoạch cụ thể xử lý khoản nợ 6.500 tỷ từ VTM; và quy mô đầu tư vốn cho hạ tầng mỏ được công bố trong báo cáo thường niên 2026 của HPG. Khi ba mảnh ghép đó rõ ràng, thị trường mới có cơ sở để định giá lại đóng góp của Quý Xa vào chuỗi giá trị của Hòa Phát.