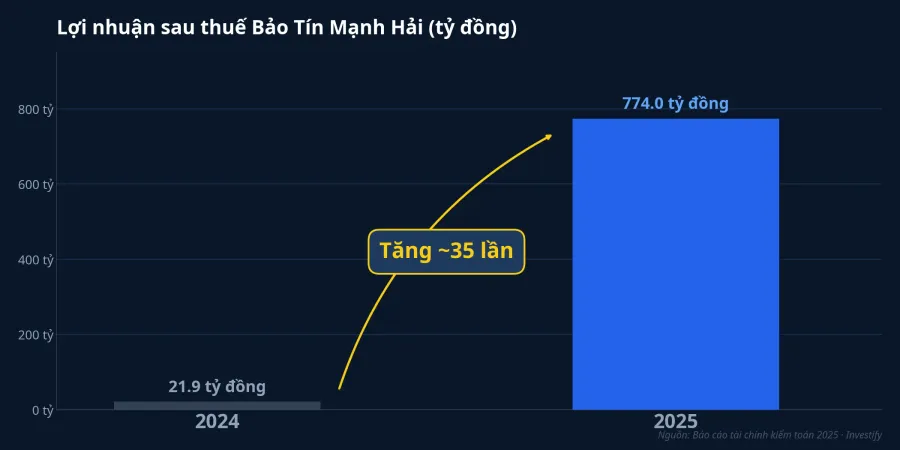

Lần gần nhất HOSE đón một doanh nghiệp vàng quy mô lớn là năm 2009, khi PNJ niêm yết. Mười bảy năm sau, Bảo Tín Mạnh Hải công bố kế hoạch IPO tại sàn này trong quý 4/2026, với SSI là đơn vị tư vấn và tối thiểu 15% cổ phần được chào bán ra công chúng.VietnamBiz Cùng thời điểm, doanh nghiệp công bố báo cáo tài chính 2025 đã kiểm toán với lợi nhuận sau thuế 774 tỷ đồng, tăng gần 35 lần so với 21,9 tỷ đồng của năm 2024.

Con số 35 lần thu hút sự chú ý tức thì. Nhưng để định giá IPO này đúng, nhà đầu tư cần đọc qua ba lớp: cơ chế thực sự đằng sau cú tăng lợi nhuận, sự khác biệt mô hình so với PNJ, và một biến số ngoài bảng cân đối có thể thay đổi toàn bộ khung định giá.

Bức tranh tài chính: đằng sau con số 35 lần

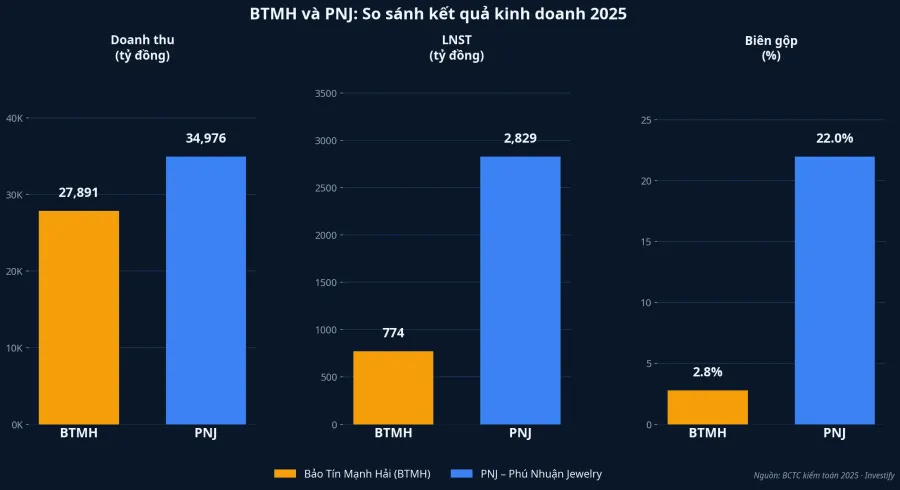

Bảo Tín Mạnh Hải kinh doanh ba mảng chính: vàng miếng SJC, vàng nhẫn 24K, và trang sức. Doanh thu thuần năm 2025 đạt 27.891 tỷ đồng, phần lớn đến từ vàng nhẫn 24K, mảng có biên gộp mỏng nhưng vòng quay hàng tồn kho cao.CafeBiz Cuối năm 2025, doanh nghiệp vận hành 12 cửa hàng, chủ yếu tại Hà Nội và một số điểm ở Bắc Ninh, Hải Dương.

Nhìn vào con số, biên lợi nhuận sau thuế chỉ đạt khoảng 2,8%, đúng với đặc thù của mô hình kinh doanh thiên về hàng hoá vàng. Điều này có nghĩa doanh thu khổng lồ 27.891 tỷ đồng không tự động chuyển thành lợi nhuận lớn: biên mỏng, vòng quay cao là hai mặt của cùng một đặc điểm.

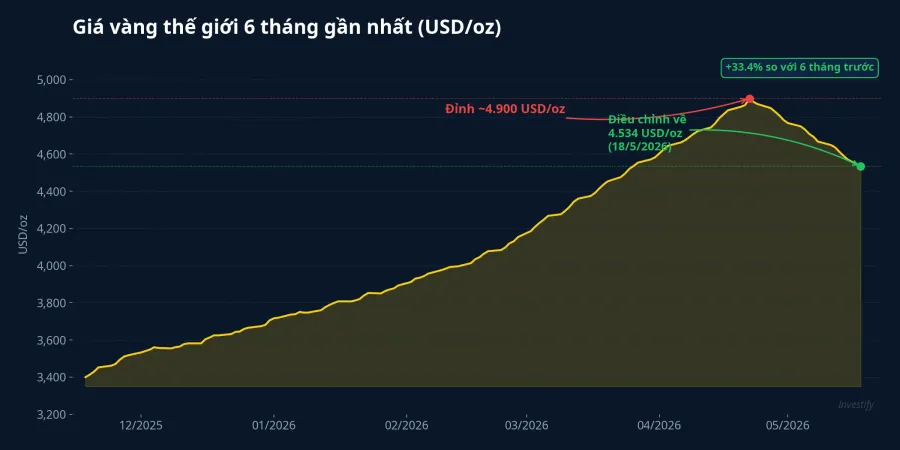

Cú tăng từ 21,9 tỷ lên 774 tỷ trong một năm cần được đặt vào bối cảnh chu kỳ giá vàng. Năm 2025 là năm vàng thế giới tăng mạnh, leo lên đỉnh quanh 4.900 USD/oz trước khi điều chỉnh về 4.534 USD/oz tính đến ngày 18/5/2026.Kitco Doanh nghiệp kinh doanh vàng vật chất hưởng lợi kép trong giai đoạn này: chênh lệch mua-bán nới rộng khi giá leo, và hàng tồn kho được đánh giá lại theo thị trường mỗi kỳ. Nền lợi nhuận 2024 rất thấp (21,9 tỷ đồng) làm tỷ lệ tăng trưởng trông ấn tượng hơn thực chất.

Điều đáng chú ý trong báo cáo tài chính là kế hoạch 2026 mà ban lãnh đạo đặt ra: doanh thu trên 74.000 tỷ đồng (gấp 2,65 lần 2025) và lợi nhuận sau thuế 1.574 tỷ đồng (gấp đôi 2025). Kế hoạch này dựa trên giả định mở rộng 68 cửa hàng mới trong năm, nâng tổng lên 80 cửa hàng vào cuối 2026 và hướng tới 450 cửa hàng năm 2030. Đây là kịch bản tăng tốc rất cao, phụ thuộc cả vào tốc độ triển khai thực tế lẫn diễn biến giá vàng quốc tế. Nếu vàng đi ngang hoặc điều chỉnh sâu hơn, lợi nhuận 2026 có thể giảm đáng kể so với 2025 vì cả chênh lệch mua-bán lẫn đánh giá lại tồn kho đều thu hẹp theo.

BTMH khác PNJ: hai mô hình, hai cách định giá

PNJ vẫn là doanh nghiệp vàng duy nhất trên HOSE cho đến nay, và là khung tham chiếu tự nhiên khi BTMH chuẩn bị lên sàn. Năm 2025, PNJ đạt doanh thu 34.976 tỷ đồng và lợi nhuận sau thuế 2.829 tỷ đồng, tăng 33,9% so với năm 2024, với biên gộp trung bình 22% trong năm.PNJ Tính đến phiên 18/5/2026, PNJ giao dịch ở 64.700 đồng/cổ phiếu, tương ứng vốn hoá 22.100 tỷ đồng, P/E khoảng 13 lần.

Khác biệt cốt lõi giữa hai doanh nghiệp nằm ở cơ cấu doanh thu. PNJ tập trung vào trang sức 18K-24K, nơi giá trị gia tăng đến từ thiết kế, thương hiệu và hệ thống phân phối trên toàn quốc. Biên gộp 22% của PNJ ổn định qua nhiều chu kỳ vàng vì doanh thu không phụ thuộc trực tiếp vào chênh lệch mua-bán vàng vật chất. Bảo Tín Mạnh Hải thiên về vàng nhẫn 24K và vàng miếng, biên mỏng hơn nhiều nhưng doanh thu lớn hơn theo tỷ trọng hàng hoá.

Hệ quả về định giá là rõ ràng: dùng P/E của PNJ làm chuẩn áp thẳng sang BTMH sẽ cho kết quả lệch. Lợi nhuận của BTMH biến động mạnh theo chu kỳ vàng, nên mức định giá hợp lý cần chiết khấu thêm rủi ro chu kỳ, hoặc dùng các chỉ số chu kỳ-điều chỉnh thay cho P/E năm cao điểm. Nếu áp P/E 13 lần lên lợi nhuận đỉnh chu kỳ 774 tỷ đồng của 2025, mức vốn hoá ngụ ý sẽ khoảng 10.000 tỷ đồng. Tuy nhiên, con số này lấy đúng đỉnh làm mẫu số, dễ bị sai lệch cao khi chu kỳ vàng đảo chiều.

Nghị định 232 và biến số định giá quyết định

Câu hỏi định giá khó nhất không nằm trong báo cáo tài chính, mà ở một biến số pháp lý bên ngoài.

Nghị định 232/2025/NĐ-CP có hiệu lực từ ngày 10/10/2025, chấm dứt cơ chế độc quyền sản xuất vàng miếng vốn dành riêng cho SJC từ năm 2012.Tạp chí Ngân hàng Kể từ đó, các doanh nghiệp đủ điều kiện có thể nộp hồ sơ xin cấp phép sản xuất vàng miếng. Tính đến ngày 14/4/2026, Ngân hàng Nhà nước đã tiếp nhận 11 hồ sơ từ các doanh nghiệp và tổ chức tín dụng, trong đó có Bảo Tín Mạnh Hải.Báo Xây Dựng

Điều kiện cấp phép yêu cầu doanh nghiệp có vốn điều lệ tối thiểu 1.000 tỷ đồng. Bảo Tín Mạnh Hải đã tăng vốn điều lệ từ 300 tỷ lên 500 tỷ đồng trong năm 2025 qua phát hành riêng lẻ. Sau IPO với tỷ lệ 15% cổ phần chào bán, nếu định giá đủ cao, doanh nghiệp sẽ đáp ứng ngưỡng vốn pháp lý. Đây là một phần lý giải vì sao IPO và xin cấp phép diễn ra song song cùng thời điểm: hai bước bổ trợ nhau, không phải ngẫu nhiên.

Kịch bản thứ nhất là BTMH được cấp phép sản xuất vàng miếng trong nửa cuối 2026. Khi đó, doanh nghiệp không còn là nhà bán lẻ vàng đơn thuần mà bước vào vai trò nhà sản xuất, vị trí trước đây chỉ SJC độc quyền nắm giữ. Biên gộp khâu sản xuất cao hơn phân phối, nguồn cung chủ động hơn, và một dòng doanh thu mới mà báo cáo 2025 chưa phản ánh. Định giá lúc đó phải đọc lại từ đầu vì cấu trúc lợi nhuận thay đổi về chất.

Kịch bản thứ hai là hồ sơ không được cấp phép hoặc bị trì hoãn kéo dài. Trong trường hợp này, định giá IPO phải dựa hoàn toàn vào mảng phân phối hiện tại, nơi lợi nhuận chịu ảnh hưởng đầy đủ từ chu kỳ vàng. Khoảng cách giữa hai kịch bản về mức vốn hoá hợp lý là rất rộng, và bản cáo bạch chính thức chưa có để xác định.

Ba điểm cần theo dõi trước bản cáo bạch

Câu hỏi của nhà đầu tư không nên là "có vào IPO không", mà là "định giá ở mức nào là hợp lý dưới từng kịch bản". Có ba tín hiệu quan trọng cần chú ý trước khi bản cáo bạch chính thức được công bố.

Tín hiệu thứ nhất là cơ cấu doanh thu chi tiết. Tỷ trọng giữa vàng miếng SJC, vàng nhẫn và trang sức quyết định mức độ nhạy cảm của lợi nhuận với giá vàng. Cùng mức lợi nhuận 774 tỷ đồng, nhưng nếu tỷ trọng trang sức cao thì doanh thu ổn định hơn nhiều so với khi doanh thu nghiêng về vàng miếng giao dịch.

Tín hiệu thứ hai là tiến độ cấp phép theo Nghị định 232. Quyết định của Ngân hàng Nhà nước trong nửa cuối 2026 sẽ chia định giá BTMH thành hai nhánh khác nhau về bản chất. Nhà đầu tư có thể chọn chờ tín hiệu này trước khi cam kết tỷ trọng lớn, thay vì đặt cược vào một kịch bản duy nhất ở giai đoạn này.

Tín hiệu thứ ba là chất lượng quản trị và cơ cấu cổ đông sau IPO. Doanh nghiệp gia đình chuyển sang đại chúng thường có giai đoạn điều chỉnh về quản trị, đặc biệt trong ngành nhạy cảm như vàng. Bản cáo bạch sẽ công khai mức độ chuyên nghiệp hoá thực tế trong ban điều hành và cơ chế kiểm soát nội bộ.

Với vai trò là doanh nghiệp vàng thứ hai dự kiến lên HOSE sau 17 năm, Bảo Tín Mạnh Hải là cái tên đáng theo dõi sát. Con số 35 lần thu hút sự chú ý, nhưng mùa vận động nhà đầu tư từ tháng 6 và bản cáo bạch chính thức mới là hai mốc để định giá có cơ sở thực sự. Đến đó, câu hỏi về biến số cấp phép sản xuất vàng miếng cũng sẽ rõ ràng hơn đáng kể.