SpaceX dự kiến chốt giá IPO vào ngày 11/6 và bắt đầu giao dịch trên sàn Nasdaq ngày 12/6 dưới mã SPCX, với định giá khoảng 1,75 nghìn tỷ USD và mục tiêu huy động khoảng 75 tỷ USD.Fortune Con số 75 tỷ USD gấp hơn 2,5 lần thương vụ Saudi Aramco năm 2019, vụ IPO lớn nhất trước đó, khi tập đoàn dầu mỏ Saudi huy động được 29 tỷ USD. Nhóm bảo lãnh phát hành gồm JPMorgan, Goldman Sachs, Morgan Stanley, Bank of America và Citi; roadshow dự kiến bắt đầu đầu tháng 6. Với nhà đầu tư tại Việt Nam, không có cách mua SPCX trực tiếp vào ngày giao dịch đầu tiên thông qua các công ty chứng khoán trong nước. Nhưng có ba con đường tiếp cận, mỗi đường khác nhau về thời điểm vào, chi phí và mức độ phức tạp về pháp lý.

Phần lớn định giá không nằm ở tên lửa

Khi nghe đến SpaceX, hình dung đầu tiên của nhiều người là Falcon 9 hạ cánh ấn tượng hoặc Starship phóng ngược lên quỹ đạo. Nhưng bạn có thể hiểu đơn giản thế này: phần lớn định giá 1,75 nghìn tỷ USD không đến từ tên lửa, mà đến từ Starlink, mạng vệ tinh băng rộng thu phí thuê bao hằng tháng từ khách hàng trên toàn thế giới.

Starlink hoạt động giống một nhà mạng Internet toàn cầu, nhưng phục vụ những vùng mà cáp quang và tháp phát sóng di động không với tới được: đại dương, nông thôn châu Phi, vùng núi Nam Mỹ, tàu biển, máy bay. Đây là loại dòng tiền lặp lại ổn định mà các tổ chức đầu tư lớn ưu tiên hơn doanh thu từng hợp đồng phóng tên lửa theo lượt. Cách nhìn này giải thích tại sao SpaceX được định giá cao hơn rất nhiều so với các công ty hàng không vũ trụ thuần túy.

Starlink tăng doanh thu gấp ba trong hai năm, biên lợi nhuận như phần mềm

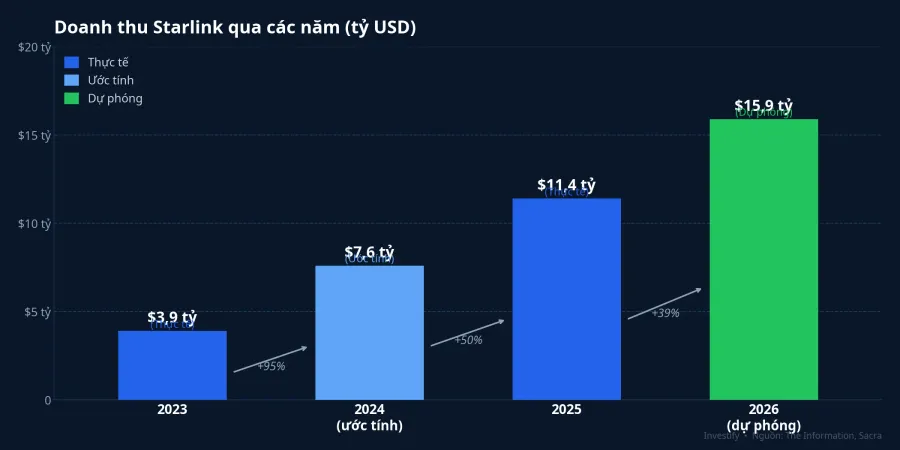

Doanh thu Starlink năm 2025 đạt 11,4 tỷ USD, tăng 50% so với năm 2024 và gần gấp ba lần so với mức 3,9 tỷ USD năm 2023.TradingKey EBITDA đạt 7,2 tỷ USD, tương đương biên lợi nhuận điều chỉnh khoảng 63%. Dự phóng cho năm 2026 là doanh thu 15,9 tỷ USD và EBITDA gần 11 tỷ USD, dù đây là ước tính chưa được xác nhận chính thức từ SpaceX.

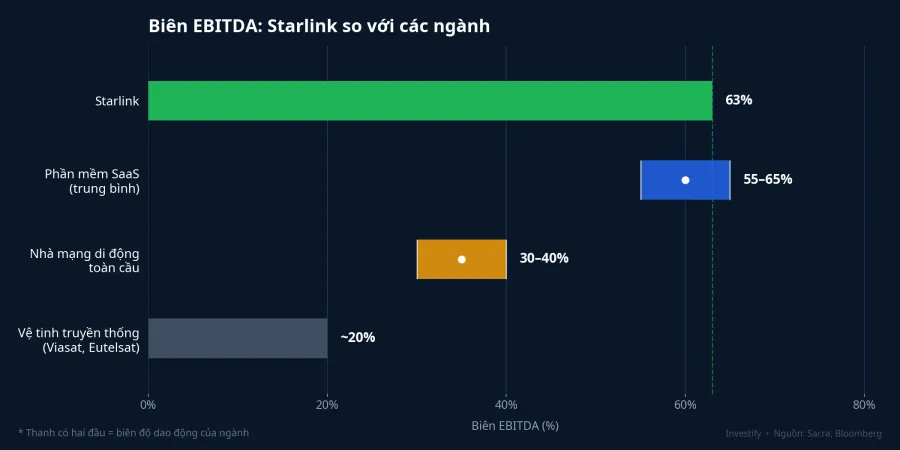

Biên 63% đáng để dừng lại. Các nhà mạng di động toàn cầu như AT&T hay Verizon vận hành ở biên EBITDA khoảng 30-40%; nhà cung cấp dịch vụ vệ tinh truyền thống như Viasat hay Eutelsat chỉ đạt khoảng 20%. Starlink đạt biên gần với doanh nghiệp phần mềm dịch vụ (SaaS) hơn là một công ty viễn thông. Nói cách khác, sau khi đội hình vệ tinh đã được triển khai, chi phí để phục vụ thêm một khách hàng mới của Starlink thấp hơn nhiều so với nhà mạng truyền thống phải xây thêm trạm phát sóng.

Có một điểm ngược chiều cần ghi nhận trung thực: doanh thu trung bình mỗi thuê bao đã giảm khoảng 18% xuống còn khoảng 81 USD/tháng trong giai đoạn 2023-2025, trong khi số lượng khách hàng tăng gấp bốn.bwtechzone Đây là chiến lược chủ động: hạ giá ở các thị trường mới nổi để mở rộng quy mô, đánh đổi doanh thu trung bình mỗi người lấy tổng số thuê bao. Tính đến tháng 2/2026, Starlink đã vượt 10 triệu khách hàng đang hoạt động tại 160 quốc gia và vùng lãnh thổ. Mô hình này chỉ duy trì được nếu chi phí sản xuất và phóng vệ tinh tiếp tục giảm khi Starship đi vào hoạt động thương mại.

BlackRock và lý do cân nhắc đặt 5-10 tỷ USD vào Starlink

Theo The Information, BlackRock đang thảo luận về khoản đầu tư từ 5 đến 10 tỷ USD vào SpaceX IPO, từ nhóm quỹ chủ động trị giá 536 tỷ USD.SeekingAlpha Cả BlackRock lẫn SpaceX đều chưa xác nhận chính thức. Ngay cả ở mức tối đa 10 tỷ USD, khoản này chỉ chiếm dưới 2% danh mục quỹ chủ động của BlackRock. Đây không phải cú đặt cược toàn lực, mà là việc xây dựng một vị trí ở quy mô vừa phải trong một tài sản có thể trở thành hạ tầng viễn thông toàn cầu.

Logic của các tổ chức như BlackRock không chạy theo câu chuyện không gian. Họ nhìn vào Starlink như một hạ tầng thu phí đăng ký hằng tháng tại những vùng không có đối thủ cạnh tranh thực sự. Tuy nhiên, có những rủi ro thực cần thừa nhận. Thứ nhất, Amazon Project Kuiper đang chuẩn bị triển khai thương mại quy mô và có thể ép giá ở các thị trường đã có hạ tầng tốt. Thứ hai, nếu Starship tiếp tục trễ so với lịch, chi phí phóng mỗi vệ tinh không giảm theo đúng đường cong dự kiến và biên lợi nhuận sẽ bị ảnh hưởng. Đây là hai biến số cần theo dõi song song với kết quả kinh doanh sau khi lên sàn.

Ba con đường tiếp cận SpaceX từ Việt Nam

Cửa thứ nhất: ETF theo dõi chỉ số Nasdaq-100 hoặc S&P 500. Hiện tại HOSE chưa có ETF nào niêm yết theo dõi chỉ số cổ phiếu Mỹ. Nhà đầu tư cần mở tài khoản tại công ty môi giới quốc tế để mua các ETF như QQQ (Nasdaq-100) hoặc VOO (S&P 500), từ đó nắm gián tiếp SpaceX khi cổ phiếu được xem xét vào rổ chỉ số sau một thời gian giao dịch.TradingKey Điểm đáng chú ý: Nasdaq vừa áp dụng quy tắc Fast Entry từ tháng 5/2026, cho phép công ty mới niêm yết gia nhập Nasdaq-100 trong vòng chưa đầy một tháng nếu vốn hóa lọt top 40 trong rổ. Với định giá khoảng 1,75 nghìn tỷ USD, SpaceX nhiều khả năng đủ điều kiện, có thể rút ngắn đáng kể thời gian chờ so với thông lệ cũ vài tháng đến hơn một năm. Đây là con đường ít rủi ro pháp lý nhất, nhưng mức tiếp xúc với SpaceX là gián tiếp và tỷ trọng trong rổ ban đầu sẽ còn nhỏ.

Cửa thứ hai: Quỹ mở Việt Nam có điều khoản đầu tư nước ngoài. Một số quỹ mở linh hoạt có điều khoản cho phép phân bổ một phần ra ETF hoặc chứng chỉ quỹ nước ngoài, nhưng tỷ trọng thấp và do nhà quản lý quỹ quyết định hoàn toàn. Phí quản lý phổ biến 1-2%/năm, mức tham gia tối thiểu từ 1 triệu đồng tùy quỹ, giao dịch theo giá trị tài sản ròng (NAV) theo chu kỳ T+1 đến T+2. Chọn đường này có nghĩa là bạn ủy thác quyền quyết định phân bổ cho nhà quản lý quỹ. Tỷ trọng dành riêng cho SPCX trong danh mục quỹ thường rất nhỏ hoặc không có, tùy vào chiến lược của từng quỹ.

Cửa thứ ba: Mở tài khoản trực tiếp tại công ty môi giới Mỹ. Interactive Brokers, Charles Schwab và TD Ameritrade đều chấp nhận khách hàng có hộ chiếu Việt Nam. Đây là con đường duy nhất để mua SPCX ngay phiên đầu 12/6. Quá trình mở tài khoản thường mất 2-5 ngày làm việc, nạp tiền qua điện chuyển khoản quốc tế từ ngân hàng Việt Nam. Tuy nhiên, ba điểm cần nắm rõ trước khi bắt đầu: thủ tục khai báo thuế theo quy định Hoa Kỳ (mẫu W-8BEN); quy định chuyển ngoại tệ ra nước ngoài để đầu tư chứng khoán cá nhân tại Việt Nam hiện chưa có khung pháp lý hoàn chỉnh; và rủi ro biến động tỷ giá USD/VND khi quy đổi về đồng nội tệ.

Tín hiệu cần theo dõi sau phiên đầu

Định giá khoảng 1,75 nghìn tỷ USD phụ thuộc gần như toàn bộ vào việc Starlink duy trì được biên lợi nhuận khoảng 63% trong khi tiếp tục mở rộng. Vì vậy, hai tín hiệu quan trọng nhất cần theo dõi trong 3-6 tháng đầu sau niêm yết là doanh thu và biên EBITDA của Starlink trong báo cáo quý đầu tiên, và tiến độ thử nghiệm thương mại của Starship. Nếu Starship đạt lịch phóng và chi phí mỗi vệ tinh giảm đúng đường cong dự kiến, luận điểm đỡ định giá được củng cố. Ngược lại, nếu doanh thu trung bình mỗi thuê bao tiếp tục giảm nhanh hơn tốc độ tăng số lượng khách hàng, biên lợi nhuận sẽ bị ép.

Với nhà đầu tư mới bắt đầu tìm hiểu, câu hỏi thực tế không phải là "SpaceX có phải câu chuyện đáng để theo dõi không" mà là "con đường nào trong ba con đường phù hợp với khả năng làm thủ tục và mức chấp nhận rủi ro của mình". Cửa thứ nhất qua ETF có chi phí và rủi ro pháp lý thấp nhất, nhưng đánh đổi là tiếp xúc gián tiếp. Cửa thứ ba cho phép mua SPCX trực tiếp ngay ngày đầu, nhưng đòi hỏi quy trình quốc tế và chấp nhận rủi ro tỷ giá. Báo cáo doanh thu quý đầu tiên sau niêm yết sẽ là bài kiểm tra đầu tiên cho tất cả những kỳ vọng đang được định giá vào hôm nay.