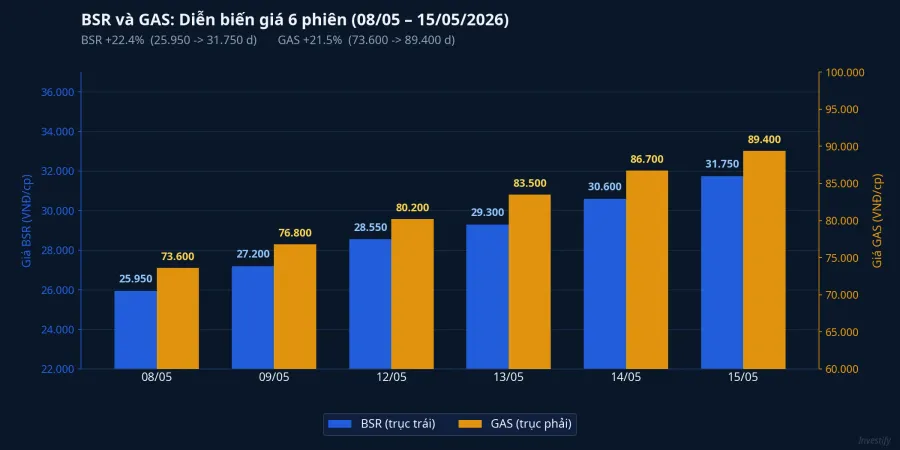

Brent đóng tuần ở 108 USD/thùng. BSR leo lên VN30. Cổ phiếu dầu khí bứt mạnh trong tuần 8–15/5: BSR tăng 22% (từ 25.950 lên 31.750 đồng/cổ phiếu), GAS tăng 21% (từ 73.600 lên 89.400 đồng/cổ phiếu). Phản xạ phổ biến là mua nhóm này vì logic rất gọn: giá dầu lên thì doanh nghiệp dầu khí lãi.

Logic đó đúng một phần. Phần còn lại — phần đang quyết định ai thật sự hưởng lợi và ai đang gánh rủi ro — nằm ở cấu trúc nguồn cung. Hai nhà máy lọc dầu lớn nhất Việt Nam có thiết kế và mạng lưới cung ứng khác nhau hoàn toàn, và phần rủi ro thật trong cuộc khủng hoảng này đang nằm ở nhà máy mà nhà đầu tư cá nhân không thể mua cổ phiếu.

Hai nhà máy, hai cấu trúc nguồn cung hoàn toàn khác nhau

BSR vận hành Nhà máy lọc dầu Dung Quất với thiết kế linh hoạt, có thể xử lý nhiều chủng loại dầu thô khác nhau. Năm 2026, BSR được phép giữ lại toàn bộ lượng dầu thô khai thác trong nước, đáp ứng khoảng 90% công suất thiết kế.Thanh Niên Phần còn lại chủ yếu đến từ Mỹ, Tây Phi và Địa Trung Hải, hoàn toàn không đi qua eo Hormuz.

Quan trọng hơn: đây không phải may mắn tình cờ. Lãnh đạo BSR đã chủ động chốt hợp đồng dài hạn ngay khi căng thẳng Trung Đông bắt đầu leo thang. Riêng giai đoạn tháng 3–5/2026, BSR ký mua khoảng 3 triệu thùng dầu thô nhập khẩu gồm Qua Iboe, Bu Attifel, Medanito và Palanca Blend, tất cả là dầu nhẹ ngọt từ Mỹ và Tây Phi.CafeF Đến tháng 6, BSR phê duyệt thêm hợp đồng thuê tàu vận chuyển 650.000 thùng Palanca Blend, trị giá hơn 210 tỷ đồng.Doanh Nghiệp & Hội Nhập Khi Hormuz căng, đường ống nguyên liệu của BSR vẫn chạy thông suốt.

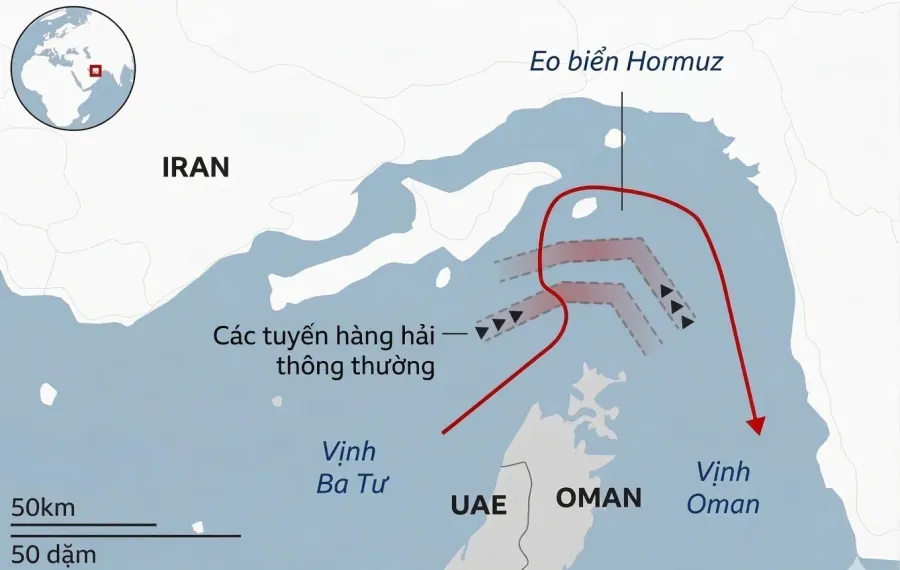

Nghi Sơn là câu chuyện ngược lại hoàn toàn. Nhà máy cung cấp khoảng 40% nhu cầu xăng dầu nội địaVietnamNet, công suất thiết kế 200.000 thùng/ngày, được tối ưu hóa để chế biến dầu thô Kuwait. Nguồn cung theo hợp đồng dài hạn với Kuwait, tuyến vận chuyển đi xuyên qua eo Hormuz. Đây là điểm yếu cấu trúc, không phải lỗi điều hành. Thay đổi cấu hình chế biến để phù hợp với loại dầu thô khác đòi hỏi thử nghiệm kỹ thuật và thời gian, không thể làm trong vài tuần. Kuwait chiếm khoảng 81% tổng lượng dầu thô nhập khẩu của Việt Nam trong 11 tháng năm 2025ZNews, và phần lớn dòng chảy đó đi vào Nghi Sơn.

Nghi Sơn xoay sở: biện pháp tình huống, chi phí tăng

Để bảo toàn sản lượng, Petrovietnam và Nghi Sơn đã triển khai nhiều giải pháp cùng lúc. Tổng Giám đốc Lọc hóa dầu Nghi Sơn đang nghiên cứu phương án sử dụng tàu treo cờ Việt Nam phối hợp PVTrans để nhận dầu ngay tại Kuwait.VietnamBiz Tập đoàn Idemitsu Kosan của Nhật Bản, cổ đông lớn của Nghi Sơn, đã thu xếp gần 4 triệu thùng dầu thô qua tuyến tránh Hormuz.The Saigon Times Đầu năm 2026, Nghi Sơn cũng thử nghiệm thành công khoảng 1 triệu thùng Das Blend từ UAE, mở thêm hướng đa dạng hóa nguyên liệu.

Những biện pháp này giúp duy trì nhà máy hoạt động đến hết tháng 5/2026 theo thông tin chính thức, nhưng đều là giải pháp tình huống. Mỗi tuyến thay thế đều kéo theo chi phí logistics cao hơn tuyến chuẩn, nên biên lợi nhuận bị thu hẹp dù nhà máy vẫn chạy đủ công suất.

Vấn đề cốt lõi với nhà đầu tư cá nhân nằm ở chỗ này: Nghi Sơn không niêm yết. Phần rủi ro cấu trúc lớn nhất trong chuỗi lọc dầu Việt Nam đang nằm ngoài tầm với của thị trường vốn. Không có cổ phiếu để bán khi rủi ro tăng, cũng không có báo cáo tài chính quý để theo dõi chi phí thực tế. BSR và GAS bật mạnh tuần qua phần lớn vì dòng tiền tìm "đại diện ngành" trên sàn, dù mức tiếp xúc thật của hai mã này với rủi ro Hormuz đã rất khác nhau từ đầu năm.

Dấu vết thật của cú sốc: giá diesel chưa về nền cũ

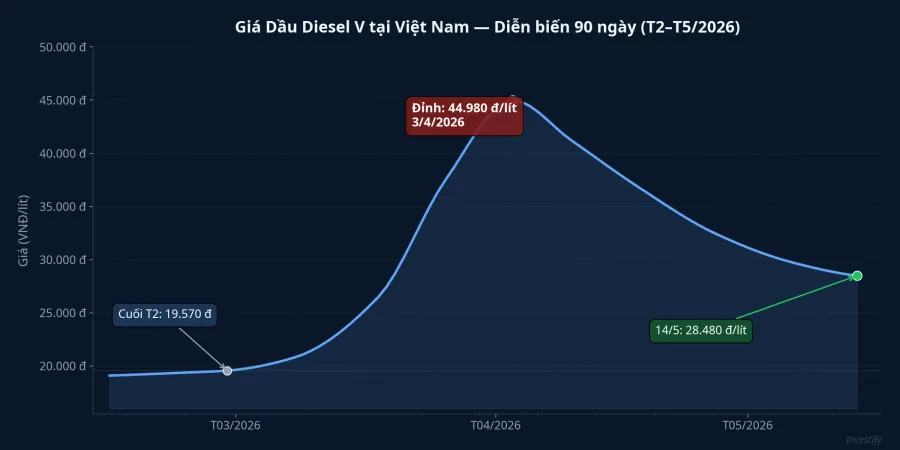

Chi phí lan tỏa rõ nhất qua giá diesel. Từ mức 19.570 đồng/lít cuối tháng 2, giá diesel V vọt lên đỉnh 44.980 đồng/lít ngày 3/4, tăng hơn 130% trong khoảng năm tuần khi thị trường hoảng loạn về Hormuz. Sau đó giá rơi mạnh 22% trong một phiên ngày 9/4, rồi được điều chỉnh giảm chính thức 9,88% ngày 21/4. Đến ngày 14/5, giá đứng ở 28.480 đồng/lít: thấp hơn đỉnh 37%, nhưng vẫn cao hơn 56% so với mức 18.200 đồng/lít hồi ngày 22/1.

Cú sốc lớn nhất đã qua trong tháng 3–4, nhưng giá mới chỉ về vùng đầu tháng 3, chưa về nền cũ. Q2/2026 là quý chịu đòn nặng nhất: tháng 4 trung bình giá diesel dao động quanh 33.000–35.000 đồng/lít, tháng 5 quanh 28.000–29.000 đồng/lít. Hai tháng này nằm nguyên trong quý báo cáo.

Ngành chịu áp lực rõ nhất là vận tải đường bộ và vận tải biển nội địa, nơi chi phí nhiên liệu chiếm tỷ trọng lớn trong giá vốn. Phụ phí nhiên liệu thường điều chỉnh chậm hơn giá đầu vào một quý, nên doanh nghiệp vận tải hấp thụ đầy đủ áp lực tháng 4–5 trước khi kịp truyền dẫn sang khách hàng. Thủy sản xuất khẩu như MPC và VHC chịu thêm chi phí xe lạnh trong nước, container đông lạnh ra cảng, và phụ phí nhiên liệu hàng hải, ba khoản tăng đồng thời trong cùng một quý. Dệt may chịu mức trung bình hơn vì chi phí logistics chỉ là một phần nhỏ trong giá vốn, nhưng những doanh nghiệp có tỷ trọng xuất khẩu cao sẽ nhạy cảm hơn với biến động phụ phí.

Đọc báo cáo Q2 như thế nào

Báo cáo Q2/2026 sẽ là nơi các câu chuyện chuỗi cung ứng này hiện hình thành con số cụ thể.

Với BSR, dòng đáng theo dõi là chi phí dầu thô đầu vào và biên gộp lọc dầu. Chiến lược đa dạng hóa nguồn cung từ đầu năm có thực sự bảo vệ biên lợi nhuận không, hay BSR vẫn bị ép từ phía giá Brent kéo giá đầu vào toàn cầu tăng theo? Giá dầu cao vừa tốt cho giá bán sản phẩm, vừa xấu cho chi phí nguyên liệu. Biên gộp thực tế sẽ trả lời câu hỏi này.

Với nhóm vận tải và thủy sản, dòng đáng theo dõi là tỷ lệ giá vốn trên doanh thu và khả năng truyền dẫn chi phí sang khách hàng. Doanh nghiệp có cơ chế phụ phí nhiên liệu linh hoạt, tức điều chỉnh giá bán theo chu kỳ ngắn, sẽ chịu ít áp lực hơn so với những đơn vị hợp đồng giá cố định dài hạn.

Điều báo cáo phiên không nói là: rủi ro thật của đợt khủng hoảng Hormuz này không nằm ở BSR hay GAS. Nó nằm ở Nghi Sơn, nhà máy không niêm yết mà thị trường không định giá được, và ở chi phí diesel đã ngấm vào giá vốn của hàng chục ngành phụ trợ trong Q2. Những dòng đó không hiện ra nếu chỉ nhìn vào bảng giá cổ phiếu hàng ngày.

Yếu tố quyết định trong hai tuần tới: sản lượng Nghi Sơn tháng 6 có được đảm bảo không, và tín hiệu từ hợp đồng logistics trong báo cáo quý của các doanh nghiệp vận tải.