Bộ lọc "tránh hết trái phiếu bất động sản" ra đời sau vụ Vạn Thịnh Phát và An Đông năm 2022 từng là lá chắn đúng lúc. Khi thị trường đóng băng, khi hàng loạt doanh nghiệp chậm thanh toán, phản xạ "không đụng vào" bảo vệ danh mục của nhiều nhà đầu tư cá nhân khỏi những thiệt hại nặng. Nhưng đến tháng 4/2026, chính bộ lọc đó đang đọc sai thực tế theo cả hai hướng: nó bỏ qua phân hóa rủi ro giữa các tên trong cùng bảng phát hành, và không cảnh báo được rủi ro thực sự đang nằm ở đâu.

Tháng 4/2026: Nhóm bất động sản phát hành nhiều nhất trong 6 tháng

Theo số liệu HNX được tổng hợp bởi Dân Việt, nhóm bất động sản phát hành 30.400 tỷ đồng trái phiếu riêng lẻ trong tháng 4/2026, chiếm 58,7% tổng giá trị phát hành riêng lẻ toàn thị trường (51.700 tỷ đồng) và là mức cao nhất 6 tháng gần đây.Dân Việt So với cùng kỳ năm trước, con số này tăng 110,8%. Đây không phải hồi phục nhẹ. Đây là dòng vốn doanh nghiệp lớn đang quay lại kênh trái phiếu với tốc độ đáng kể.

Câu hỏi không phải là "thị trường BĐS đang hồi phục không". Câu hỏi là 30.400 tỷ đồng kia đang phản ánh chất lượng tín dụng như thế nào, và nhà đầu tư cá nhân đứng ở đâu trong bức tranh này.

Khoảng cách 7 điểm phần trăm trong cùng hệ sinh thái

Điều báo cáo thường không nói rõ là: trong cùng một bảng phát hành tháng 4/2026, cùng một hệ sinh thái, hai đơn vị đang phải trả lãi suất cách nhau 7 điểm phần trăm.

Vingroup (công ty mẹ) phát hành 9.200 tỷ đồng kỳ hạn 60 tháng với lãi suất cố định 5,5%/năm.Việt Báo Vinhomes (công ty con trực tiếp bán hàng) phát hành 6.000 tỷ đồng kỳ hạn 30 tháng với lãi suất tối đa 12,5%/năm cho hai kỳ đầu, sau đó thả nổi nhưng không dưới 12,5%.Dân Việt Công ty Cổ phần Đầu tư và Phát triển Bất động sản Minh An phát hành 7.500 tỷ đồng kỳ hạn 12 đến 30 tháng ở mức 10 đến 10,5%/năm, xếp giữa hai đầu.

Khoảng cách 7 điểm phần trăm đó không phải ngẫu nhiên. Thị trường đang định giá ba thứ rất khác nhau: kỳ hạn dài hơn (60 tháng so với 30 tháng), cấu trúc rủi ro dòng tiền (công ty mẹ chiến lược so với công ty con chịu trực tiếp chu kỳ bán hàng và pháp lý dự án), và mức độ đảm bảo tài sản. Rủi ro thực sự nằm ở chỗ này: một cái tên quen trong cùng tập đoàn không tự động kéo cùng mức an toàn. Bộ lọc "tin theo tên tập đoàn lớn" và bộ lọc "tránh hết BĐS" đều bỏ qua khoảng cách đó.

Cùng tháng, Vingroup còn phát hành 350 triệu USD trái phiếu quốc tế kèm quyền nhận cổ phiếu Vinpearl, niêm yết tại Sở Giao dịch Chứng khoán Vienna và hướng đến tổ chức nước ngoài.CafeF Lô này không tính vào 30.400 tỷ đồng nội địa, nhưng nó phản ánh nhu cầu vốn của nhóm BĐS lớn đang tìm đến mọi kênh có thể.

Người mua 30.400 tỷ đồng không phải nhà đầu tư cá nhân đại trà

Đây là điều rủi ro thực sự đang bị hiểu nhầm. Không phải "BĐS hồi phục nên có thể mua trái phiếu BĐS". Câu đúng hơn là: phần lớn 30.400 tỷ đồng kia đã chảy vào ngân hàng, công ty bảo hiểm, quỹ đầu tư trái phiếu và một nhóm cá nhân đủ chuẩn nhà đầu tư chứng khoán chuyên nghiệp.

Kể từ Nghị định 65/2022 đến Luật Chứng khoán sửa đổi 56/2024 và Nghị định 245/2025, yêu cầu để mua trái phiếu doanh nghiệp phát hành riêng lẻ ngày càng chặt. Cá nhân muốn tham gia phải nắm danh mục chứng khoán niêm yết tối thiểu 2 tỷ đồng trong 180 ngày liên tục, được công ty chứng khoán xác nhận định kỳ, và hồ sơ chứng nhận chỉ có giá trị 3 tháng. Trái phiếu phát hành riêng lẻ trong năm đầu chỉ được chuyển nhượng cho dưới 100 nhà đầu tư không chuyên nghiệp. Thực chất, kênh này gần như đóng cửa với nhà đầu tư cá nhân phổ thông.

Với nhà đầu tư cá nhân chưa đủ chuẩn, kênh tiếp cận thực tế là quỹ trái phiếu mở. Quỹ mở có đội ngũ quản lý thẩm định từng lô, phân tán danh mục, và cho phép rút vốn theo chu kỳ T+3 đến T+5. Lợi suất quỹ mở thường thấp hơn lãi suất coupon danh nghĩa từng lô vì có phí quản lý và phải giữ phần thanh khoản, nhưng đổi lại tránh được rủi ro chậm thanh toán từ một tên duy nhất kéo toàn bộ vốn.

Rủi ro đáo hạn chưa qua đỉnh

Phần lớn câu chuyện BĐS hồi phục đang nói về phía tích cực. Điều báo cáo không nói đủ là áp lực đáo hạn nửa cuối năm vẫn chưa qua.

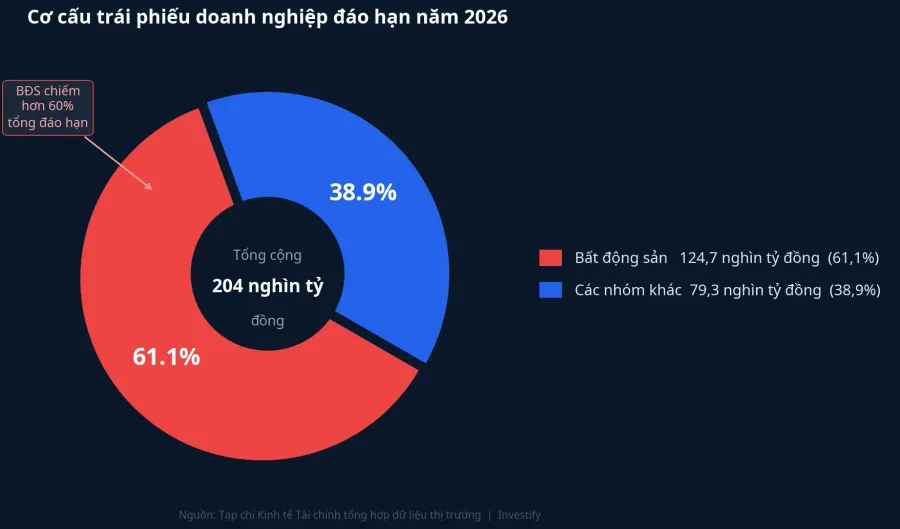

Theo Tạp chí Kinh tế Tài chính, khoảng 204.000 tỷ đồng trái phiếu doanh nghiệp đáo hạn trong cả năm 2026, riêng bất động sản chiếm khoảng 124.700 tỷ đồng, tức hơn 60% tổng lượng đáo hạn toàn thị trường.Tạp chí Kinh tế Tài chính Phần lớn rơi vào nửa cuối năm. Ngay trong Q1/2026, đã ghi nhận khoảng 3.732 tỷ đồng gốc và lãi bị trả chậm, tăng so với quý trước đó.

Hai con số này nói lên điều gì? Doanh nghiệp có pháp lý dự án sạch, quỹ đất rõ, đòn bẩy thấp đang phát hành mới ở 5,5 đến 10% để xoay vòng kỳ hạn. Doanh nghiệp đòn bẩy cao, dự án vướng pháp lý, dòng tiền chậm phải chấp nhận trả từ 12% trở lên, hoặc đàm phán gia hạn theo cơ chế Nghị định 08/2023 cho phép kéo dài tối đa 2 năm và thanh toán bằng tài sản khác nếu trái chủ đồng ý. Lãi suất 12,5% so với lãi suất tiết kiệm Big4 hiện ở mức khoảng 5,9%/năm cho kỳ hạn 12 tháng tại quầy nghe hấp dẫn về mặt số học.CafeF Nhưng phần chênh đó chính là cái giá thị trường đang đòi cho rủi ro tái cấu trúc, rủi ro gia hạn, và rủi ro mất một phần gốc trong kịch bản xấu.

Ba lớp lọc cho nửa cuối 2026

Với nhà đầu tư cá nhân đang cân nhắc kênh trái phiếu doanh nghiệp bất động sản, ba lớp đọc rủi ro cần kiểm tra mặc định trước khi ra quyết định.

Lớp một: Kiểm tra tư cách tiếp cận. Nếu chưa đủ chuẩn nhà đầu tư chứng khoán chuyên nghiệp, quỹ trái phiếu mở là kênh hợp pháp và thực tế duy nhất để tiếp cận lợi suất cao hơn tiết kiệm mà không phải tự thẩm định từng lô phát hành. Mua trực tiếp trái phiếu phát hành riêng lẻ khi chưa đủ điều kiện pháp lý là vi phạm quy định hiện hành, không chỉ là rủi ro tài chính.

Lớp hai: Đọc lãi suất như tín hiệu rủi ro, không như cơ hội sinh lời. Trong cùng một tháng, doanh nghiệp phát hành ở 5,5% và doanh nghiệp phát hành ở 12,5% không phải hai cơ hội đầu tư cùng loại. Chênh lệch lãi suất là cái giá tổ chức chuyên nghiệp đang đòi vì họ đã đọc được rủi ro tín dụng, kỳ hạn và pháp lý dự án. Nhà đầu tư cá nhân hiếm khi có lợi thế thông tin để đánh giá tốt hơn nhóm này. Coupon cao đi kèm rủi ro cao tương ứng, không phải bữa trưa miễn phí.

Lớp ba: Theo dõi áp lực đáo hạn nửa cuối năm. Khoảng 124.700 tỷ đồng trái phiếu BĐS đáo hạn trong 2026 là rủi ro ở tầm ngành, không chỉ ở từng tên riêng lẻ. Nếu lựa chọn tham gia qua kênh quỹ mở, ưu tiên quỹ công bố danh mục rõ ràng, có tỷ trọng phân tán và không tập trung quá nhiều vào nhóm phát hành có lãi suất cao bất thường.

Bộ lọc 2022 ra đời vì lý do hợp lý: thị trường đóng băng, pháp lý lỏng lẻo, dữ liệu mờ. Bộ lọc 2026 cần phức tạp hơn vì khung pháp lý đã chuẩn hóa, người mua đã chuyên nghiệp hóa, nhưng đỉnh đáo hạn nửa cuối năm vẫn đang ở phía trước. Câu hỏi đáng theo dõi trong quý III và IV năm 2026 là bao nhiêu trong số 124.700 tỷ đồng đó sẽ được xử lý trơn tru, bao nhiêu sẽ phải gia hạn, và liệu áp lực đó có tạo ra làn sóng chậm thanh toán thứ hai hay không. Đó là tín hiệu thực sự để đọc sức khỏe thị trường, không phải con số tổng phát hành.