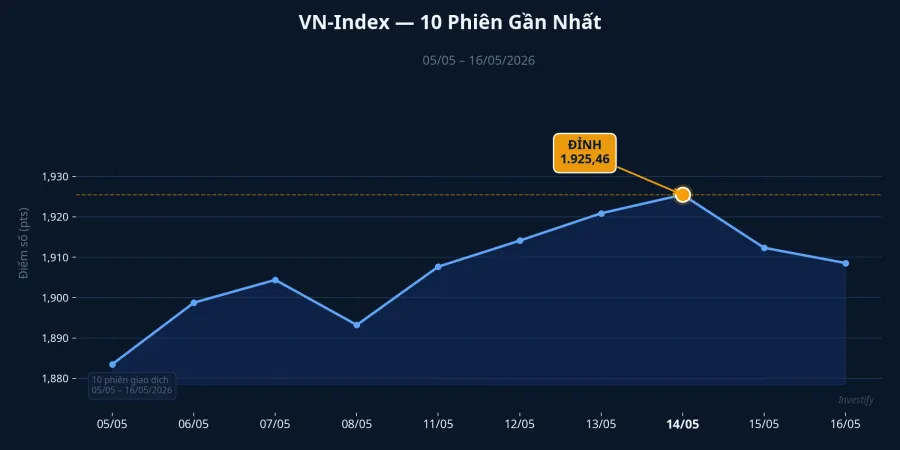

Hai hướng đi, một tuần giao dịch. Phiên 14/5, VN-Index đóng cửa ở 1.925,46 điểm trên sàn HOSE, đỉnh lịch sử mới. Chưa đầy một ngày sau (theo giờ Mỹ), CPI tháng 4 của Mỹ được công bố ở mức 3,8% theo năm, cao nhất từ tháng 5/2023, vượt dự báo của các nhà phân tích.CNBC Phản ứng của Phố Wall đến ngay: Dow Jones mất 537 điểm, tương đương 1,07%, S&P 500 giảm 1,24%.

Bức tranh lớn của tuần này không phải là câu hỏi "ai thắng, ai thua" mà là câu hỏi sâu hơn: điều gì giúp thị trường Việt Nam tách rời khỏi áp lực toàn cầu, và sự tách rời đó có thể kéo dài được bao lâu?

Đầu tuần: Dòng tiền nội giữ thị trường

Tuần mở cửa với phiên 11/5 đỏ nhẹ. VN-Index lùi về 1.895,50 điểm, khối ngoại bán ròng hơn 1.000 tỷ đồng, tiếp nối xu hướng rút vốn đã kéo dài từ tháng 4. Đây không phải tín hiệu mới: các quỹ ETF theo rổ VN30 như Fubon FTSE Vietnam đã duy trì bán ròng trong nhiều tuần liên tiếp, phản ánh chiến lược phân bổ lại của nhà đầu tư nước ngoài trong bối cảnh lãi suất Mỹ neo cao.

Tuy nhiên, phiên 12/5 cho thấy điều khác biệt quan trọng: dòng tiền nội đã quay lại. VN-Index hồi về 1.901,10 điểm, thanh khoản toàn thị trường duy trì trong vùng 12.000–19.000 tỷ đồng mỗi phiên suốt cả tuần. Phần lớn thanh khoản này đến từ nhà đầu tư trong nước, không phải từ dòng vốn ngoại. Đây là khác biệt cấu trúc đầu tiên cần ghi nhận: thị trường Việt Nam tuần này được nhà đầu tư nội đỡ, không phải dòng vốn ngoại đẩy.

Giữa tuần: Đỉnh mới khi châu Á bán

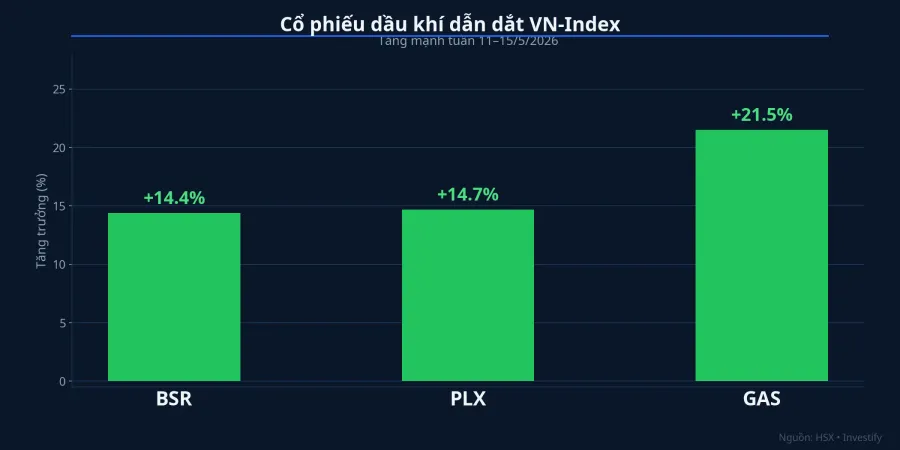

Phiên 14/5 là điểm cao nhất của tuần. VN-Index đóng cửa ở 1.925,46 điểm, vượt mốc 1.915 điểm lập ngày 8/5 và chính thức thiết lập đỉnh lịch sử mới. Động lực đến từ nhóm dầu khí: BSR tăng 14,4%, GAS tăng 21,5%, PLX tăng 14,7% trong tuần. Dầu Brent cùng giai đoạn tăng 6,6%, đạt khoảng 108 USD/thùng, tạo yếu tố hỗ trợ trực tiếp cho doanh thu của nhóm này.

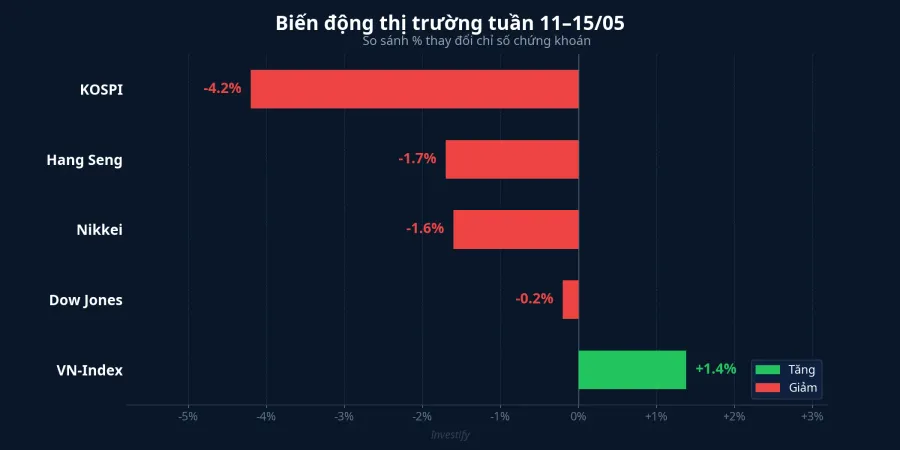

Cùng giai đoạn đó, bức tranh tại châu Á lại hoàn toàn trái chiều. KOSPI (Hàn Quốc) giảm 4,2% trong tuần, Nikkei (Nhật) giảm 1,6%, Hang Seng (Hong Kong) giảm 1,7%. Lý do chủ yếu nằm ở cấu trúc ngành: KOSPI phụ thuộc nặng vào cổ phiếu bán dẫn, với Samsung Electronics và SK Hynix chiếm phần lớn tỷ trọng chỉ số. Khi làn sóng chốt lời sau đợt tăng mạnh của nhóm chip ập đến, KOSPI chịu áp lực trực tiếp. VN-Index không có gánh nặng đó. Cấu trúc rổ Việt Nam đa dạng hơn, với dầu khí và tiện ích chiếm tỷ trọng đáng kể, chính xác là nhóm hưởng lợi khi giá dầu tăng.

Cũng trong đêm 13/5 (giờ Mỹ), Thượng viện Mỹ phê chuẩn ông Kevin Warsh làm Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed). Thị trường ban đầu hấp thụ tin này khá chậm; phải đến phiên cuối tuần mới thấy phản ứng đầy đủ hơn về mặt chính sách tiền tệ.CNBC

Cuối tuần: Chi phí vốn toàn cầu đổi pha

Sáng 15/5 (giờ Mỹ), CPI tháng 4 được công bố ở mức 3,8% theo năm, tháng thứ hai liên tiếp lạm phát Mỹ đi lên thay vì xuống, và vượt cả mức dự báo 3,7% trước đó.CNBC Đây là cú hích thay đổi kỳ vọng lãi suất đáng kể nhất trong nhiều tuần qua.

Phản ứng lan nhanh sang thị trường trái phiếu. Lợi suất TPCP Mỹ kỳ hạn 10 năm lên 4,59%, còn lợi suất kỳ hạn 30 năm chạm 5,121%, mức chưa thấy kể từ tháng 5/2025.CNBC Cơ chế tác động lên cổ phiếu là trực tiếp: khi lợi suất kỳ hạn dài tăng, dòng tiền tương lai của doanh nghiệp bị chiết khấu nặng hơn, định giá cổ phiếu tăng trưởng phải hạ theo. Nhóm công nghệ Mỹ hứng chịu áp lực ngay trong phiên đó.

Tại Việt Nam, VN-Index phiên 15/5 tăng lên trên 1.920 điểm trong phiên nhưng bị chốt lời mạnh vào cuối giờ, đóng cửa ở 1.921,60 điểm, giảm nhẹ 3,86 điểm so với đỉnh hôm trước. Áp lực này không phải ngẫu nhiên: tin tức từ Phố Wall và lợi suất Mỹ tăng đã chạm đến tâm lý thị trường nội ngay trong phiên chiều.

Vì sao VN tách rời, và giới hạn của sự tách rời

Khoảng cách giữa VN-Index và phần lớn thị trường châu Á tuần này có ba lý do cấu trúc rõ ràng.

Thứ nhất, dòng tiền nội chiếm ưu thế. Nhà đầu tư cá nhân, vốn tự doanh và quỹ mở nội hiện là phần lớn thanh khoản thị trường Việt Nam. Khi lãi suất Mỹ biến động, tác động đến nhóm này chủ yếu qua kênh tâm lý và tỷ giá, không kéo họ ra khỏi thị trường theo cách trực tiếp như với các quỹ ETF ngoại.

Thứ hai, cấu trúc ngành bảo vệ rổ chỉ số. Dầu khí và tiện ích hưởng lợi khi giá dầu tăng, đi ngược chiều với áp lực mà cùng chu kỳ lạm phát đó gây ra cho nhóm công nghệ. Trong khi KOSPI mất 4,2% vì cổ phiếu bán dẫn, VN-Index lại có BSR và GAS làm đầu tàu.

Thứ ba, kỳ vọng nâng hạng FTSE vào tháng 9/2026 vẫn là điểm tựa trung hạn cho định giá thị trường. Thông tư 08 có hiệu lực từ 15/5 được kỳ vọng tháo nút LDR cho các ngân hàng lớn, dù tác động ngắn hạn lên giá cổ phiếu ngân hàng chưa thể hiện rõ: BID, CTG, VCB đều đóng cửa đỏ trong phiên 15/5.

Tuy nhiên, ba lý do này không vô thời hạn. Nếu lợi suất TPCP Mỹ giữ trên 5% trong thời gian dài, tỷ giá USD/VND sẽ chịu áp lực, và khối ngoại có thể tiếp tục bán ròng. Đến một mức nào đó, dòng tiền nội đủ sức đỡ chỉ số nhưng không đủ sức kéo định giá lên thêm. VN-Index lúc đó có thể bước vào giai đoạn dao động trong vùng 1.900–1.950 thay vì tiếp tục phá đỉnh.

Tuần 18–22/5: Những tín hiệu cần theo dõi

Lịch sự kiện tuần tới ít về số lượng nhưng nặng về tầm quan trọng. Phía Mỹ, biên bản FOMC tháng 4 sẽ được công bố, và quan trọng hơn là phát ngôn đầu tiên của ông Kevin Warsh, Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed), với tư cách người đứng đầu cơ quan. Đây là tín hiệu chính sách rõ nhất sau khi CPI 3,8% đã thay đổi kỳ vọng thị trường. Mọi dấu hiệu về lộ trình lãi suất sẽ được đọc rất kỹ.

Trong nước, hai giao dịch nội bộ đáng chú ý: ABB đăng ký bán 300.000 cổ phiếu ngày 18/5, CMG đăng ký bán 100.000 cổ phiếu ngày 19/5. Bản thân các giao dịch này không có tác động lớn đến chỉ số, nhưng chúng là chỉ báo về tâm lý nội bộ doanh nghiệp ở vùng giá hiện tại.

Ba tín hiệu cụ thể đáng theo dõi trong phiên. Thứ nhất, thanh khoản có còn giữ trên 18.000 tỷ đồng mỗi phiên không. Thứ hai, nhóm dầu khí có duy trì được đà tăng sau tuần tăng mạnh không. Thứ ba, khối ngoại có chuyển dần từ bán ròng sang mua nhẹ khi định giá điều chỉnh không.

Bức tranh tuần này cho thấy thị trường Việt Nam đang đứng ở vị thế khác biệt so với phần lớn châu Á. Sự khác biệt đó là thật và có căn cứ cấu trúc. Nhưng khi chi phí vốn toàn cầu đang ở giai đoạn đổi pha — lợi suất kỳ hạn 30 năm vừa chạm 5,121% — thì khoảng cách đó sẽ được thị trường kiểm định liên tục trong các tuần tới. Yếu tố quyết định không phải là VN-Index đã lập đỉnh ở đâu, mà là thanh khoản nội lực có đủ bền để giữ vùng hỗ trợ khi áp lực bên ngoài gia tăng hay không.