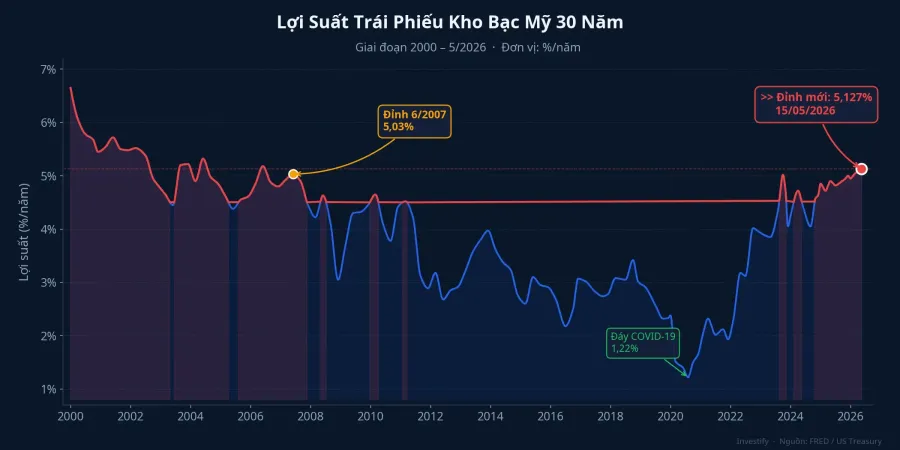

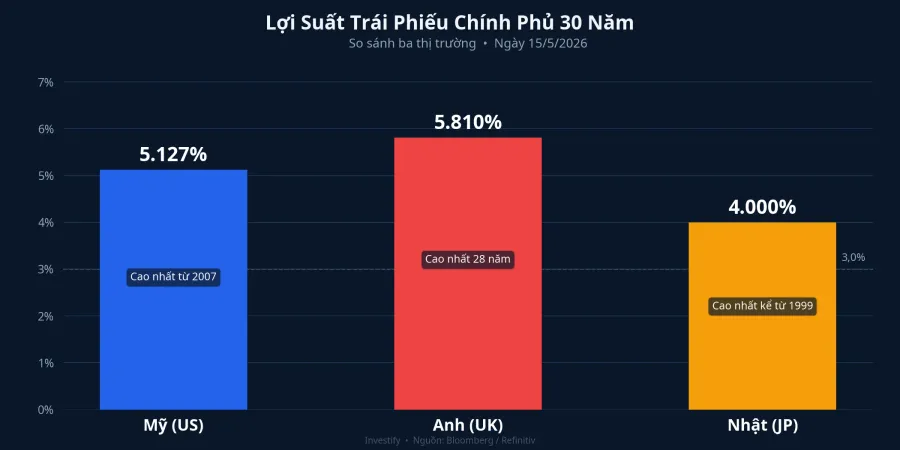

Tuần 11–15/5/2026 kết thúc với một sự kiện khá hiếm: lợi suất trái phiếu chính phủ kỳ hạn dài tăng mạnh đồng thời trên ba thị trường lớn nhất thế giới. Lợi suất TPCP Mỹ 30 năm chạm 5,127% vào phiên 15/5, cao nhất kể từ tháng 6/2007.CNBCYahoo Finance Cùng thời điểm đó, Gilt Anh 30 năm lên 5,81%, đỉnh 28 năm, trong khi lợi suất trái phiếu chính phủ Nhật 30 năm vượt 4% lần đầu tiên kể từ khi loại trái phiếu này được phát hành năm 1999.TradingEconomics Đây không phải bán tháo riêng lẻ ở một thị trường mà là tái định giá đồng loạt của tài sản kỳ hạn dài toàn cầu.

Tin này lan nhanh và phản xạ phổ biến của nhiều nhà đầu tư cá nhân là: "bán tháo trái phiếu, tránh xa thu nhập cố định". Phản xạ đó đúng trong một nửa câu chuyện và bỏ sót nửa còn lại.

Ba lực cùng đẩy lợi suất lên một hướng

Đợt tăng lợi suất đồng loạt lần này có ba nguồn gốc rõ ràng, và chúng không độc lập nhau. Tại Mỹ, báo cáo PPI tháng 4/2026 tăng 1,4% so với tháng trước, mức tăng theo tháng lớn nhất kể từ tháng 3/2022, nâng mức tăng theo năm lên 6%.CNBC Kết quả đó đẩy xác suất Fed nâng lãi suất trở lại lên gần 50% theo định giá của thị trường. Giá dầu Brent duy trì quanh 109 USD/thùng trong khi đàm phán Mỹ–Iran chưa có đột phá, tiếp tục nuôi kỳ vọng lạm phát kéo dài.NBC News Tại Nhật, các tín hiệu từ BOJ về việc thắt chặt dần kéo lợi suất trái phiếu chính phủ Nhật lên, từ đó định giá lại toàn bộ đường cong lợi suất châu Á. Tại Anh, lo ngại về thâm hụt tài khóa khi chính phủ phải vay nhiều hơn để bù chi tiêu, kết hợp với lạm phát dai dẳng, đẩy Gilt 30 năm lên đỉnh 28 năm.

Bức tranh lớn cho thấy điều này không phải cú giật một phiên. Lạm phát Mỹ neo kỳ vọng lãi suất USD ở mức cao lâu hơn dự kiến; mặt bằng đó buộc các thị trường khác phải định giá lại để tránh dòng vốn rút ròng. Đây là tái định giá cấu trúc của tài sản kỳ hạn dài, một quá trình có thể kéo dài nhiều tháng chứ không kết thúc trong một phiên.

Người thua và người thắng trong cùng một con số

Phản xạ "bán tháo = tránh xa trái phiếu" không sai trong nhóm mà nó áp dụng. Khi lợi suất tăng, giá trái phiếu đang lưu hành giảm theo cơ chế nghịch chiều cố hữu. Ba nhóm chịu tổn thất thực sự từ đợt tuần qua.

Nhóm đầu tiên là các tổ chức nắm khối lượng lớn trái phiếu phải định giá theo thị trường: quỹ trái phiếu mở, công ty bảo hiểm, ngân hàng. Khi lợi suất tăng, giá trái phiếu giảm, NAV và vốn tự có bị ăn mòn trực tiếp. Nhóm thứ hai là các danh mục dùng đòn bẩy với chiến lược kỳ hạn dài: giá trái phiếu rơi nhanh kích hoạt margin call, có thể buộc bán cắt lỗ không theo ý muốn. Nhóm thứ ba là các tổ chức phát hành đang chuẩn bị huy động nợ mới, vì chi phí vay đột ngột đắt thêm đáng kể.

Với những nhóm này, đợt tăng lợi suất tuần qua đúng là tin xấu. Truyền thông quốc tế đưa từ góc nhìn của các tổ chức này và đó là chuẩn xác trong phạm vi đó áp dụng.

Tuy nhiên, có một nhóm thứ tư mà phản xạ "tránh xa" đang hướng nhầm địa chỉ: những người chưa nắm trái phiếu trong danh mục, đang tìm kênh lãi ổn định, có dòng tiền nhàn rỗi muốn khóa lợi suất dài hạn. Với nhóm này, 5,127% trên TPCP Mỹ 30 năm là mức chưa từng thấy trong gần 19 năm, cao hơn rõ rệt so với vùng 2,5–3,5% phổ biến giai đoạn 2020–2024. Mua ở thời điểm này đồng nghĩa với việc khóa dòng coupon ở 5,127% trong 30 năm tiếp theo, không phụ thuộc Fed sẽ làm gì sau đó. Cùng con số 5,127% đó: người đang giữ trái phiếu cũ mua khi lợi suất 3% đang lỗ thị trường; người chưa giữ đang nhìn vào mức coupon cao nhất kể từ trước khủng hoảng tài chính 2008. Không có nghịch lý nào ở đây, vì hai nhóm đứng ở hai vị trí hoàn toàn khác nhau trên chu kỳ.

5,127% nhìn từ danh mục của nhà đầu tư Việt Nam

Đặt con số 5,127% cạnh các kênh thu nhập cố định nội địa, bức tranh phức tạp hơn nhiều so với "lợi suất Mỹ cao hơn nên hấp dẫn hơn".

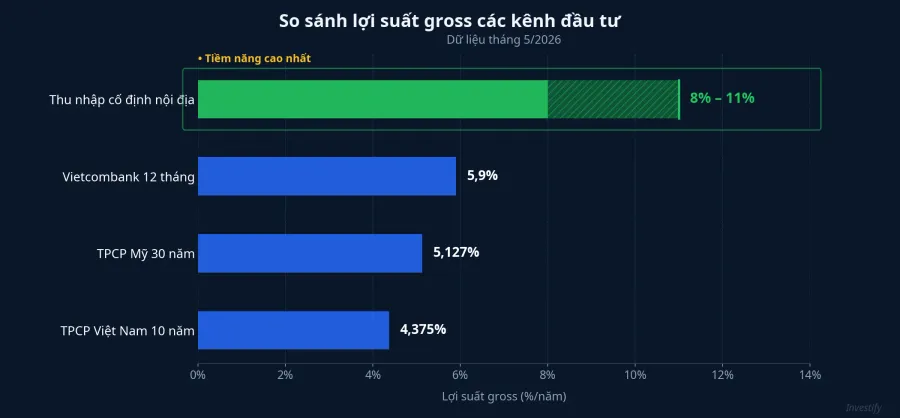

TPCP Việt Nam kỳ hạn 10 năm giao dịch quanh 4,375% theo thị trường ngày 15/5, thấp hơn TPCP Mỹ 30 năm khoảng 75 điểm cơ bản. Nhưng lãi suất tiết kiệm 12 tháng tại Vietcombank hiện ở 5,9%/năm24hmoney, cao hơn mức coupon gross của TPCP Mỹ. Chênh lệch danh nghĩa giữa hai kênh thực ra không nghiêng về TPCP Mỹ 30 năm khi xem xét theo mệnh giá VND.

Vấn đề thực sự là rủi ro tỷ giá trong khung 30 năm. Tỷ giá USD/VND ngày 15/5 ở khoảng 26.363 đồng, tăng nhẹ trong tuần. Nhưng với khung 30 năm, biến động tỷ giá tích lũy là biến số lớn nhất mà nhà đầu tư cá nhân ít khi tính đủ. Có hai tình huống cần định giá riêng biệt. Nếu giữ vị thế USD không phòng hộ, lợi suất ròng tính theo VND có thể rất cao nếu USD mạnh dần hoặc bị triệt tiêu hoàn toàn nếu VND tăng giá, biến đây thành cược tỷ giá dài hạn chồng lên cược lợi suất. Nếu phòng hộ tỷ giá qua hợp đồng kỳ hạn, chi phí phòng hộ tại mức chênh lệch lãi suất USD–VND hiện tại thường kéo lợi suất ròng về gần mặt bằng lãi suất VND nội địa.

Kết quả cho phần lớn nhà đầu tư cá nhân không có cơ sở hạ tầng quản lý tỷ giá là: 5,127% USD sau khi phòng hộ xấp xỉ 5–6%/năm tính theo VND, không khác biệt đáng kể so với gửi tiết kiệm Big4 kỳ hạn dài, trong khi các sản phẩm thu nhập cố định nội địa khoảng 8–11%/năm trên các nền tảng phân phối đang rõ ràng cao hơn.

Kênh nào phù hợp với ai

Đợt bán tháo tuần 11–15/5 không đảo lộn câu trả lời cho nhà đầu tư cá nhân Việt Nam, mà chỉ làm rõ thêm một điểm đã tồn tại từ trước. Ở mức lợi suất hiện tại và sau khi tính đủ rủi ro tỷ giá, kênh thu nhập cố định nội địa là nơi nhà đầu tư cá nhân có lợi thế tương đối thực sự, không phải TPCP Mỹ 30 năm.

Với danh mục đang nghiêng nhiều về cổ phiếu trong khi thị trường toàn cầu vừa cho tín hiệu định giá lại (Dow Jones giảm 1,1%, S&P 500 giảm 1,2% trong phiên 15–16/5), việc xem xét một tỷ trọng thu nhập cố định nội địa từ 20–30% là khung phân bổ phòng thủ phổ biến trong điều kiện tương tự. Quyết định tỷ trọng cụ thể tùy thuộc vào giai đoạn tích lũy và khẩu vị rủi ro của từng danh mục.

Tín hiệu quan trọng nhất cần theo dõi trong 4–6 tuần tới không phải bản thân con số 5,127% mà là báo cáo CPI tháng 5 của Mỹ, dự kiến công bố giữa tháng 6. Nếu lạm phát Mỹ tiếp tục dai dẳng, mặt bằng lợi suất toàn cầu tái định giá thêm một tầng và áp lực lên lãi suất điều hành Việt Nam, hiện ở 4,50%, cũng tăng theo. Đó mới là kênh truyền dẫn quan trọng hơn nhiều so với việc đơn thuần so sánh con số gross giữa hai thị trường.