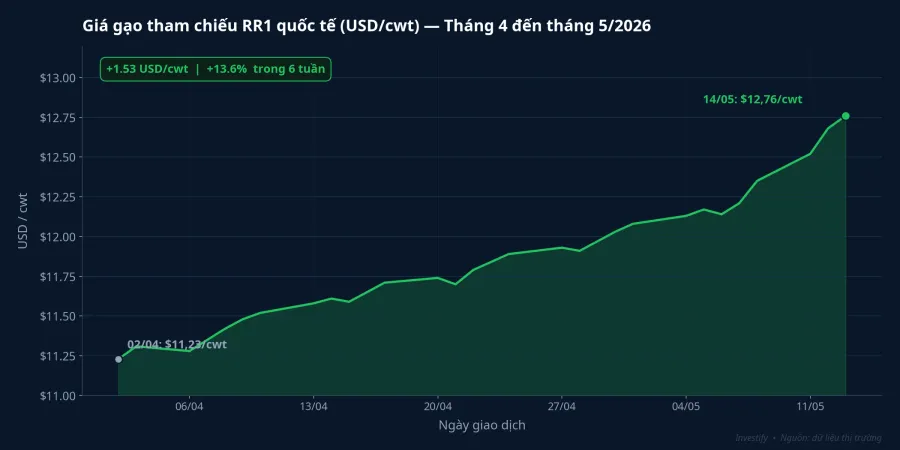

Tuần đầu tháng 5/2026, giá gạo thơm Jasmine xuất khẩu của Việt Nam được chào ở vùng 513–517 USD/tấn, tăng khoảng 30 USD/tấn so với tháng trước và là mức cao nhất trong một thập kỷ.VnExpress Trên thị trường hợp đồng quốc tế, giá gạo tham chiếu RR1 đi từ 11,23 USD/cwt vào phiên 2/4 lên 12,76 USD/cwt vào phiên 14/5, gần như không có phiên giảm xen kẽ trong suốt sáu tuần.

Phản xạ thông thường khi nghe "kỷ lục 10 năm" là tìm mua cổ phiếu. Nhìn vào con số, bức tranh thực tế phức tạp hơn nhiều: giá xuất khẩu tăng chỉ là một mặt của phương trình, mặt còn lại là chi phí đầu vào đang leo thang với tốc độ không kém. Và con số lợi nhuận nổi bật nhất ngành nông nghiệp quý vừa qua lại đến từ một khoản thoái vốn, không phải từ chu kỳ giá gạo.

Giá Jasmine 517 USD: Ba cơ chế đẩy giá cùng lúc

Mặt bằng giá hiện tại không phải tăng do một yếu tố đơn lẻ. Có ba cơ chế cộng hưởng tạo ra vùng giá này.

Cơ chế thứ nhất là nhu cầu dự trữ chiến lược tăng mạnh. Bốn tháng đầu năm 2026, Philippines đã nhập khẩu khoảng 1,46 triệu tấn gạo từ Việt Nam, chiếm hơn 86% tổng lượng gạo nhập của nước này.Dân Việt Bộ Nông nghiệp Mỹ vừa nâng dự báo Philippines nhập khẩu tới 5,5 triệu tấn gạo trong cả năm 2026, mức cao nhất từ trước đến nay.Thanh Niên Bài học từ giai đoạn thiếu hụt 2023–2024 đã thay đổi cơ bản cách các nước nhập khẩu lớn trong khu vực tiếp cận thị trường: từ mua theo lô nhỏ sang ký hợp đồng dài hạn, từ dự trữ tối thiểu sang tích lũy chiến lược.

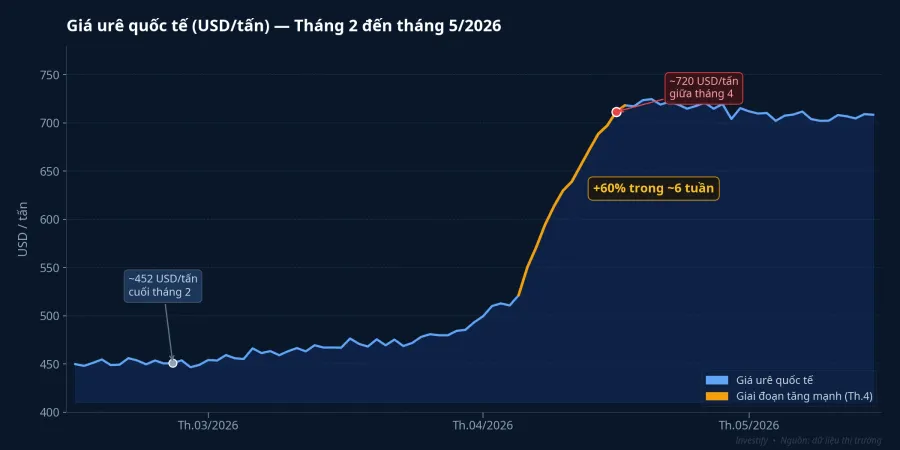

Cơ chế thứ hai là cú sốc chi phí phân bón. Giá urê quốc tế tăng từ khoảng 452 USD/tấn cuối tháng 2 lên khoảng 720 USD/tấn giữa tháng 4, tương đương mức tăng khoảng 60% chỉ trong tám tuần. Giá urê tại thị trường Việt Nam còn tăng mạnh hơn, từ khoảng 475 USD/tấn lên khoảng 830 USD/tấn cùng giai đoạn, do thị trường trong nước phụ thuộc vào nguồn nhập từ vùng Vịnh đi qua eo Hormuz đang bị gián đoạn vận tải. Cú sốc này thấm thẳng vào giá thành sản xuất lúa vì phân bón là một trong những khoản mục chi phí lớn nhất trong canh tác lúa, đặc biệt trong vụ Đông Xuân thâm canh cao. Phần tăng thu nhập của người trồng lúa từ giá xuất khẩu cao hơn vì vậy bị chi phí đầu vào bù trừ một phần đáng kể.

Cơ chế thứ ba là nguồn cung trong nước thu hẹp. Tính đến cuối tháng 3, diện tích gieo cấy lúa Đông Xuân cả nước đạt khoảng 2,92 triệu ha, giảm 1,3% so với cùng kỳ năm trước.Báo Chính phủ Nguyên nhân là nhiều địa phương chuyển đổi đất lúa sang cây trồng giá trị cao hơn hoặc nhường đất cho hạ tầng và khu công nghiệp. Lượng gạo hàng hóa ra thị trường vào mùa cao điểm vì thế giảm theo, tạo thêm lực giữ giá.

Ba cơ chế này không hoạt động độc lập mà cộng hưởng với nhau: cầu chiến lược kéo giá lên từ phía mua, chi phí đầu vào đẩy giá sàn từ phía sản xuất, và nguồn cung thu hẹp cắt giảm lượng hàng có thể giao. Đó là lý do vùng giá 513–517 USD/tấn đang duy trì được dù đây là mức cao nhất một thập kỷ.

Lợi nhuận không chia đều trong chuỗi giá trị

Điều đáng chú ý khi giá FOB tăng 30 USD/tấn là phần tăng này không chia đều cho mọi mắt xích trong chuỗi.

Nông dân đứng đầu chuỗi sản xuất nhưng đồng thời chịu rủi ro đầu vào cao nhất. Giá lúa tại ruộng có tăng so với cùng kỳ, nhưng biên thu nhập thực tế cải thiện không tương ứng với mức tăng ở khâu xuất khẩu vì chi phí phân bón leo thang gần như song song. Mắt xích thu lợi rõ nhất là các doanh nghiệp xuất khẩu lớn đã ký hợp đồng dài hạn với Philippines hoặc Trung Quốc từ sớm: ký hợp đồng ở giá cao, mua nguyên liệu đầu vào theo giá thị trường tại từng thời điểm thu hoạch, hưởng phần chênh. Khối xay xát và thương lái nắm lợi thế tích trữ: mua khi thấy xu hướng tăng, xả khi thị trường hạ nhiệt. Mảng vận tải lấy phí cố định theo tấn, gần như không hưởng lợi từ giá gạo tăng nhưng cũng đang chịu áp lực chi phí nhiên liệu và bảo hiểm tăng từ cùng một nguồn gốc địa chính trị.

Nhà đầu tư cần tách bạch rõ: không phải cổ phiếu nào gắn nhãn "ngành lúa gạo" đều hưởng lợi như nhau khi giá Jasmine tăng. Vị trí trong chuỗi giá trị quyết định ai nhận bao nhiêu từ mức tăng 30 USD/tấn đó.

Tiêu đề "gấp 40 lần" của PAN và bẫy đọc BCTC

Đây là chỗ dễ rơi vào bẫy nhất đối với nhà đầu tư mới. PAN Group vừa công bố báo cáo tài chính quý I/2026 với lợi nhuận sau thuế công ty mẹ đạt khoảng 1.090 tỷ đồng, tăng gấp 40 lần so với cùng kỳ.CafeF Tiêu đề này, khi đặt cạnh câu chuyện gạo kỷ lục, dễ tạo ra liên tưởng sai: "PAN kinh doanh gạo, giá gạo kỷ lục, lợi nhuận tăng 40 lần. Vậy mua."

Nhìn vào cơ cấu doanh thu mới thấy logic đó hoàn toàn sai hướng.

Đóng góp chính vào con số 1.090 tỷ đồng gồm cổ tức nhận từ Bibica (660,9 tỷ đồng) và lãi chuyển nhượng vốn liên quan Bibica (522,2 tỷ đồng). Đây là khoản thu từ thoái vốn, xảy ra một lần và không liên quan đến hoạt động kinh doanh gạo trong quý. Nếu giá Jasmine giữ nguyên ở 517 USD/tấn cho đến hết năm, con số lợi nhuận này vẫn không thể lặp lại ở quý tiếp theo bằng cơ chế đó.

Điều đáng chú ý trong BCTC là logic vào lệnh đã sai ngay từ giả thiết. Nhà đầu tư mua PAN với kỳ vọng "đặt cược vào chu kỳ giá gạo" cần trả lời được câu hỏi: doanh thu từ hoạt động xuất khẩu gạo chiếm bao nhiêu phần trăm tổng doanh thu của PAN, và mảng đó có biên lợi nhuận phản ứng như thế nào với biến động giá FOB? Nếu chưa trả lời được, con số 40 lần chỉ là tiêu đề, không phải luận cứ đầu tư.

Khung phân tích cho nhà đầu tư tiếp cận cổ phiếu hàng hóa

Với câu chuyện hàng hóa, phân tích cần chạy song song trên hai trục: giá đầu ra và chi phí đầu vào. Giá gạo tăng 30 USD/tấn trong khi giá urê tăng 60% tạo ra một phương trình biên lợi nhuận phức tạp. Con số đẹp ở trục thứ nhất có thể bị trục thứ hai bào mòn đáng kể trước khi lợi nhuận về tay cổ đông.

Tín hiệu cần theo dõi để đánh giá độ bền của chu kỳ hiện tại: hợp đồng nhập khẩu mới từ Philippines và Indonesia, biến động chỉ số urê quốc tế (nhất là khi tình hình eo Hormuz thay đổi), và báo cáo gieo cấy vụ Hè Thu sắp tới từ Bộ Nông nghiệp. Nếu (a) Philippines duy trì nhu cầu, (b) Hormuz chưa thông trở lại đầy đủ, và (c) diện tích vụ Hè Thu không phục hồi mạnh, vùng giá hiện tại có khả năng duy trì ít nhất đến giữa năm.

Với cổ phiếu liên quan, nguyên tắc cơ bản là tách riêng phần doanh thu trực tiếp từ xuất khẩu gạo khỏi tổng doanh thu của doanh nghiệp. Chỉ phần đó mới phản ứng theo chu kỳ giá gạo hiện tại. Phần còn lại, dù gắn tên "nông nghiệp" trên bảng phân ngành, có chu kỳ và động lực riêng. Gộp tất cả vào một luận cứ "cổ phiếu gạo" là cách chắc chắn để đọc sai báo cáo tài chính.