VIC đóng cửa phiên 15/5/2026 ở mức 228.000 đồng, VHM ở 158.000 đồng, cả hai đang ở vùng giá sát đỉnh lịch sử. Phần lớn nhà đầu tư cá nhân gặp phải phản xạ quen thuộc: giá đã lên nhiều, rủi ro cao, tốt hơn là đứng ngoài chờ. Trong khi đó, nhóm quỹ Dragon Capital — tổng tài sản quản lý gần 2 tỷ USD — lại vừa tăng mạnh tỷ trọng hai mã này lên khoảng 17% NAV, một mức tập trung đáng kể với một quỹ chủ động ưu tiên đa dạng hóa.Nhịp Sống Nhà Đất

Hai phía nhìn cùng mức giá, đọc ra hai câu chuyện hoàn toàn khác nhau. Dragon Capital có khung phân tích định giá cụ thể. Họ trình bày thẳng trong hội thảo trực tuyến chiều 15/5/2026. Bài này đi vào chi tiết của khung đó, và quan trọng hơn, ba rủi ro mà chính Dragon Capital thừa nhận có thể bẻ gãy luận điểm "chưa phải đỉnh".

Hành động tháng 4: ba quỹ thành viên cùng mua

Dữ liệu giao dịch tháng 4/2026 cho thấy việc gom hàng không phải từ một quỹ đơn lẻ. Ít nhất ba thành viên trong nhóm Dragon Capital đã hành động đồng thời theo cùng hướng.VietnamBiz

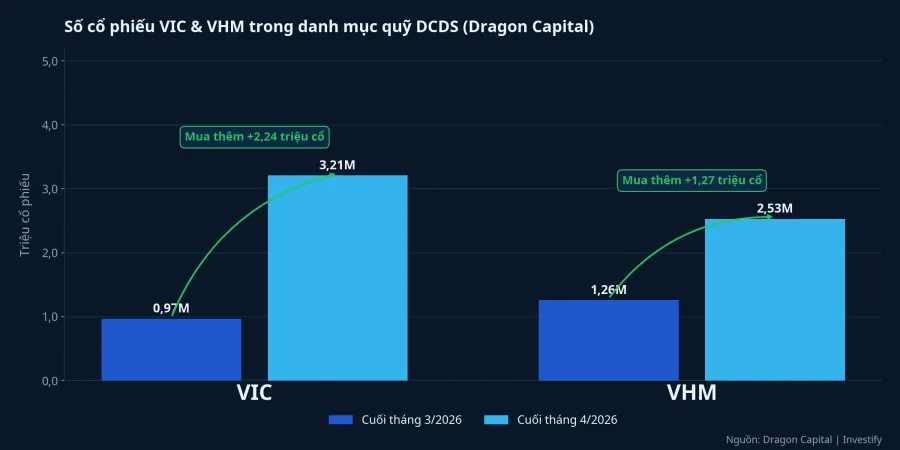

Quỹ DCDS — quỹ mở cổ phiếu chủ lực của nhóm — ghi nhận mức thay đổi lớn nhất. VIC trong danh mục DCDS tăng từ 965.800 cổ cuối tháng 3 lên 3,21 triệu cổ cuối tháng 4, tức mua thêm hơn 2,24 triệu cổ. VHM tăng từ 1,26 triệu lên 2,53 triệu cổ, thêm gần 1,27 triệu cổ. Quỹ DCDE mở mới vị thế VHM và VRE trong danh mục tháng này. Quỹ VEIL — quỹ ngoại quy mô lớn nhất trong hệ thống Dragon Capital — cũng nâng tỷ trọng cả VIC lẫn VHM.

Tính đến snapshot ngày 8/5 và 11/5/2026, riêng DCDS đang giữ VIC ở mức 10,45% NAV và VHM ở 5,63% NAV. Cộng dồn toàn nhóm, tỷ trọng hai mã đạt khoảng 17% NAV. Con số này đáng chú ý vì DCDS đã tránh đầu tư VIC và VHM suốt nhiều năm, chỉ quay lại từ năm 2025, và đóng góp đáng kể vào mức tăng trưởng hơn 30% của quỹ trong năm đó.VnExpress Việc tiếp tục tăng tỷ trọng trong tháng 4/2026 cho thấy đây là bước xây dựng vị thế dài hạn, không phải giao dịch ngắn hạn.

Hai khung so sánh Dragon Capital dùng để biện hộ cho giá hiện tại

Trong hội thảo trực tuyến chiều 15/5, chuyên gia Dragon Capital trả lời thẳng câu hỏi "nhóm Vingroup có quá nóng không" bằng hai khung so sánh.

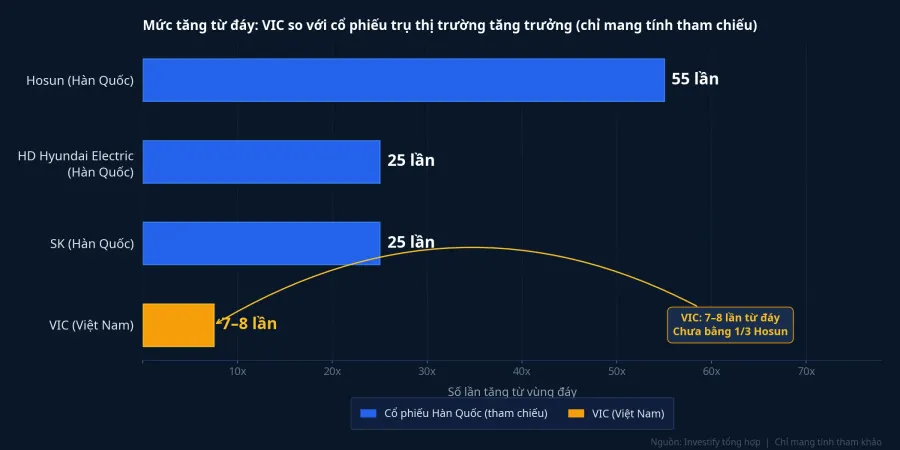

Khung thứ nhất: So với các cổ phiếu trụ cột ở thị trường tăng trưởng khác. Chuyên gia dẫn ví dụ cổ phiếu Hosun của Hàn Quốc tăng tới 55 lần từ vùng đáy, HD Hyundai Electric và SK đều tăng khoảng 25 lần khi nền kinh tế bước vào giai đoạn tăng trưởng có dẫn dắt rõ ràng.CafeF Trong cùng tham chiếu đó, VIC mới tăng khoảng 7–8 lần từ vùng đáy: chưa bằng một phần ba Hosun, chưa bằng một nửa nhóm 25 lần.

Khung so sánh này không tuyên bố VIC sẽ đi theo quỹ đạo của Hosun hay HD Hyundai. Mỗi thị trường có đặc thù riêng. Điều Dragon Capital muốn phá vỡ là phản xạ tâm lý "đã tăng 7–8 lần thì phải là đỉnh": ở các chu kỳ tăng trưởng trong lịch sử, 7–8 lần thường là điểm giữa, không phải điểm kết.

Khung thứ hai: So với chính giá lịch sử đã điều chỉnh. Nếu lấy mức cao của VIC giai đoạn 2018–2019 làm cơ sở rồi điều chỉnh, mức giá hiện tại chưa tăng đến 5 lần trong gần 7–8 năm. Với VHM, giá hiện nay chỉ cao hơn khoảng 100% so với đỉnh 5 năm trước. Tốc độ tăng giá đó, theo Dragon Capital, không phản ánh sự quá nóng mà phản ánh tốc độ tăng trưởng nội tại của một doanh nghiệp hoạt động liên tục hết công suất.

Hai bài toán định giá khác nhau trong cùng một nhóm

Dù Dragon Capital gom cả VIC lẫn VHM, hai mã có logic định giá rất khác nhau. Đây là điểm nhà đầu tư thường bỏ qua khi gộp chung "nhóm Vingroup" vào một rổ.

VHM đang giao dịch ở vùng định giá thấp theo khung phân tích của Dragon Capital: P/E ở mức một chữ số, thấp hơn nhiều so với lịch sử 2023–2025. Đây là câu chuyện dòng tiền bàn giao thật: VHM ghi nhận doanh thu khi bàn giao căn hộ, và năm 2025 đã duy trì tốt nhịp bàn giao. Nhà đầu tư đang mua một luồng dòng tiền dự báo được, với điều kiện bàn giao đúng tiến độ.

VIC lại là câu chuyện hoàn toàn khác. Mức định giá hiện tại của VIC phản ánh kỳ vọng vào VinFast và tiến trình tái cấu trúc tập đoàn, không phải lợi nhuận hiện hữu. Dragon Capital đặt cược song song: VHM cho dòng tiền hiện hữu, VIC cho cú nhảy nếu VinFast vượt được điểm hòa vốn. Đây là hai bài toán độc lập, được gom vào cùng một danh mục vì tính bổ sung cho nhau, không phải vì chúng giống nhau.

Ba rủi ro có thể bẻ gãy luận điểm

Nhìn vào con số một cách khách quan, luận điểm "chưa phải đỉnh" có nền tảng lý luận. Nhưng nó không phải vô điều kiện. Có ba lớp rủi ro mà nhà đầu tư cần theo dõi.

Rủi ro thực thi của VinFast. Theo báo cáo tài chính năm 2025, VinFast ghi nhận lỗ ròng hơn 97.000 tỷ đồng, với vốn chủ sở hữu âm hơn 90.000 tỷ.VnExpress Kế hoạch tái cấu trúc đang theo hướng chuyển 182.000 tỷ đồng nợ sang đơn vị khác trong tập đoàn, với kỳ vọng có lãi từ năm 2027.BaoMoi Nếu kế hoạch giao 300.000 xe trong năm 2026 không đạt, hoặc chi phí mở rộng tại Mỹ, Ấn Độ và Indonesia vượt dự kiến, phần định giá kỳ vọng trong giá VIC sẽ phải tính lại — và nhanh.

Tiến độ bàn giao của VHM. Bài toán VHM đứng trên một giả định rõ ràng: bàn giao đúng và vượt tiến độ. Năm 2025 VHM làm được điều đó. Nhưng danh mục dự án 2025–2037, bao gồm tổ hợp hơn 58.000 căn hộ tại miền Trung, mang theo rủi ro pháp lý, giải phóng mặt bằng và khả năng hấp thụ của thị trường. Một quý chậm bàn giao đủ để doanh thu và dòng tiền lệch khỏi mô hình mà mức định giá thấp hiện tại đang giả định.

Lãi suất quốc tế. Vingroup đang lên kế hoạch phát hành lô trái phiếu quốc tế tối đa 350 triệu USD trong quý 2/2026, với lãi suất danh nghĩa tối đa 5,75%/năm, kỳ hạn 5 năm.Tin Nhanh Chứng Khoán Bối cảnh vĩ mô không thuận: Fed dự kiến chỉ cắt lãi suất một lần trong năm 2026, trong khi lợi suất trái phiếu chính phủ Đức kỳ hạn 10 năm đã tăng mạnh từ khoảng 2,5% lên trên 3% từ đầu năm 2026 do mở rộng tài khóa. Lãi suất USD và EUR neo cao hơn kỳ vọng sẽ đẩy chi phí vốn ngoại lên, ảnh hưởng trực tiếp đến đợt huy động 350 triệu USD và phần định giá của VIC phụ thuộc vào chiết khấu dòng tiền dài hạn.

Khung ra quyết định cho nhà đầu tư

VN-Index kết phiên 16/5/2026 ở 1.921,60 điểm, sát đỉnh lịch sử 1.925,46 điểm lập ngày 14/5. Trong bối cảnh thị trường gần đỉnh và VIC, VHM cũng sát đỉnh lịch sử, câu hỏi "giữ hay chốt" không có đáp án chung cho mọi danh mục.

Điều đáng chú ý trong luận điểm của Dragon Capital là tính có điều kiện của nó. Quỹ không nói "mua bằng mọi giá". Quỹ đang đặt cược dựa trên hai khung so sánh và niềm tin vào hai kịch bản cụ thể: VinFast vượt được điểm hòa vốn, VHM duy trì tiến độ bàn giao. Cả hai đều là giả định kiểm chứng được trong các quý tới.

Với nhà đầu tư đã có lời 30–40% hoặc hơn ở VIC hay VHM, việc chốt một phần để giảm tỷ trọng tại vùng kháng cự là chiến thuật phòng thủ phổ biến, hoàn toàn hợp lý dù không đồng nghĩa với việc không tin vào luận điểm dài hạn. Với người chưa có vị thế, quyết định vào hàng không nên dựa vào mỗi vùng giá hiện tại, mà cần dựa vào mức độ tin tưởng cá nhân vào ba rủi ro kể trên.

Ba tín hiệu đáng theo dõi trong các quý tới: số xe VinFast bàn giao thực tế so với kế hoạch 300.000 xe năm 2026, tiến độ ghi nhận doanh thu bàn giao của VHM trong báo cáo tài chính Q2 và Q3/2026, và lãi suất phát hành thực tế trên đợt 350 triệu USD trái phiếu quốc tế của Vingroup. Ba con số này, không phải vùng giá trên bảng điện, sẽ quyết định khung định giá mà Dragon Capital đang dựng còn đứng vững hay cần điều chỉnh.