Cerebras (CBRS) lên sàn Nasdaq ngày 14/5 với mức tăng gần 70% chỉ trong phiên đầu, rồi mất khoảng 10% ngay hôm sau, đóng cửa ở mức 279,72 USD sau khi đạt 311,07 USD trước đó.Yahoo Finance Đây là đợt IPO lớn nhất trên Nasdaq từ thời Uber niêm yết năm 2019.CNBC Cú dao động đó đặt lại một câu hỏi quen thuộc: cơn sốt AI 2026 có đang lặp lại kịch bản bong bóng dot-com năm 2000 không?

Khi đặt hai kỷ nguyên cạnh nhau theo dữ liệu cụ thể, câu trả lời rõ hơn nhiều so với cảm tính: AI 2026 khác xa năm 2000 ở hai trục quan trọng, nhưng lại giống ở một trục — và trục giống đó mới là phần đáng lo.

Định giá: khoảng cách lớn hơn bạn nghĩ

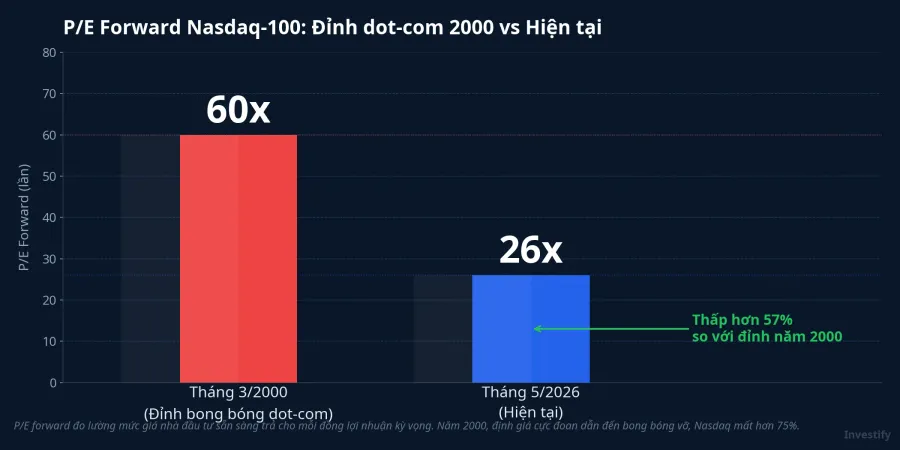

Bạn có thể hiểu đơn giản P/E forward như vầy: nhà đầu tư đang trả bao nhiêu tiền cho mỗi đồng lợi nhuận họ kỳ vọng doanh nghiệp sẽ kiếm được trong tương lai. P/E càng cao, định giá càng mạo hiểm.

Tại đỉnh tháng 3/2000, Nasdaq-100 giao dịch ở mức P/E forward khoảng 60 lần, nghĩa là nhà đầu tư sẵn sàng trả 60 đồng để đổi lấy mỗi đồng lợi nhuận kỳ vọng.IntuitionLabs Ở thời điểm đó, 86% công ty công nghệ vừa IPO không có lợi nhuận, và phần lớn thậm chí chưa có doanh thu đáng kể. Mua cổ phiếu phần lớn là mua vào kỳ vọng thuần túy.

Năm 2026, mức P/E forward của Nasdaq-100 ở vùng khoảng 26 lần. Vẫn cao hơn trung bình lịch sử, nhưng chưa bằng một nửa đỉnh năm 2000.IntuitionLabs Điều đó không có nghĩa là thị trường rẻ. Nó có nghĩa là thị trường hôm nay đắt hơn trung bình, nhưng không đắt theo kiểu phi lý của năm 2000.

Lợi nhuận thực: khác biệt cốt lõi với năm 2000

Điểm khác biệt sâu hơn không nằm ở con số P/E, mà ở chất lượng lợi nhuận đằng sau nó.

Năm 2000, khoảng 74% công ty internet niêm yết có dòng tiền hoạt động âm, theo nghiên cứu của giáo sư Jay Ritter tại Đại học Florida phân tích các đợt IPO internet thời kỳ đó.IntuitionLabs Mô hình kinh doanh của nhiều công ty đơn giản là: gọi vốn, đốt tiền để có người dùng, rồi gọi vốn tiếp. Khi thị trường hết hào hứng cho vay vốn, mô hình đó sụp đổ như cát.

Năm 2026, các công ty AI dẫn đầu vận hành theo cách hoàn toàn ngược lại. Nvidia kết thúc năm tài chính 2026 với doanh thu 215,9 tỷ USD và lợi nhuận ròng 120,1 tỷ USD, với biên gộp trên 70% và biên lợi nhuận ròng trên 55%.NVIDIA Newsroom Đây không phải số liệu kỳ vọng. Đây là con số đã được kiểm toán và nộp hồ sơ 10-K chính thức vào tháng 2/2026.

Quan trọng hơn: chi tiêu đầu tư vào hạ tầng AI đang được tài trợ bằng lợi nhuận tự sinh, không phải bằng nợ vay. Tổng chi tiêu vốn của Amazon, Google, Microsoft và Meta cho năm 2026 ước khoảng 725 tỷ USD, tăng 77% so với năm trước, trong đó hơn 130 tỷ USD chỉ riêng trong quý đầu năm.IntuitionLabs Bốn công ty này có dòng tiền hoạt động đủ lớn để tự trang trải mà không cần vay ròng thêm. Đây là điểm khác hoàn toàn với thời dot-com, khi các công ty viễn thông và cung cấp dịch vụ internet vay nợ khổng lồ để xây dựng hạ tầng, rồi vỡ nợ khi doanh thu không đuổi kịp lãi vay.

Tập trung danh mục: đây mới là phần giống đáng lo

Nếu hai phần trên mang lại phần nào yên tâm, phần này thì ngược lại.

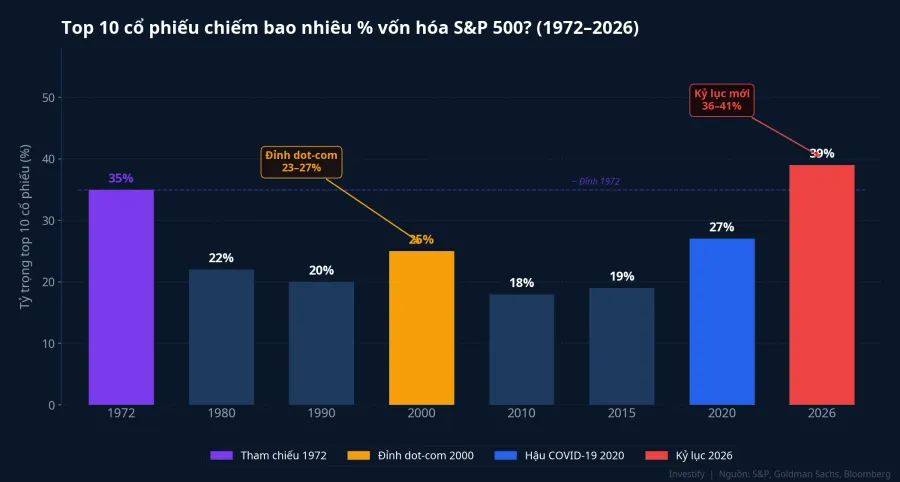

Top 10 cổ phiếu trong S&P 500 hiện chiếm khoảng 36–41% tổng vốn hóa của toàn chỉ số.RBC Wealth Management So sánh với đỉnh dot-com năm 2000, con số tương ứng chỉ ở mức 23–27%. Tức là mức tập trung hôm nay không chỉ ngang bằng đỉnh 2000 mà còn vượt qua, đạt mức cao nhất kể từ ít nhất năm 1972.

Nói đơn giản thì: nếu bạn mua quỹ chỉ số S&P 500 hôm nay, khoảng 4 trên 10 đồng tiền của bạn đang nằm trong tay chưa đến 10 tên tuổi. Đây là mức độ tập trung mà ngay cả các nhà quản lý quỹ chuyên nghiệp cũng đang theo dõi sát.

Có một điểm an ủi: top 10 hôm nay đóng góp khoảng 31% tổng lợi nhuận của toàn chỉ số, nghĩa là tỷ trọng vốn hóa có phần được hỗ trợ bởi lợi nhuận thực. Năm 2000, top 10 chiếm vốn hóa lớn nhưng phần lợi nhuận đóng góp không tương xứng. Đây là sự khác biệt quan trọng, nhưng không xóa bỏ rủi ro tập trung.

Bài học 15 năm hòa vốn từ dot-com

Nhiều người nhớ sự sụp đổ dot-com năm 2000 như một sự kiện bi kịch nhưng ngắn hạn. Thực ra, bài học dài hạn mới đáng suy ngẫm hơn.

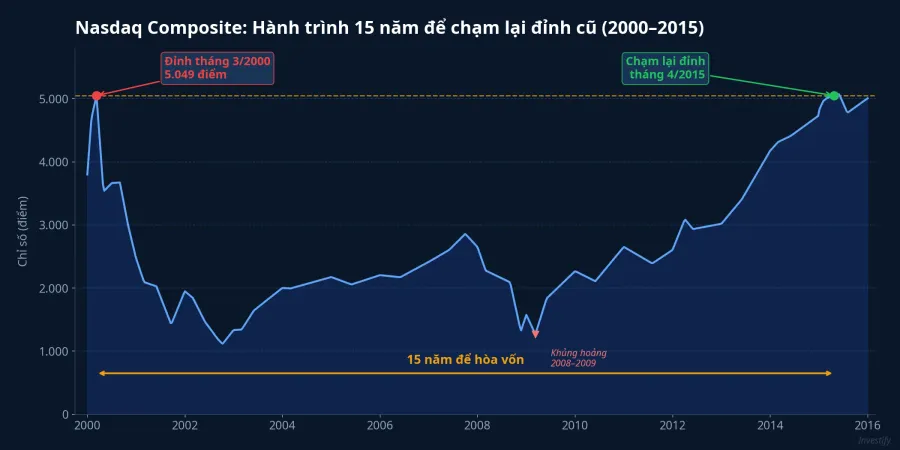

Sau khi chạm đỉnh vào tháng 3/2000, Nasdaq mất tới 15 năm, đến tháng 4/2015, mới chạm lại mức cũ.Wikipedia Ai mua đỉnh năm 2000 phải chờ đến 2015 mới hòa vốn, chưa tính lạm phát ăn mòn trong thời gian đó.

Và điều quan trọng hơn: trong khi chỉ số phục hồi sau 15 năm, nhiều cổ phiếu công nghệ riêng lẻ không bao giờ trở lại. Cisco là ví dụ điển hình. Đây là một trong những doanh nghiệp lớn nhất thời đó, có doanh thu thực và lợi nhuận thực, nhưng vẫn mất hơn 20 năm để chạm lại đỉnh năm 2000. Những công ty như Pets.com hay Webvan thì biến mất hoàn toàn. Người giữ quỹ chỉ số sống sót qua giai đoạn đó tốt hơn rất nhiều so với người đặt cược vào cổ phiếu đơn lẻ.

Rủi ro thật năm 2026 có hình thù khác

AI 2026 không có kiến trúc rủi ro của dot-com 2000. Không có đòn bẩy hệ thống kiểu các công ty viễn thông vay nợ xây dựng hạ tầng mạng, không có hàng trăm công ty rỗng ruột quy mô lớn. Rủi ro hôm nay mang hình thù khác. Hiểu rõ hình thù đó mới ứng xử được đúng.

Rủi ro thứ nhất là đặt cược chi tiêu vốn chưa sinh lời tương xứng. Khoảng 725 tỷ USD chi tiêu vốn mỗi năm là một cú đặt cược quy mô lớn vào tương lai doanh thu AI. Nếu doanh thu thực tế không đuổi kịp khấu hao trong vài năm tới, biên lợi nhuận của Big Tech sẽ bị nén và định giá sẽ điều chỉnh theo. Đây là rủi ro lợi nhuận, không phải rủi ro phá sản, nhưng vẫn là rủi ro thật.

Rủi ro thứ hai là tập trung danh mục theo chủ đề. Nhà đầu tư theo đuổi cổ phiếu AI theo phản xạ chủ đề có thể dễ dàng dồn 50–70% danh mục vào năm sáu cái tên. Khi nhóm đó điều chỉnh đồng thời, điều xảy ra theo chu kỳ trong lịch sử, cú đau lớn hơn nhiều so với danh mục phân tán.

Nhà đầu tư Việt tiếp cận câu chuyện AI thế nào?

Câu hỏi thực sự không phải "AI có phải bong bóng không?" mà là "tôi nên tham gia qua kênh nào?"

Với nhà đầu tư mới chưa đủ thông tin để chọn cổ phiếu AI riêng lẻ, kênh tự nhiên nhất là quỹ chỉ số toàn cầu hoặc quỹ chủ đề công nghệ, được phân phối qua các ứng dụng quỹ mở tại Việt Nam. Một quỹ mô phỏng S&P 500 vẫn đang nắm Nvidia, Microsoft, Google theo tỷ trọng vốn hóa, nhưng cùng lúc đó phân tán qua gần 490 cổ phiếu còn lại. Nếu một cổ phiếu AI đơn lẻ giảm 70% như Cisco năm 2002, danh mục quỹ chỉ số vẫn còn 99% các thành phần khác đỡ.

Với nhà đầu tư lâu năm có kinh nghiệm chọn cổ phiếu, bài học từ dot-com đáng nhớ là kiểm soát tỷ trọng. Ngay cả công ty tốt nhất thời đó cũng mất 20 năm chạm lại đỉnh. Tỷ trọng một cổ phiếu AI không nên vượt mức mà bạn có thể chịu được nếu cổ phiếu đó nằm yên suốt một thập kỷ.

Bong bóng dot-com không lặp lại nguyên xi. Nhưng cách một nhà đầu tư cá nhân tham gia thị trường công nghệ, qua cổ phiếu đơn lẻ hay qua quỹ phân tán, đó mới là biến số quyết định liệu bài học lịch sử có lặp lại với họ hay không. Đợt dao động của Cerebras trong hai phiên 14–15/5 chỉ là ví dụ nhỏ: cùng một câu chuyện AI, cùng một cổ phiếu, nhưng cú lên 70% và cú xuống 10% đến với bạn hoàn toàn khác nhau tùy thuộc vào bạn nắm nó trực tiếp hay qua một rổ đa dạng.

Những tín hiệu đáng theo dõi trong các quý tới: kết quả kinh doanh của Big Tech có xác nhận doanh thu AI tăng tương xứng với chi tiêu vốn không, mức độ tập trung danh mục S&P 500 có tiếp tục leo thang không, và làn sóng IPO công nghệ tiếp theo sẽ mang chất lượng lợi nhuận như thế nào.