Bức tranh lớn đang đặt ra một câu hỏi khó chịu cho nhiều nhà đầu tư Việt Nam: tại sao vàng lại giảm trong chiến tranh?

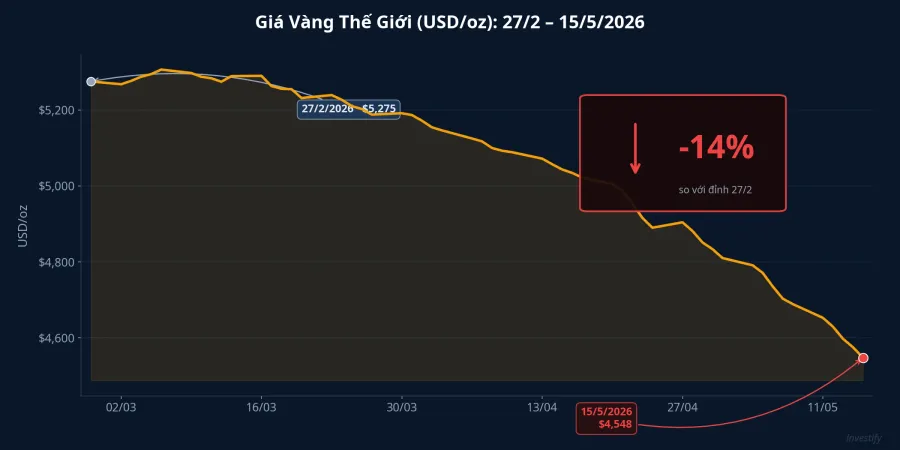

Từ đỉnh 5.275 USD ngày 27/2/2026 đến phiên đóng cửa 15/5, giá vàng thế giới rơi xuống 4.548 USD/oz, mất gần 14% trong đúng giai đoạn cuộc chiến tranh tại Iran không hề lắng dịu, thậm chí leo thang qua nhiều sự cố tại eo biển Hormuz. Cùng lúc đó, dầu Brent tăng khoảng 37% và hiện đứng ở 107,77 USD/thùng. Hai tài sản, hai chiều hướng hoàn toàn trái ngược.

Để hiểu nghịch lý này, cần đặt đúng câu hỏi. Không phải "địa chính trị có bất ổn không?" mà là "lợi suất thực đang đi về đâu?"

Niềm tin quen thuộc va vào thực tế

Phản xạ "địa chính trị bất ổn thì mua vàng" có nền tảng cảm tính khá chắc. Vàng không phải nghĩa vụ nợ của ai, không dễ bị quốc hữu hóa, và đã đóng vai trò bảo vệ tài sản suốt hàng trăm năm xung đột. Đầu năm 2026, đợt căng thẳng Mỹ–Iran tháng 1 từng đẩy vàng lên đỉnh lịch sử 5.589 USD ngày 28/1, đúng như kịch bản trú ẩn truyền thống.

Nhưng khi chiến tranh thật sự nổ ra cuối tháng 2 và kéo dài đến hôm nay, vàng lại đi ngược. Trong nước, giá vàng miếng SJC đóng phiên 15/5 ở 161–164 triệu đồng/lượng, giảm thêm 1 triệu so với phiên trước; vàng nhẫn 9999 cùng giảm về 160,8–163,8 triệu. Nhà đầu tư mua SJC ở vùng trên 180 triệu hồi tháng 1–2 hiện đang chịu lỗ vốn chưa thực hiện, dù theo logic trú ẩn họ đáng phải đang lời.

Cơ chế thật: dầu đẩy lạm phát, lạm phát đẩy lợi suất thực

Để nắm cơ chế, cần nhớ một nguyên tắc cơ bản: vàng không sinh dòng tiền. Chi phí cơ hội của việc giữ vàng chính là lợi suất thực của trái phiếu chính phủ Mỹ, tức lợi suất danh nghĩa trừ đi kỳ vọng lạm phát. Khi lợi suất thực tăng, vàng kém hấp dẫn hơn trái phiếu và tiền mặt. Khi lợi suất thực giảm, vàng được ưa chuộng hơn.

Chiến tranh Iran đẩy dầu tăng mạnh, và dầu là đầu vào của hầu hết hàng hóa và dịch vụ. Kết quả: CPI Mỹ tháng 4/2026 vọt lên 3,8% so với cùng kỳ, cao nhất kể từ tháng 5/2023, với năng lượng tăng gần 18% so với cùng kỳ. Cấu trúc bất ngờ nằm ở chỗ: lạm phát từ dầu khiến Fed buộc phải giữ lãi suất cao lâu hơn, nhưng kỳ vọng lạm phát lõi dài hạn lại không bật tương ứng vì thị trường tin Fed vẫn kiểm soát được. Kết quả là lợi suất danh nghĩa tăng nhanh hơn kỳ vọng lạm phát. Lợi suất thực bật lên.

Số liệu cụ thể: lợi suất TIPS 10 năm chốt ngày 13/5 ở 1,98%, lợi suất US10Y danh nghĩa ở 4,46%, gần đỉnh cao nhất từ giữa năm trước. Mỗi 100 đồng vốn bỏ vào trái phiếu kỳ ngắn nhận lợi suất thực gần 2%/năm; bỏ vào vàng thì không có dòng tiền, chỉ kỳ vọng giá tăng. Đây là môi trường khắc nghiệt với vàng.

Tiền lệ lịch sử: Chiến tranh Vùng Vịnh 1990–91

Bức tranh lớn cho thấy chu kỳ hiện tại không phải không có tiền lệ. Lần gần nhất diễn biến tương tự là Chiến tranh Vùng Vịnh 1990–91.

Tháng 8/1990, Iraq chiếm Kuwait và dầu tăng mạnh. Vàng có nhịp tăng phản xạ rất ngắn, sau đó suy yếu suốt cuối 1990 và nửa đầu 1991 dù chiến sự vẫn nóng. Lý do giống hệt bây giờ: Fed thắt chặt vừa phải để chặn lạm phát kỳ vọng, lợi suất thực tăng, đồng USD mạnh, và vàng không tìm được chỗ đứng. Vàng chỉ ổn định trở lại khi dầu hạ nhiệt, kinh tế Mỹ chậm lại và Fed quay đầu nới lỏng vào 1991–1992.

Nhìn xa hơn, cú sốc dầu 1973 cũng đẩy lạm phát Mỹ tăng vọt, Fed nâng lãi suất danh nghĩa quyết liệt, lợi suất thực bật lên trong ngắn hạn. Vàng có những nhịp tăng đột biến nhưng chu kỳ tăng bền chỉ thật sự đến khi lạm phát vượt khả năng phản ứng của Fed cuối thập niên 1970: khi lợi suất thực rơi sâu vào vùng âm.

Điểm chung của cả ba giai đoạn: vàng tăng phản xạ ở pha đầu cú sốc địa chính trị, chịu áp lực giảm hoặc đi ngang suốt pha lạm phát đẩy lợi suất thực lên, và chỉ phục hồi bền khi điều kiện vĩ mô đảo chiều.

Warsh nhậm chức: cửa cắt lãi đóng thêm

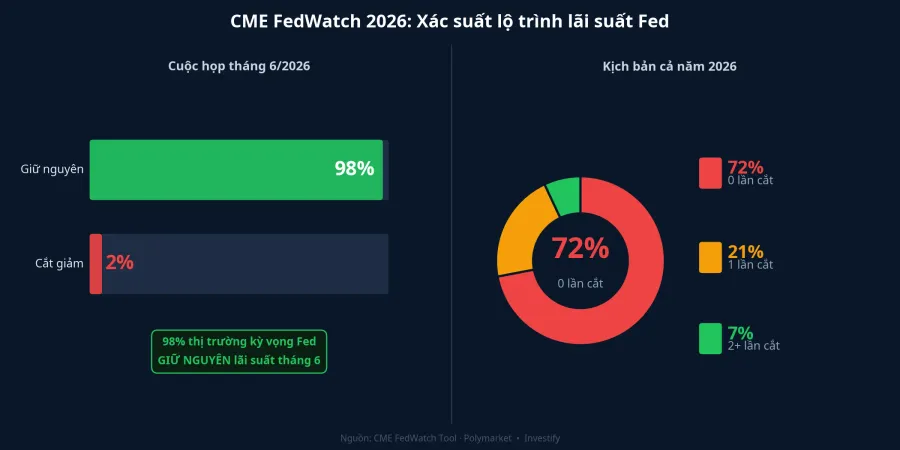

Chủ tịch Fed Kevin Warsh nhậm chức ngày 13/5/2026, đúng vào tuần CPI Mỹ tháng 4 được công bố ở mức cao nhất gần ba năm. Trong lịch sử, ông Warsh thuộc phái thận trọng với nới lỏng tiền tệ và từng thúc đẩy cải tổ cách Fed đo lường lạm phát. Dù ông từng gợi ý cần cân nhắc hạ lãi suất, dữ liệu hiện tại không cho ông biên độ để làm vậy.

Thị trường đang phản ánh điều này rất rõ. Xác suất Fed giữ nguyên lãi suất tại cuộc họp tháng 6 đang ở trên 98%, và xác suất không có lần cắt nào trong cả năm 2026 ở khoảng 72%.Yahoo Finance Trader trên Polymarket đặt cược 72,1% cho kịch bản 0 lần cắt. BofA đã dời mốc cắt lãi đầu tiên sang năm 2027. Lãi suất Fed funds hiện ở vùng 3,5–3,75%.

Ba tháng trước, thị trường đặt cược nhiều lần cắt lãi trong 2026 và vàng leo lên đỉnh lịch sử. Khi đặt cược đó bị rút lại, cú điều chỉnh không nằm ở mặt báo địa chính trị — nó nằm ở đường cong lãi suất.

Lợi suất thực là thước đo, không phải tiêu đề chiến sự

So sánh trực tiếp cho thấy vàng đang ở thế bất lợi về phân bổ vốn. Lợi suất thực TIPS 10 năm ở mức 1,98%/năm, US10Y danh nghĩa ở 4,46%, tiền gửi Big4 Việt Nam kỳ 12 tháng vào khoảng 5,2%/năm. Vàng không trả bất kỳ lợi suất nào.

Điều này không có nghĩa vàng mất vai trò trú ẩn vĩnh viễn. Kênh truyền dẫn đã thay đổi trong chu kỳ này: khi cú sốc địa chính trị kéo theo lạm phát đẩy lợi suất thực, vàng phải cạnh tranh trực tiếp với các kênh sinh lãi. Vàng cần bốn điều kiện để phục hồi bền, gồm dầu hạ nhiệt về vùng 80–90 USD/thùng, lạm phát lõi Mỹ về dưới 3% nhiều tháng liên tiếp, Fed chuyển tín hiệu nới lỏng, và lợi suất thực TIPS 10 năm giảm rõ rệt từ vùng 1,98% về dưới 1,5%. Chừng nào những điều kiện này chưa được đáp ứng, câu chuyện phục hồi bền của vàng vẫn chỉ là kịch bản.

Góc nhìn cho nhà đầu tư Việt Nam đang nắm vàng

Chênh lệch giá SJC trong nước so với thế giới quy đổi vẫn ở vùng cao do cung vàng vật chất hạn chế và áp lực tỷ giá USD/VND. Người mua SJC hôm nay không chỉ cược vào pha phục hồi vàng quốc tế; họ còn chịu thêm rủi ro chênh lệch nội địa co lại nếu Nghị định 232/2025 mở thêm nguồn cung trong nửa cuối 2026.

Khung thực tế dưới điều kiện hiện tại: tỷ trọng vàng ở mức phòng thủ 5–10% danh mục là hợp lý, không phải tỷ trọng của kênh tăng trưởng. Người mua đỉnh tháng 1–2 ở vùng SJC trên 180 triệu đang chịu lỗ vốn chưa thực hiện; bán cắt lỗ ở vùng 161–164 triệu chỉ hợp lý khi cần dòng tiền hoặc đã đặt sai trọng số ban đầu. Quyết định đó không phụ thuộc vào việc câu chuyện vĩ mô đã kết thúc hay chưa.

Dòng tiền đang dịch chuyển rõ ràng theo lợi suất thực. Ba tín hiệu đáng theo dõi trong hai tuần tới: phát biểu định hướng chính sách đầu tiên của ông Warsh sau khi nhậm chức, CPI Mỹ tháng 5 dự kiến công bố giữa tháng 6, và diễn biến eo biển Hormuz. Câu hỏi đúng không phải "địa chính trị bất ổn có nên mua vàng không?" mà là "TIPS 10 năm đang đi về đâu?" Khi nào lợi suất thực xuyên thủng vùng 1,5% theo hướng giảm, câu chuyện vàng mới có nền tảng để kể lại.