Thông tư 08/2026/TT-NHNN có hiệu lực từ ngày 15/5/2026, cho phép các ngân hàng tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào mẫu số LDR. Đây là thay đổi mà nhóm Big4 trông chờ từ đầu năm. Lộ trình loại trừ tiền gửi Kho bạc theo Thông tư 26/2022 đã đẩy tỷ lệ LDR của họ sát ngưỡng tối đa 85%.Người Quan Sát

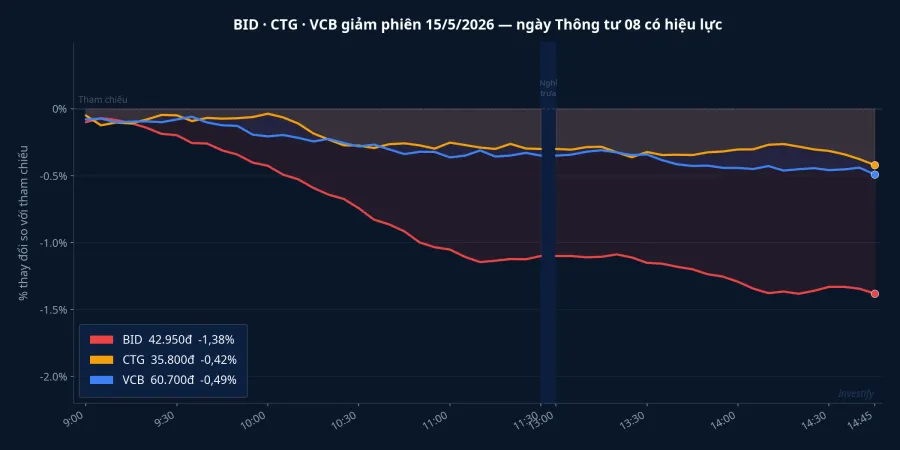

Tuy nhiên, cùng phiên 15/5, ba cổ phiếu Big4 niêm yết đều đóng cửa trong sắc đỏ: BID về 42.950 đồng (giảm 1,38%), CTG về 35.800 đồng (giảm 0,42%), VCB về 60.700 đồng (giảm 0,49%). Thị trường không ăn mừng khi tin tốt chính thức có hiệu lực. Nhìn vào con số và đọc lại phạm vi của Thông tư 08, câu trả lời dần hiện ra.

LDR là gì và tại sao Big4 bị áp lực từ đầu năm

Tỷ lệ LDR (tỷ lệ dư nợ cho vay trên tổng nguồn vốn huy động) là một trong những giới hạn an toàn quan trọng nhất của hệ thống ngân hàng. Theo quy định hiện hành, tỷ lệ này không được vượt quá 85% đối với nhóm Big4. Khi LDR sát ngưỡng, ngân hàng về mặt kỹ thuật không còn nhiều dư địa để tăng dư nợ cho vay mới.

Vấn đề xuất hiện từ đầu năm 2026 khi Thông tư 26/2022 đưa lộ trình loại trừ tiền gửi Kho bạc ra khỏi mẫu số LDR lên mức 100%.VietnamBiz Trước đó, lộ trình được thực hiện theo từng bước: loại trừ 50% vào năm 2023, 60% vào năm 2024, 80% vào năm 2025. Đến ngày 1/1/2026, 100% tiền gửi Kho bạc không còn được tính vào mẫu số LDR, khiến tỷ lệ này thu hẹp đột ngột và đẩy LDR của Big4 lên sát ngưỡng 85%.

Thông tư 08 đảo ngược một phần lộ trình này: từ nay, 20% tiền gửi có kỳ hạn của Kho bạc được tính trở lại vào mẫu số LDR. Điều chỉnh chỉ áp dụng cho khoản tiền gửi có kỳ hạn, không bao gồm tiền gửi thanh toán, và có hiệu lực ngay kể từ ngày ban hành.

Điều quan trọng cần hiểu rõ: đây là điều chỉnh kỹ thuật trong công thức tính toán. Mẫu số LDR được nới rộng hơn, tỷ lệ LDR báo cáo hạ xuống, nhưng tổng nguồn vốn thực sự trong hệ thống không thay đổi. Ngân hàng không có thêm đồng vốn thực nào từ Thông tư 08.

Dư địa cho vay Big4 mở thêm bao nhiêu

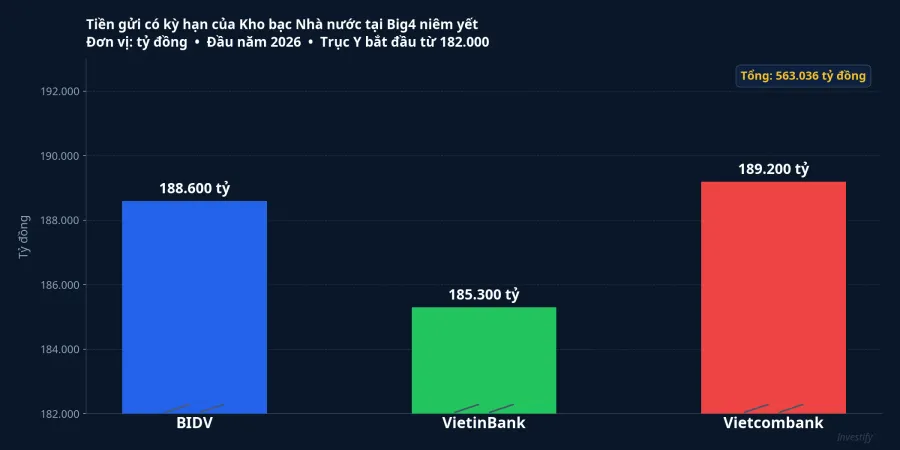

Điều đáng chú ý là quy mô tiền gửi Kho bạc tại các ngân hàng Big4. Theo VietnamBiz, tổng số dư tiền gửi có kỳ hạn của Kho bạc Nhà nước tại ba ngân hàng niêm yết đạt khoảng 563.036 tỷ đồng vào đầu năm 2026, tăng gần 39% so với cuối năm 2025.VietnamBiz Quy mô phân bổ tương đương nhau: khoảng 188.600 tỷ tại BIDV, 185.300 tỷ tại VietinBank và 189.200 tỷ tại Vietcombank.

Áp công thức 20%, phần mẫu số LDR của mỗi ngân hàng được cộng thêm khoảng 37.000 đến 38.000 tỷ đồng. Với mức trần LDR 85%, dư địa cho vay lý thuyết mở thêm khoảng 31.000 đến 31.500 tỷ đồng mỗi ngân hàng.

Con số nghe có vẻ lớn, nhưng cần đặt cạnh quy mô dư nợ thực tế. BIDV hiện có dư nợ khoảng 2,39 triệu tỷ đồng, VietinBank khoảng 2,03 triệu tỷ, và Vietcombank khoảng 1,75 triệu tỷ. Phần dư địa mới chỉ tương đương khoảng 1,3 đến 1,8% dư nợ hiện hữu của mỗi ngân hàng. Đủ để hạ LDR báo cáo xuống vùng an toàn hơn, nhưng không phải lực đẩy đủ mạnh để thay đổi tốc độ tăng trưởng tín dụng cả năm.

Agribank, thành viên Big4 chưa niêm yết, chưa có số liệu tách bạch về tiền gửi Kho bạc. Tuy nhiên với dư nợ khoảng 2 triệu tỷ và vai trò lịch sử là kênh dẫn vốn Kho bạc lớn tại khu vực nông nghiệp và nông thôn, biên độ hưởng lợi nhiều khả năng không khác xa ba ngân hàng đã niêm yết.

Tại sao cổ phiếu vẫn đỏ dù tin tốt

Nhìn vào con số là một phần. Phần còn lại là hiểu Thông tư 08 giải quyết nút thắt nào và để lại nút nào.

Câu chuyện thanh khoản 2026 có ba lớp áp lực mà Thông tư 08 không chạm tới. Báo Đầu Tư đặt thẳng câu hỏi này: nới LDR và nới trần tiền gửi Kho bạc vẫn chưa giải toả được cơn khát thanh khoản năm nay.Báo Đầu Tư

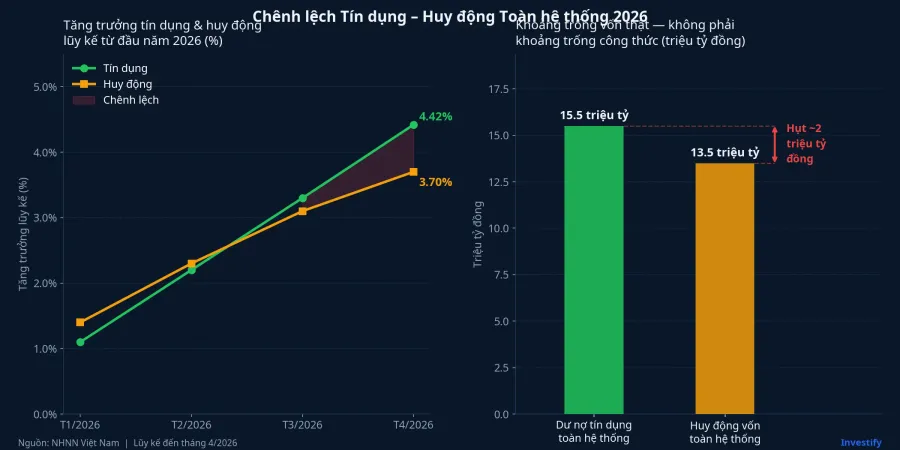

Áp lực thứ nhất là khoảng trống vốn thực. Chênh lệch giữa tổng tín dụng và tổng huy động toàn hệ thống đã giãn ra khoảng 2 triệu tỷ đồng: tín dụng tăng 4,42% lũy kế từ đầu năm 2026 trong khi huy động không theo kịp nhịp này. Thông tư 08 chỉ cho phép ghi nhận lại một phần tiền gửi đang có sẵn vào mẫu số, không tạo ra nguồn vốn mới.

Áp lực thứ hai liên quan đến cấu trúc kỳ hạn. Phần lớn nguồn huy động có kỳ hạn ngắn, trong khi nhu cầu vay trung và dài hạn ngày càng tăng. Đây là bài toán cấu trúc nằm ngoài phạm vi điều chỉnh của bất kỳ thông tư nào về công thức LDR.

Áp lực thứ ba là sự nhầm lẫn giữa "dư địa được phép cho vay" và "tiền có sẵn để giải ngân". Dù LDR hạ xuống theo công thức, ngân hàng muốn tăng trưởng tín dụng thực sự vẫn phải huy động thêm vốn thực trên thị trường. Vòng tròn này quay trở lại áp lực đầu tiên.

Hai hướng sử dụng dư địa mới

Với khoảng 31.000 tỷ đồng dư địa LDR vừa mở thêm, mỗi ngân hàng Big4 có hai hướng hành động. Hướng thứ nhất là đẩy tín dụng: tận dụng dư địa để tăng dư nợ cho vay, từ đó tăng thu nhập lãi thuần. Hướng thứ hai là giảm áp lực huy động: dùng dư địa để bớt cần huy động tiền gửi bằng mọi giá, từ đó có điều kiện giảm lãi suất tiết kiệm và cắt giảm chi phí vốn.

Diễn biến phiên 15/5 cho thấy thị trường đang định giá theo hướng thứ hai. Lý luận khá đơn giản: nếu Big4 chuẩn bị bung tín dụng mạnh từ dư địa mới, dòng tiền thường mua cổ phiếu ngân hàng trước khi tin tốt có hiệu lực, không phải bán ra sau khi tin có hiệu lực. Việc cả ba mã cùng đỏ ngay ngày Thông tư có hiệu lực hàm ý nhà đầu tư đọc Thông tư 08 là công cụ phòng ngừa — gỡ một nút thắt áp lực — hơn là tín hiệu mở rộng.

Hai tín hiệu đáng theo dõi trong hai đến bốn tuần tới

Hai dữ liệu quan sát sẽ giúp xác nhận hoặc phủ nhận kịch bản phòng ngừa.

Tín hiệu thứ nhất là lãi suất huy động kỳ hạn 12 tháng của Big4. Hiện nhóm này duy trì lãi suất tiết kiệm 12 tháng quanh vùng 5 đến 5,5% mỗi năm. Nếu trong hai đến bốn tuần tới, Big4 điều chỉnh lãi suất kỳ hạn dài xuống, đó là xác nhận rõ ràng: dư địa LDR đang được dùng để hạ chi phí vốn, không phải để tăng trưởng cho vay.

Tín hiệu thứ hai là tốc độ tăng trưởng tín dụng tuần qua báo cáo của Ngân hàng Nhà nước. Tín dụng hiện ở mức tăng 4,42% lũy kế từ đầu năm 2026. Nếu con số này tăng nhanh về vùng 5,5 đến 6% trong tháng 5 và 6, Big4 đang dùng dư địa để mở rộng cho vay thực sự.

Thông tư 08 gỡ được một nút trong ba nút thắt thanh khoản 2026. Kỳ vọng về tác động lên lợi nhuận ngân hàng cần được hiệu chỉnh về đúng phạm vi: dư địa mới chiếm khoảng 1,3 đến 1,8% dư nợ hiện hữu, đủ để cải thiện hệ số an toàn trên báo cáo, nhưng chưa đủ để thay đổi bức tranh tăng trưởng tín dụng cả năm. Kịch bản nào có xác suất cao hơn sẽ hiện rõ trong hai đến bốn tuần tới, khi hai tín hiệu trên xuất hiện.