Sáng 15/5, KOSPI vượt ngưỡng 8.000 điểm lần đầu tiên trong lịch sử.CNBC Cùng tuần đó, VN-Index đóng phiên 14/5 ở 1.925,46 điểm, đỉnh lịch sử mới của thị trường Việt Nam. Nhìn qua tiêu đề đơn giản: hai chỉ số lớn của khu vực cùng ở vùng đỉnh trong một tuần. Nhưng khi đào sâu vào cơ chế, người ta thấy hai câu chuyện hoàn toàn khác nhau. Tín hiệu từ thị trường Hàn Quốc không nói gì nhiều về triển vọng của VN-Index.

KOSPI 8.000: Câu chuyện của hai cổ phiếu chip nhớ

Cú tăng 37% của KOSPI trong vòng một tháng qua không phải câu chuyện về kinh tế Hàn Quốc hồi phục rộng.CNBC Đó là câu chuyện về một sản phẩm rất cụ thể: bộ nhớ băng thông cao (HBM), loại chip nhớ đặc biệt dùng trong các máy chủ AI thế hệ mới của Nvidia.

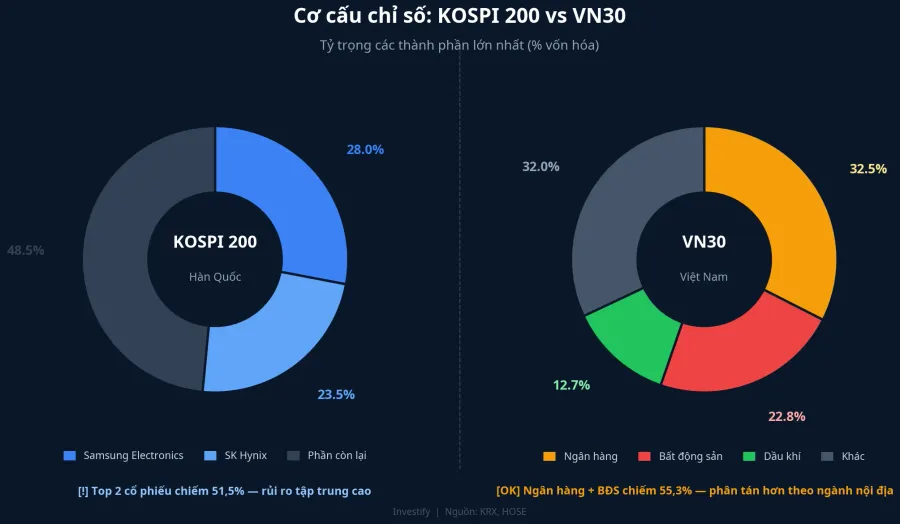

Samsung Electronics và SK Hynix hiện chiếm tổng cộng 51,5% trọng số trong KOSPI 200, trong đó Samsung 28% và SK Hynix 23,5%. Tỷ trọng kết hợp này đã tăng 12,8 điểm phần trăm chỉ trong khoảng 5 tháng, từ mức 38,7% đầu năm.CNBC Nói cách khác, hơn một nửa tổng trọng số của chỉ số này nằm vào tay hai tên. Khi nhà đầu tư toàn cầu đổ tiền vào câu chuyện AI qua đường chip nhớ, hầu như toàn bộ dòng tiền đó đều dồn vào hai cổ phiếu này.

SK Hynix hiện nắm giữ khoảng 70% đơn hàng HBM của Nvidia.TradingKey Quý 1/2026, biên lợi nhuận hoạt động của SK Hynix đạt 72%, vượt cả Nvidia ở mức 65%. Lần đầu tiên trong lịch sử ngành điện tử, một nhà cung cấp chip nhớ kiếm được nhiều hơn khách hàng đầu cuối tính trên mỗi đồng doanh thu. Tuần này, SK Hynix lần đầu vượt Samsung Electronics về vốn hóa thị trường, một sự đảo vai chưa từng xảy ra trong ngành điện tử Hàn Quốc.Seoul Economic Daily

Tình trạng thiếu hụt HBM được dự báo kéo dài đến năm 2028, và đó là nhiên liệu cho cú tăng 37% trong một tháng của KOSPI.TradingKey Nhưng chính điều đó cũng là điểm yếu cấu trúc: khi hơn một nửa chỉ số phụ thuộc vào một chu kỳ công nghệ đơn lẻ, biến động tiềm năng theo cả hai chiều đều rất lớn.

VN-Index 1.925: Cơ chế tăng điểm phân tán hơn

VN-Index leo lên đỉnh theo một logic khác hẳn. Cơ cấu chỉ số trải rộng qua nhiều ngành theo các chu kỳ kinh tế khác nhau. Trong rổ VN30, nhóm ngân hàng gồm VCB, BID, CTG, MBB, ACB, VPB, HDB, VIB chiếm khoảng 32,5% trọng số; bất động sản chiếm khoảng 22,8%; dầu khí khoảng 12,7%; thép, hóa chất và các ngành khác chiếm phần còn lại. Cặp cổ phiếu lớn nhất — thường là VCB cộng với VHM hoặc VIC — cũng chỉ ở vùng 13–16% tổng trọng số. Không có cặp nào chiếm quá một nửa như ở KOSPI 200.

Đợt phục hồi từ phiên 7/4 đến phiên 14/5, VN-Index tăng từ 1.677,54 lên 1.925,46 điểm, tương đương khoảng 14,8% trong 5 tuần. Cú tăng này được chia đều qua nhiều nhóm ngành: dầu khí (GAS, BSR), ngân hàng quốc doanh (VCB, BID), và nhóm Vingroup (VHM, VIC). Đặc biệt trong phiên 14/5, dầu khí và Vingroup dẫn dắt trong khi một số mã ngân hàng và bất động sản lại giảm ngược chiều. Đây là mô tả điển hình của một thị trường mà các ngành luân phiên kéo nhau lên, không phải một ngành kéo cả.

Cơ chế này có hàm ý thực tế cho nhà đầu tư cá nhân. Để VN-Index giảm 10%, thị trường cần một cú sốc đủ rộng để tác động đồng thời đến ngân hàng, bất động sản, dầu khí và các nhóm lớn khác. Cụ thể hơn, cần một biến cố vĩ mô có sức lan rộng: Fed siết mạnh hơn kỳ vọng, lãi suất USD bật cao, hay một sự kiện địa chính trị lớn. Còn KOSPI hiện nay chỉ cần một quý kém đẹp của SK Hynix.

Rủi ro tập trung: bài học từ lịch sử

Đây không phải lần đầu thị trường chứng kiến một chỉ số phụ thuộc quá nặng vào một tên. Lịch sử có hai bài học rõ ràng nhất.

Nokia ở thị trường Phần Lan là ví dụ kinh điển. Vào đỉnh điểm năm 2000, Nokia chiếm khoảng 70% vốn hóa của sàn Helsinki và tương đương 4% GDP Phần Lan.Wired Khi iPhone ra đời và Nokia mất vị thế thống trị sau năm 2007, thị trường chứng khoán Phần Lan trải qua một thập kỷ trì trệ. Nguyên nhân không phải do kinh tế Phần Lan yếu về nền tảng, mà vì chỉ số đã quá phụ thuộc vào một cái tên duy nhất.

Nvidia trong S&P 500 những năm 2024–2025 là bài học gần hơn. Có những phiên Nvidia một mình giải thích phần lớn biến động của cả chỉ số S&P 500. Khi Nvidia điều chỉnh vài phần trăm vì lo ngại nhu cầu chip AI chậm lại, cả chỉ số cùng giảm dù 499 cổ phiếu còn lại không có tin xấu gì. KOSPI 200 hôm nay đang ở vị trí tương tự, nhưng ở quy mô lớn hơn và tập trung hơn: hai cổ phiếu thay vì một.

Yếu tố nào có thể đảo chiều đợt tăng của KOSPI? Ít nhất ba kịch bản đáng theo dõi: Nvidia điều chỉnh lịch giao hàng dòng chip GB300, Samsung chậm trễ thêm trong chứng nhận HBM3E, hoặc căng thẳng địa chính trị bán dẫn leo thang. Với 51,5% chỉ số tập trung vào hai cổ phiếu, cú điều chỉnh khi xuất hiện sẽ nhanh và sâu.

Tín hiệu nào thực sự quan trọng với danh mục Việt Nam

Khi đọc tiêu đề "thị trường toàn cầu lên đỉnh" sáng nay, điều quan trọng là phân tách đúng tầng tín hiệu. KOSPI 8.000 là tin của thị trường chip nhớ Hàn Quốc. Đây không phải tín hiệu cho danh mục cổ phiếu Việt Nam.

Các biến số thực sự tác động đến VN-Index trong giai đoạn này là: diễn biến đồng USD và lợi suất trái phiếu Mỹ (ảnh hưởng trực tiếp đến dòng vốn ngoại vào HOSE), giá dầu Brent (ảnh hưởng đến GAS, BSR, PVD và các mã dầu khí đang dẫn dắt), kết quả kinh doanh quý 1/2026 của các ngân hàng lớn, và thanh khoản thị trường. Phiên 14/5, khối lượng giao dịch trên HOSE đạt 672 triệu cổ phiếu, mức cao nhất trong tháng và là dấu hiệu dòng tiền chưa rút.

Nếu thanh khoản tuần này không duy trì trên ngưỡng 25.000 tỷ đồng giá trị giao dịch mỗi phiên, kịch bản điều chỉnh kỹ thuật 3–5% từ vùng 1.925 là có khả năng cao hơn. Nhưng đó là tín hiệu nội địa, không phải tín hiệu từ Seoul.

Cùng đỉnh, khác rủi ro

VN-Index ở đỉnh 1.925 và KOSPI ở đỉnh 8.000 là hai sự kiện diễn ra đồng thời, nhưng không phải cùng một câu chuyện. KOSPI đang chịu rủi ro tập trung cực độ: hơn một nửa chỉ số phụ thuộc vào chu kỳ HBM và vị thế của hai công ty. VN-Index có cơ chế phân tán hơn đáng kể. Rủi ro vẫn có, nhưng đến từ các biến số vĩ mô rộng hơn, không phải từ một cặp cổ phiếu.

Nhà đầu tư có thể cân nhắc: Ở vùng đỉnh lịch sử, duy trì tỷ trọng tiền mặt 15–20% và cân nhắc chốt một phần lợi nhuận với các vị thế đã tăng 20–30% là khung quản trị rủi ro phổ biến, không phải khuyến nghị cụ thể cho từng mã.

Tín hiệu đáng theo dõi trong tuần tới: diễn biến USD Index và lợi suất trái phiếu Mỹ kỳ hạn 10 năm, giá dầu Brent so với ngưỡng 70 USD, kết quả kinh doanh quý 1/2026 của VCB và BID, và thanh khoản HOSE so với ngưỡng 25.000 tỷ đồng. Những số liệu này sẽ trả lời câu hỏi VN-Index có thể giữ được vùng đỉnh hay không. KOSPI 8.000 không có khả năng trả lời câu hỏi đó thay.