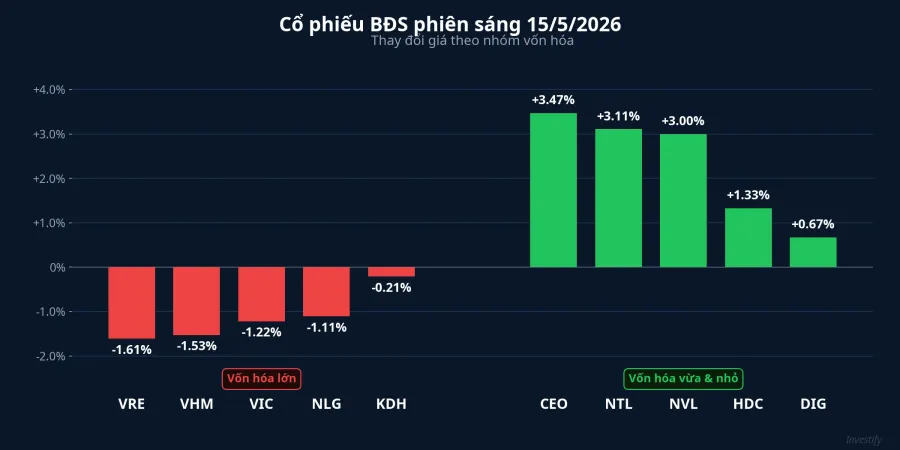

Phiên sáng 15/5, VN-Index đứng ở 1.921,98 điểm, thấp hơn đỉnh lịch sử 1.925,46 lập ngày hôm qua đúng 3,48 điểm. Bề mặt chỉ số trông yên. Bên dưới, rổ bất động sản tách thành hai dòng đi ngược chiều nhau: VHM mất 1,53%, VRE mất 1,61%, VIC lùi 1,22% trong khi CEO tăng 3,47%, NTL tăng 3,11%, NVL tăng 3,00%. Cùng một ngành, cùng một phiên sáng, hai bức tranh hoàn toàn khác nhau.

Nhóm vốn hóa lớn đỏ là phản ứng chốt lời điển hình sau cú tăng của phiên hôm qua: VHM đã bật 2,95% ngày 14/5, VIC bật 3,98%. Họ đã phản ứng với tin hạ tầng từ ngày hôm trước và nay một bộ phận nhà đầu tư cá nhân chốt lời. Nhóm vốn hóa vừa và nhỏ thì khác: CEO, NTL, NVL, HDC, DIG đang tăng trong khi cả thị trường bình thản. Yếu tố phân tách không nằm ở tâm lý ngành chung. Nó nằm ở một câu hỏi rất cụ thể: quỹ đất của doanh nghiệp nằm ở đâu trên bản đồ hạ tầng TP.HCM.

Danh mục 381.000 tỷ và hạn chót bảy tuần

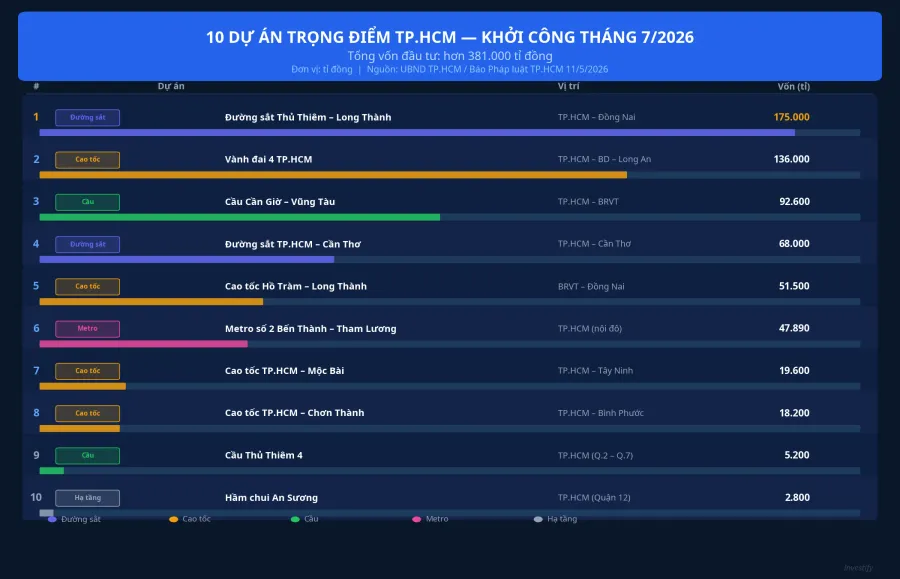

Ngày 11/5, Báo Pháp luật TP.HCM công bố danh mục 10 dự án trọng điểm TP.HCM sẽ khởi công trong tháng 7/2026, tổng vốn hơn 381.000 tỷ đồng.Pháp luật TP.HCM Bí thư Thành ủy TP.HCM Trần Lưu Quang trước đó cho biết tháng 7/2026 thành phố sẽ khởi động loạt dự án tổng vốn hơn 10 tỷ USD.Báo Mới

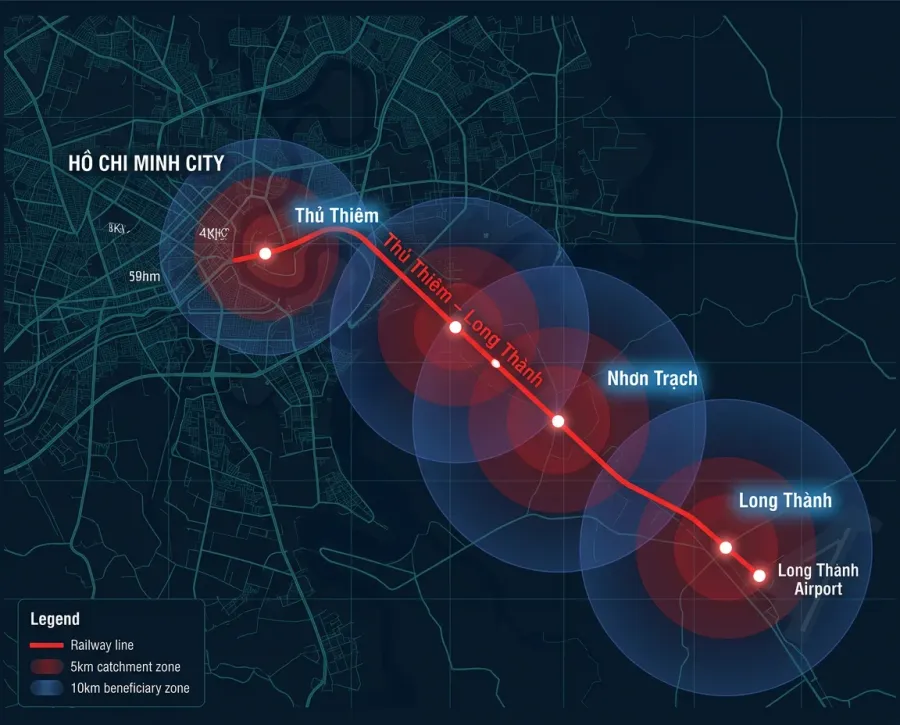

Ba dự án lớn nhất trong danh sách nằm dọc trục Đông Nam thành phố. Đường sắt Thủ Thiêm – Long Thành dài khoảng 47,7km với khoảng 19 ga, tổng vốn ước tính hơn 175.000 tỷ đồng; UBND TP.HCM yêu cầu khởi công trước ngày 2/7/2026 theo phương thức PPP hợp đồng BT.VietnamPlus Cầu vượt biển Cần Giờ – Bà Rịa – Vũng Tàu dài hơn 14km có tổng vốn hơn 92.600 tỷ đồng, cũng theo PPP-BT. Cao tốc đô thị Hồ Tràm – sân bay Long Thành dài 42km với 6 làn, tổng vốn hơn 51.500 tỷ đồng.

Điểm khác biệt của đợt công bố này so với các bản tin hạ tầng trước đây không phải ở quy mô. Điểm khác biệt là hạn chót pháp lý cụ thể. Trước ngày 2/7/2026 nghĩa là còn khoảng bảy tuần. Khi mốc khởi công được khóa cứng bằng yêu cầu của UBND thành phố, dòng tiền có cơ sở để bắt đầu định giá lại quỹ đất theo bán kính tác động của từng tuyến, thay vì chờ đợi thêm.

Cơ chế: tại sao hạ tầng đẩy giá cổ phiếu ngay trong phiên

Doanh thu thực của một dự án bất động sản dọc tuyến hạ tầng mới thường phải mất 3 đến 5 năm kể từ ngày khởi công mới ghi nhận được vào báo cáo tài chính. Nhưng giá cổ phiếu phản ứng ngay trong phiên hôm nay. Vì sao?

Cơ chế đầu tiên là định giá kỳ vọng thông qua NAV. Quỹ đất chưa có hạ tầng kết nối được định giá theo giá đất nông nghiệp hoặc đất đô thị cấp thấp. Khi tuyến đường sắt hoặc cao tốc được xác nhận khởi công, giá đất vùng ảnh hưởng được điều chỉnh theo mặt bằng đô thị mới, đôi khi tăng vài lần so với mức cũ. Phần điều chỉnh đó đi thẳng vào NAV ước tính của doanh nghiệp sở hữu quỹ đất, kéo theo P/B mục tiêu mà thị trường gán.

Cơ chế thứ hai là chi phí vốn. Doanh nghiệp có dự án gần trục hạ tầng mới thường huy động trái phiếu và vay ngân hàng với điều khoản tốt hơn, vì tài sản thế chấp được định giá lại theo mặt bằng mới. DIC Corp, chẳng hạn, sở hữu dự án Long Tân 332ha tại Nhơn Trạch. Khi tuyến đường sắt qua Nhơn Trạch được xác nhận, giá trị tài sản thế chấp của toàn bộ dự án tăng theo, mở rộng dư địa huy động vốn của công ty.

Phân hóa thật: hai bộ lọc quyết định mức thụ hưởng

Không phải cổ phiếu bất động sản nào cũng hưởng lợi như nhau. Hai bộ lọc quyết định mức độ thụ hưởng thực sự.

Bộ lọc địa lý. Trục đường sắt Thủ Thiêm – Long Thành đi qua phía Đông TP.HCM (Thủ Đức, khu Bình Trưng – Cát Lái) và vùng Long Thành – Nhơn Trạch thuộc Đồng Nai. Ba nhóm doanh nghiệp có tỷ trọng dự án trực tiếp dọc trục này là KDH, NLG và DIG.

Khang Điền (KDH) đang sở hữu cụm đô thị khoảng 40ha tại khu Bình Trưng – Cát Lái và hơn 500–600ha quỹ đất tại Thủ Đức, Bình Tân và Bình Chánh,TechProfit phần lớn nằm trong bán kính gần trục đường sắt. Nam Long (NLG) có Nam Long Đại Phước 45ha tại Nhơn Trạch và Nam Long Waterfront khoảng 170ha tại Đồng Nai.Nam Long DIC Corp (DIG) có Long Tân 332ha tại Nhơn Trạch. Đây là ba quỹ đất có vị trí địa lý trực tiếp trên trục hạ tầng mới.

Các doanh nghiệp có quỹ đất chủ yếu ở khu Tây hoặc khu Nam thành phố không nhận tác động trực tiếp từ trục Đông. Phần phản ứng giá trong phiên với họ thuộc về tâm lý ngành, không thuộc về định giá kỳ vọng có cơ sở.

Bộ lọc pháp lý. Quỹ đất chỉ chuyển thành doanh thu khi qua đủ các vòng giấy phép: chấp thuận chủ trương đầu tư, quy hoạch 1/500, giấy phép xây dựng, và đủ điều kiện huy động vốn từ khách hàng. Doanh nghiệp đã hoàn thiện pháp lý có thể mở bán ngay khi hạ tầng triển khai. Doanh nghiệp còn vướng pháp lý chỉ nhận được phần tăng giá đất trên sổ sách, không chuyển thành dòng tiền trong 1 đến 2 năm tới. Đây là ranh giới phân tách giữa "hưởng lợi thực" và "hưởng lợi trên giấy".

Bẫy kỳ vọng: hạ tầng đến trước, doanh thu đến sau nhiều năm

Phản ứng giá trong phiên hôm nay là định giá kỳ vọng, không phải lợi nhuận đã thành hình. Khoảng cách từ khởi công đến doanh thu bất động sản ghi nhận vào báo cáo thường kéo dài 3 đến 5 năm: khoảng 12 đến 18 tháng giải phóng mặt bằng đoạn liên quan, khoảng 12 đến 24 tháng hoàn thiện pháp lý dự án bất động sản kề tuyến, và thêm 6 đến 12 tháng mở bán và đủ điều kiện bàn giao.

Trong khoảng thời gian đó, mỗi điều chỉnh tiến độ đều có thể kéo lịch trình lùi thêm 6 đến 12 tháng: chậm giải ngân vốn PPP, vướng đền bù, thay đổi chủ trương đầu tư. Tuyến metro Bến Thành – Suối Tiên là ví dụ dài nhất: khởi công năm 2012, đi vào vận hành thương mại cuối năm 2024, hơn 12 năm sau ngày khởi công đầu tiên.

Trục đường sắt Thủ Thiêm – Long Thành đặt hạn chót khởi công, không phải hạn chót vận hành. Kỳ vọng được định giá ngay hôm nay; doanh thu thực sẽ đến vào cuối thập kỷ này, với giả định không có trễ tiến độ lớn.

Bốn câu hỏi trước khi vào vị thế

Phân hóa trong rổ bất động sản phiên sáng nay phản ánh thị trường đang đọc kỹ từng cái tên hơn là mua chung cả ngành theo tin. Đó là tín hiệu chất lượng phân tích tốt hơn. Bốn câu hỏi đáng đặt ra để đánh giá mức độ thụ hưởng thực của một doanh nghiệp cụ thể:

Thứ nhất, quỹ đất của doanh nghiệp có nằm trong bán kính 5 đến 10km của một ga đường sắt hoặc nút giao cao tốc cụ thể không? Tên tỉnh chung chung không đủ để định giá; cần bản đồ quy hoạch chi tiết với tọa độ cụ thể.

Thứ hai, quỹ đất đó đã qua vòng pháp lý nào? Đã có giấy phép xây dựng và đủ điều kiện huy động vốn, hay vẫn đang dừng ở chấp thuận chủ trương đầu tư?

Thứ ba, doanh nghiệp đang ở giai đoạn nào của chu kỳ nợ? Trái phiếu sắp đáo hạn lớn trong 6 đến 12 tháng tới có thể buộc bán tài sản trước khi quỹ đất kịp được định giá lại theo mặt bằng mới.

Thứ tư, mức định giá hiện tại đã phản ánh bao nhiêu phần trăm kỳ vọng hạ tầng? P/B trên 2 lần vào thời điểm khởi công thường đã nhúng phần lớn kỳ vọng; P/B dưới 1 lần với pháp lý sạch còn dư địa định giá lại đáng kể.

Tín hiệu đáng theo dõi trong tuần tới: UBND TP.HCM công bố chi tiết tiến độ từng dự án, kết quả phiên đấu thầu PPP (nếu có), và diễn biến dòng tiền vào nhóm vốn hóa vừa nhỏ có quỹ đất trực tiếp trên trục Đông trong những phiên tiếp theo.