Ngày 13/5/2026, Washington chứng kiến hai sự kiện xảy ra trong vài giờ, độc lập về nguyên nhân nhưng cùng dội vào một câu hỏi mà toàn bộ thị trường tài chính đang chờ lời giải: lãi suất Mỹ sẽ đi về đâu trong sáu tháng tới?

Buổi sáng, Thượng viện phê chuẩn Kevin Warsh, Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed), với tỷ lệ 54-45. Đây là tỷ lệ phê chuẩn sát nhất trong kỷ nguyên hiện đại của Fed, khi Thượng nghị sĩ John Fetterman (đảng Dân chủ, bang Pennsylvania) là thành viên Dân chủ duy nhất bỏ phiếu ủng hộ. Tổng thống Donald Trump đề cử Warsh với kỳ vọng Fed sẽ linh hoạt hơn cựu Chủ tịch Jerome Powell trong việc hạ lãi suất.CNBC

Vài giờ sau, Cục Thống kê Lao động Mỹ công bố chỉ số giá sản xuất (PPI) tháng 4 tăng 1,4% so với tháng trước, gấp gần ba lần dự báo trung bình 0,5% của Dow Jones và cao nhất kể từ tháng 3/2022. Lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm vọt lên 4,48%, cao nhất từ tháng 7/2025.Yahoo Finance

Bức tranh lớn đang định hình theo một hướng không dễ chịu: Warsh kế thừa một Fed mà dữ liệu đã dẫn dắt trước. Vấn đề không nằm ở chiếc ghế Chủ tịch, mà nằm ở những con số đang ngồi ở ghế lái.

PPI tháng 4: Cú sốc tập trung ở năng lượng

Nhìn vào cơ cấu PPI tháng 4, đây không phải lạm phát lan rộng trên mọi ngành. Khoảng 3/4 mức tăng giá hàng hóa đến từ năng lượng, với giá năng lượng tăng 7,8% và riêng giá xăng bán buôn tăng tới 15,6%. Xung đột Iran đẩy áp lực vào chuỗi cung ứng dầu mỏ, kéo giá xăng tại trạm vượt 4 USD/gallon.CNBC

Về lý thuyết tiền tệ, cú sốc nguồn cung năng lượng thường được xem là "tạm thời" và không đòi hỏi phản ứng chính sách mạnh. Đây là lập luận để Fed có thể bỏ qua một lần tăng PPI mà không điều chỉnh lãi suất. Nhưng PPI lõi (loại trừ thực phẩm và năng lượng) cũng vượt kỳ vọng trong tháng 4, và đây là tháng thứ hai liên tiếp dữ liệu giá đi ngược dự báo sau khi CPI tháng 4 cũng cao hơn kỳ vọng ngay ngày hôm trước. Khi cả CPI lẫn PPI cùng vượt kỳ vọng hai tháng liên tiếp, lập luận "lạm phát tạm thời" trở nên khó bảo vệ hơn nhiều.

Đây là bài toán Warsh phải giải ngay từ kỳ họp FOMC đầu tiên của ông: đóng khung cú sốc năng lượng là yếu tố nhất thời để giữ dư địa cắt lãi suất, hay thừa nhận lạm phát đang tái hình thành để giữ uy tín chính sách tiền tệ dài hạn?

Kevin Warsh: Phức tạp hơn nhãn "diều hâu hay bồ câu"

Đánh giá Warsh theo nhị phân diều hâu-bồ câu không cho đáp án gọn. Trong nhiệm kỳ đầu tại Hội đồng Thống đốc Fed (2006-2011), ông được nhận xét là ưu tiên kiểm soát lạm phát và nghiêng về chính sách tiền tệ thắt chặt hơn các thành viên khác.Motley Fool

Nhưng trong các phát biểu gần đây, Warsh đặt luận điểm rằng AI có thể giúp nền kinh tế giữ giá ổn định nhờ tăng năng suất, mở ra cơ sở lý thuyết cho lãi suất thấp hơn. Phiên điều trần phê chuẩn cho thấy ông tiếp cận lạm phát trong một môi trường phức tạp hơn, nơi ba lực tác động cùng lúc: năng suất từ AI, áp lực thuế quan, và cú sốc giá dầu.Council on Foreign Relations

Deutsche Bank nhận định: "Dù Warsh đã lập luận cho lãi suất thấp hơn, chúng tôi không coi ông là bồ câu về mặt cấu trúc. Quan điểm của ông vẫn nghiêng diều hâu so với mặt bằng chung của các thành viên FOMC." Khoảng cách giữa kỳ vọng của Tổng thống Trump và lập trường nghề nghiệp của Warsh chính là khoảng cách mà cuộc họp FOMC ngày 16-17/6 sẽ bắt đầu lấp đầy.

Thị trường đã định giá lại trước khi FOMC họp

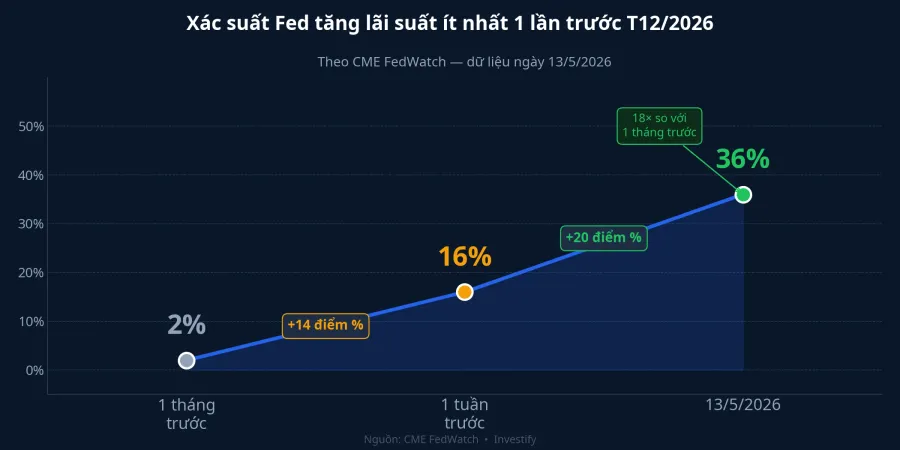

Không cần chờ đến kỳ họp FOMC, thị trường phái sinh đã hành động ngay trong phiên 13/5. Theo dữ liệu CME FedWatch, xác suất Fed tăng lãi suất ít nhất một lần đến tháng 12/2026 tăng lên khoảng 36%, từ mức 16% một tuần trước và chỉ 2% một tháng trước đó. Mức tăng 18 lần trong một tháng phản ánh sự đảo chiều kỳ vọng đáng kể.CNBC

Kịch bản cắt lãi suất vào nửa đầu 2026 mà Tổng thống Trump kỳ vọng đã không còn là kịch bản chính trong giá hợp đồng tương lai. Câu hỏi thị trường đặt ra đã chuyển từ "Fed cắt bao nhiêu lần?" sang "Fed có cần tăng lãi suất trong năm nay không?" Đây là dịch chuyển kỳ vọng đáng kể, xảy ra chỉ trong vòng một tháng.

Ba kênh truyền dẫn vào thị trường Việt Nam

Nếu Fed buộc phải giữ lãi suất cao lâu hơn, ba kênh truyền dẫn vào Việt Nam đã quan sát được ngay phiên 13/5.

Tỷ giá. Tỷ giá trung tâm USD/VND ở 25.123 đồng trong phiên 13/5, giá bán tại ngân hàng thương mại là 26.379 đồng, sát mức trần biên độ ±5%.GiaVang.net Lợi suất trái phiếu Mỹ ở vùng 4,48% kéo giãn chênh lệch lãi suất USD-VND, củng cố lực kéo đồng USD mạnh hơn trong nửa cuối năm. Với tỷ giá đã áp sát trần, dư địa hấp thụ thêm biến động từ bên ngoài không còn nhiều.

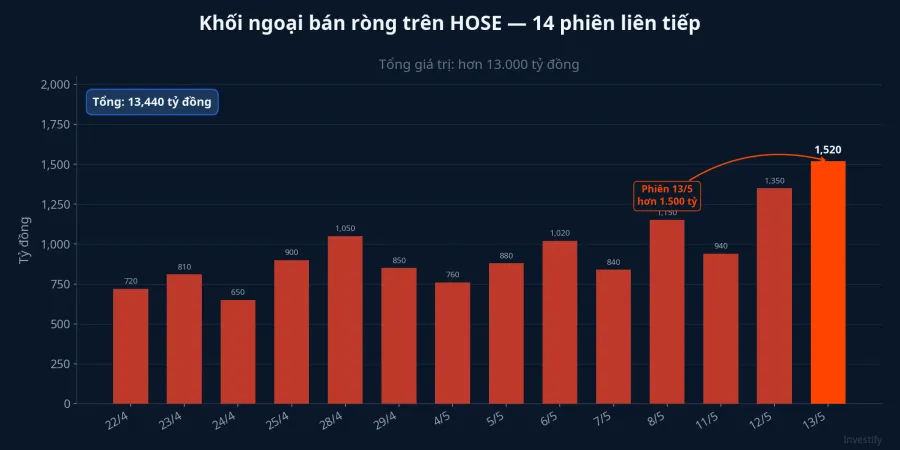

Dòng vốn ngoại. Khối ngoại bán ròng phiên thứ 14 liên tiếp trên HOSE, tổng giá trị hơn 13.000 tỷ đồng.CafeF Riêng phiên 13/5, dòng tiền rút ra hơn 1.500 tỷ đồng, tập trung ở FPT (380 tỷ), ACB (260 tỷ), VHM (243 tỷ), STB (193 tỷ). Điểm đáng chú ý: khối ngoại đồng thời mua ròng mạnh MSB với 545 tỷ đồng, cho thấy dòng vốn đang phân bổ lại theo câu chuyện cụ thể từng mã, không phải rút lui toàn diện khỏi thị trường Việt Nam.CafeF

Mặt bằng lãi suất trong nước. VN-Index đóng phiên 13/5 ở 1.898,37 điểm, mất 2,73 điểm và đánh rơi mốc 1.900. Khi lợi suất Mỹ ở vùng 4,48% và tỷ giá áp sát trần, dư địa Ngân hàng Nhà nước hạ lãi suất điều hành thêm bị thu hẹp lại. Hạ lãi suất trong điều kiện này sẽ kéo giãn thêm chênh lệch lãi suất USD-VND, trực tiếp đẩy áp lực rút vốn ngoại lớn hơn.

Ba câu hỏi FOMC sẽ trả lời ngày 16-17/6

Cuộc họp FOMC ngày 16-17/6 là phiên đầu tiên dưới sự chủ trì của Chủ tịch Warsh và thị trường sẽ đọc từng chữ trong tuyên bố cũng như họp báo. Ba câu hỏi cụ thể cần theo dõi: ngôn ngữ tuyên bố có còn để mở khả năng cắt lãi suất nửa cuối năm, hay chuyển hẳn sang trung lập hoàn toàn; dự báo lãi suất (dot plot) của các thành viên FOMC có điều chỉnh lên sau hai tháng CPI và PPI cùng vượt kỳ vọng; Warsh sẽ đóng khung cú sốc năng lượng là "tạm thời" hay thừa nhận rủi ro lạm phát đang tái hình thành.

Với nhà đầu tư Việt Nam, ba tín hiệu đáng theo dõi trong bốn tuần tới là: lợi suất trái phiếu Mỹ kỳ hạn 10 năm có duy trì trên 4,4% không, tỷ giá trung tâm có vượt ngưỡng 25.150 đồng không, và chuỗi bán ròng của khối ngoại có kéo dài qua 15 phiên liên tiếp không. Nếu cả ba tín hiệu cùng xấu, kịch bản dòng tiền nửa cuối năm cần được cập nhật lại. Nếu cả ba cùng cải thiện, câu chuyện Warsh-Fed linh hoạt vẫn còn cơ sở để quay trở lại.

Bức tranh lớn cho thấy: khi PPI leo lên mức cao nhất bốn năm đúng ngày tân Chủ tịch Fed nhậm chức, kỳ vọng "Warsh sẽ sớm hạ lãi suất" cần được đối chiếu với thực tế là dữ liệu mới đang viết lại kịch bản nhanh hơn bất kỳ nhân sự nào trong cuộc.