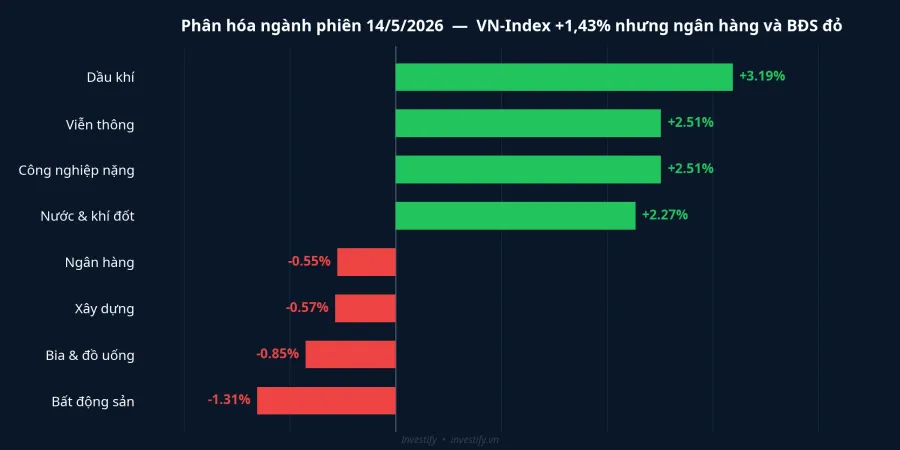

Phiên 14/5/2026, VN-Index đóng cửa ở 1.925,46 điểm, tăng 27,09 điểm so với phiên trước, lập đỉnh lịch sử mới vượt mốc 1.915,37 điểm của ngày 8/5.Báo Mới Nhưng con số đáng đọc kỹ nhất không phải chỉ số, mà là cấu trúc bên trong: 134 mã giảm so với 166 mã tăng, và hai ngành chiếm tỷ trọng lớn nhất trong danh mục của hầu hết nhà đầu tư cá nhân là ngân hàng (-0,55%) và bất động sản (-1,31%) đều đóng cửa đỏ. Khối ngoại bán ròng hơn 410 tỷ đồng ngay trong phiên lập đỉnh.VnEconomy Bức tranh lớn cho thấy đây là một đỉnh chỉ số được kéo bởi nhóm hẹp, không phải sóng tăng diện rộng.

Dầu khí dẫn dắt vì Brent, không phải vì nội tại ngành

Dầu khí tăng 3,19% là nhóm dẫn đầu phiên 14/5, kéo cùng các ngành công nghiệp nặng, viễn thông và nước-khí đốt cùng xanh. Để hiểu nguồn gốc của đà tăng này, cần nhìn ra ngoài biên giới thị trường Việt Nam.

Brent đóng cửa ngày 14/5 ở mức 105,97 USD/thùng. So với mức 100,06 USD ngày 7/5, mức tăng trong tuần là 5,9%. So với vùng giá khoảng 95 USD đầu tháng 4, Brent đã tăng hơn 11% trong chưa đầy sáu tuần. Lực đẩy chính đến từ leo thang ở eo biển Hormuz: Iran đưa hàng trăm tàu tấn công ra khu vực này, và Mỹ triển khai chiến dịch hộ tống tàu thương mại "Operation Project Freedom" từ ngày 4/5.Al Jazeera Khi một phần lớn lưu lượng dầu thế giới đi qua eo biển này bị đặt vào vùng rủi ro, thị trường phản ứng bằng cách đẩy giá lên ngay lập tức.

Brent ở vùng 100-110 USD truyền vào lợi nhuận doanh nghiệp dầu khí Việt Nam qua ba kênh khác nhau. Kênh đầu tiên là thượng nguồn: doanh thu khí thiên nhiên của GAS tham chiếu trực tiếp giá dầu thế giới qua công thức bán cho EVN và các nhà máy nhiệt điện; PVS hưởng lợi khi giá dầu cao thúc đẩy PetroVietnam tăng ngân sách thăm dò và triển khai mỏ mới như Lô B và Lạc Đà Vàng. PVD bị neo hơn vì hợp đồng giàn khoan thường cố định 6-12 tháng, nên dòng tiền hưởng lợi có độ trễ. Kênh thứ hai là lọc hóa dầu: biên lọc của BSR mở ra khi giá xăng dầu thành phẩm tăng nhanh hơn giá dầu thô đầu vào. Vốn hóa BSR đã tăng từ khoảng 129.900 tỷ đồng ngày 8/5 lên 151.700 tỷ đồng ngày 14/5, tương đương tăng 16,8% trong chỉ năm phiên.Vietstock Kênh thứ ba là phòng hộ địa chính trị: khi Hormuz leo thang, một phần dòng tiền tìm đến tài sản có quan hệ nhân quả với giá dầu như một biện pháp bảo vệ danh mục trước biến động năng lượng toàn cầu.

Tuy nhiên, dòng tiền không lan đều trong nội bộ ngành. Phiên 14/5, GAS tăng 3,06% lên 84.300 đồng, nhưng PVD lại giảm 2,95% xuống 32.900 đồng và PVS giảm 1,22% xuống 40.500 đồng. Cả PVD và PVS đều đã bứt phá mạnh phiên trước đó: PVD +6,44%, PVS +2,50%. Phiên đỉnh, dòng tiền dầu khí tập trung vào GAS và BSR, không lan sang toàn nhóm. Đây là dấu hiệu thận trọng cho những ai cân nhắc tham gia nhóm dầu khí khi giá đã chạy.

Ngân hàng đỏ vì chi phí vốn tăng, không phải vì nợ xấu

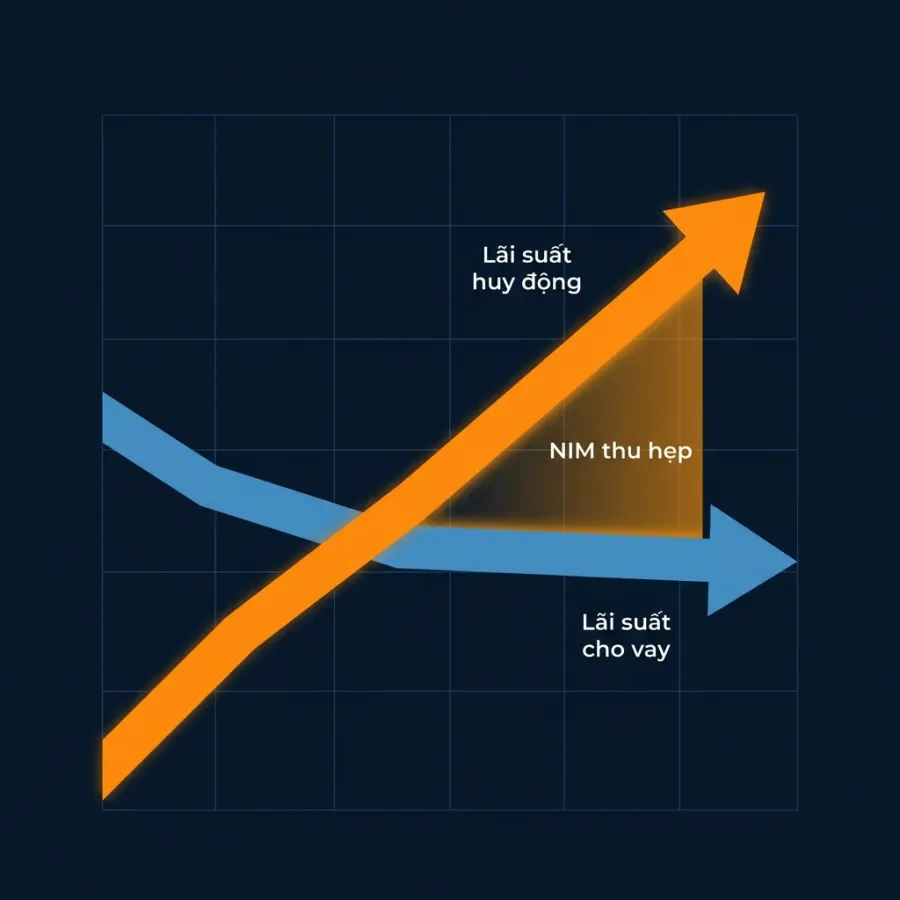

Ngân hàng giảm 0,55% phiên 14/5, biên độ nhỏ nhưng đặt cạnh đỉnh chỉ số thì đáng phân tích kỹ. Áp lực đến từ bài toán chi phí vốn, không phải từ lo ngại nợ xấu hay rủi ro thanh khoản.

Tốc độ tăng trưởng cho vay đang nhanh hơn tốc độ tăng trưởng huy động, tạo sức ép trực tiếp lên biên lãi ròng (NIM) của hệ thống ngân hàng.SSI Research Cơ chế vận hành qua ba tầng lớp liên tiếp. Tầng đầu tiên: từ đầu năm 2026, tiền gửi Kho bạc Nhà nước không còn được tính vào mẫu số khi tính tỷ lệ cho vay trên tiền gửi (LDR).Người Quan Sát Các ngân hàng quốc doanh Vietcombank, BIDV và VietinBank chịu ảnh hưởng mạnh nhất do vốn hưởng lượng tiền gửi Kho bạc lớn; để duy trì LDR dưới trần 85%, họ buộc phải tăng lãi suất tiền gửi kỳ hạn để hút tiền dân cư, đẩy chi phí huy động lên.

Tầng thứ hai: khi tăng trưởng cho vay vượt huy động trong nhiều tháng, các ngân hàng phải bù phần thiếu hụt bằng cách phát hành giấy tờ có giá hoặc vay trên thị trường liên ngân hàng. Cả hai kênh này đều đắt hơn tiền gửi không kỳ hạn từ khách hàng bán lẻ, đẩy chi phí bình quân lên cao hơn. Tầng thứ ba: lãi suất cho vay đầu ra rất khó điều chỉnh tăng cùng tốc độ. Doanh nghiệp đang trong giai đoạn đầu phục hồi, sức chịu đựng lãi suất cao còn hạn chế, nên ngân hàng không thể đơn giản chuyển chi phí sang phía người vay. Khoảng cách giữa chi phí vốn tăng và lãi suất cho vay neo giữ chính là phần NIM bị nén, và thị trường đang chiết khấu trước lo ngại này vào giá cổ phiếu ngân hàng từ bây giờ, trước khi báo cáo quý 2 công bố.

Bất động sản chịu áp lực kép từ tín dụng và lãi suất vay mua nhà

Bất động sản giảm 1,31% phiên 14/5, mức giảm mạnh nhất trong số 18 ngành được theo dõi. Ba nguồn áp lực độc lập cùng đổ vào nhóm này.

Nguồn thứ nhất là sự dịch chuyển trong cơ cấu tín dụng. Số liệu quý 1/2026 cho thấy tín dụng dành cho mảng xây dựng và triển khai dự án tăng 67% so với cùng kỳ năm trước, trong khi tín dụng cho chủ đầu tư bất động sản chỉ tăng 21%.StockBiz Tiền ngân hàng đang chảy về phía nhà thầu thi công, không phải chủ đầu tư phát triển dự án. Hệ quả trực tiếp là doanh thu và dòng tiền của các chủ đầu tư niêm yết tăng chậm hơn tín dụng toàn ngành, làm mờ câu chuyện phục hồi.

Nguồn thứ hai là lãi suất cho vay mua nhà vẫn neo cao. Khi chi phí vốn ngân hàng tăng như phân tích ở trên, các gói vay ưu đãi mua nhà gần như không còn dư địa giảm thêm. Sức cầu nhà ở phục hồi chậm trở thành rào cản trực tiếp đối với doanh thu và lợi nhuận của các chủ đầu tư. Nguồn thứ ba là tâm lý chốt lời sau đỉnh. Sau khi VN-Index lập đỉnh, dòng tiền thường có xu hướng chốt lời ở những nhóm đã tăng mạnh; nhiều mã bất động sản niêm yết đã tăng 30-40% từ đầu năm và là đối tượng chốt lời tự nhiên khi thị trường chạm vùng đỉnh kỹ thuật.

Ba tín hiệu cần theo dõi trong tuần tới

Phân kỳ ngành phiên 14/5 có thể là tạm thời hoặc báo hiệu thay đổi cấu trúc. Ba mốc sau đây sẽ cho câu trả lời sớm nhất.

Tín hiệu đầu tiên là Brent. Nếu giá dầu giữ vững trên 100 USD trong tuần tới, đà tăng của nhóm dầu khí có nền hỗ trợ cứng. Tuy nhiên, biến số quyết định vẫn là diễn biến ở Hormuz. Bất kỳ tín hiệu nào cho thấy đàm phán Mỹ-Iran tiến triển tích cực đều có thể kéo Brent về dưới 100 USD nhanh chóng và dập tắt lực đẩy toàn ngành dầu khí.

Tín hiệu thứ hai là lãi suất huy động kỳ hạn 12 tháng tại nhóm Big 4. Nếu các ngân hàng quốc doanh tiếp tục điều chỉnh tăng lãi suất tiền gửi trong tháng 5, áp lực NIM sẽ kéo dài sang ít nhất quý 3. Nhà đầu tư đang nắm giữ cổ phiếu ngân hàng nên cân nhắc chờ báo cáo kết quả kinh doanh quý 2 công bố trước khi có thêm hành động mới.

Tín hiệu thứ ba là xu hướng mua-bán ròng của khối ngoại. Bán ròng hơn 410 tỷ đồng ngay trong phiên đỉnh là tín hiệu thận trọng cần theo dõi liên tục. Nếu chuỗi bán ròng kéo dài thêm vài phiên, VN-Index khó duy trì vùng trên 1.920 điểm. Những ngành có tỷ trọng vốn ngoại lớn nhất, bao gồm ngân hàng và bất động sản niêm yết, thường là nơi áp lực bán xuất hiện đầu tiên khi khối ngoại rút chân.

Phiên 14/5 cho thấy hai thị trường đang chạy song song trong cùng một chỉ số: nhóm dầu khí hưởng lợi từ địa chính trị toàn cầu, và nhóm vốn hóa lớn gồm ngân hàng cùng bất động sản đang chịu áp lực cấu trúc từ chi phí vốn và dòng tín dụng. Đỉnh lịch sử của chỉ số không nhất thiết là đỉnh lịch sử của danh mục. Câu hỏi đáng đặt ra không phải là chỉ số sẽ đi đâu tiếp, mà là danh mục hiện tại đang ngồi ở nhóm nào trong bức tranh phân hóa này.