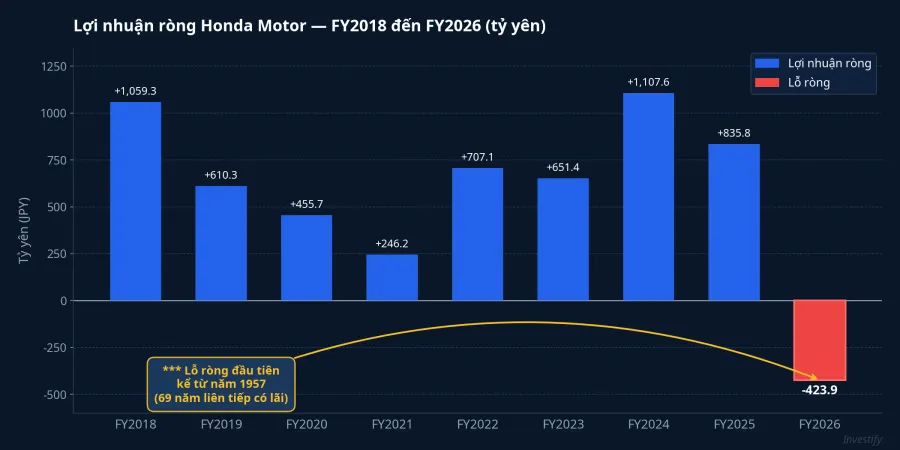

Ngày 14/5/2026, Honda Motor công bố kết quả tài chính cho năm tài chính kết thúc 31/3/2026: lỗ ròng 423,9 tỷ yên, tương đương khoảng 2,7 tỷ USD. Đây là lần đầu tiên Honda thua lỗ cả năm kể từ 1957, nghĩa là 69 năm liên tiếp có lãi xuyên qua hai cú sốc dầu, khủng hoảng tài chính 2008 và đứt gãy chuỗi cung ứng sau đại dịch mà không một lần ghi lỗ.CNN

Lần này thì có. Và nguyên nhân không đến từ bên ngoài.

Phần lớn là chi phí tự mình gây ra

Nhìn vào cấu phần lỗ, điều đáng chú ý nhất là phần lớn không phải do sụt giảm doanh thu mà đến từ các khoản chi phí một lần liên quan đến việc đảo chiều chiến lược điện hóa. Theo thông cáo Honda tháng 3/2026, riêng trong năm tài chính vừa kết thúc, chi phí liên quan đến xe điện đã chạm 1.577,8 tỷ yên.Honda IR

Cộng dồn cả hai năm tài chính liên tiếp, tổng thiệt hại liên quan đến chiến lược thuần điện ước khoảng 2.500 tỷ yên, tương đương 16 tỷ USD.ABC News Trong đó bao gồm khoản bồi thường cho nhà cung cấp sau khi Honda hủy ba mẫu xe điện dành cho thị trường Bắc Mỹ (Honda 0 SUV, Honda 0 Saloon, Acura RSX), cộng với chi phí giảm giá trị tài sản và đóng cửa các cơ sở sản xuất EV được đầu tư trước đó. Đây là chi phí học phí của một chiến lược được vạch ra khi kỳ vọng thị trường còn cao nhất, nhưng thực tế diễn ra theo chiều khác.

Cùng ngày 14/5, ông Toshihiro Mibe, Chủ tịch kiêm Tổng Giám đốc Honda Motor Co., Ltd., công bố hướng đi mới: hủy mục tiêu chuyển 100% sang xe điện và xe pin nhiên liệu vào năm 2040, dồn lực vào 13 mẫu hybrid thế hệ mới ra mắt từ 2027, và bỏ kế hoạch liên doanh xe điện với Nissan.Honda IR Honda dự báo có lãi trở lại trong năm tài chính kết thúc 31/3/2027 ở mức 260 tỷ yên (khoảng 1,7 tỷ USD), với lợi nhuận hoạt động dự kiến khoảng 500 tỷ yên.Yahoo Finance

Toyota cùng kỳ: Giảm lợi nhuận nhưng vẫn lãi đậm

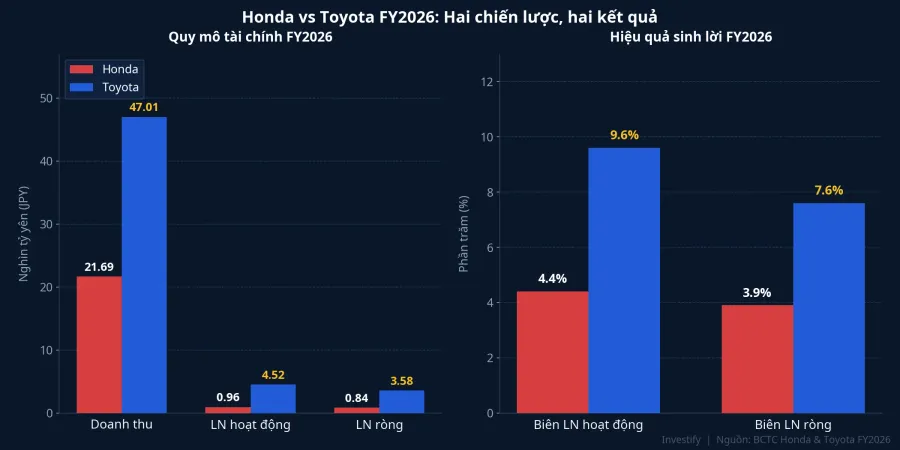

Để thấy rõ vấn đề, cần đặt Honda cạnh Toyota trong cùng năm tài chính. Doanh thu hợp nhất của Toyota đạt 50.684 tỷ yên (khoảng 335,7 tỷ USD), tăng 5,5%.Toyota IR Lợi nhuận hoạt động đạt 3.770 tỷ yên, giảm 21,5% so với cùng kỳ do thuế nhập khẩu Mỹ áp lên xe Nhật Bản với tác động ước khoảng 8 tỷ USD.CNBC Đây là cùng một áp lực ngược Honda cũng phải gánh chịu. Khác biệt là Toyota vẫn giữ biên lợi nhuận hoạt động trên 7%, vẫn lãi ròng hàng nghìn tỷ yên, và không phải xóa sổ dự án EV nào.

Toyota giữ chiến lược mà nhiều người trong giới đầu tư từng gọi là "tụt hậu" suốt từ 2020 đến 2024: ưu tiên hybrid, tiếp cận xe thuần điện theo lộ trình thận trọng, và chia ngân sách nghiên cứu giữa nhiều dạng truyền động thay vì dồn tất cả vào một hướng. Doanh số dòng hybrid của hãng tiếp tục tăng đều trong 2025 và 2026, tạo ra dòng tiền đủ để hấp thụ chi phí chuyển đổi sang EV được kiểm soát ở mức hợp lý vì Toyota không phải làm quá nhiều thứ cùng lúc.

Hai hãng cùng quê hương, cùng đối mặt thuế quan Mỹ, cùng bán xe tại các thị trường như nhau. Một bên lỗ kỷ lục. Bên kia giảm lợi nhuận nhưng vẫn lãi đậm. Khác biệt không nằm ở "có chuyển sang EV hay không" — cả hai đều đang chuyển. Khác biệt nằm ở tốc độ cam kết vốn.

Thực tế tiếp nhận xe điện: Chậm hơn mọi dự báo 2021-2022

Honda lập kế hoạch đầu tư dựa trên các dự báo từ giai đoạn 2021–2022, khi xe điện đang ở đỉnh của sức hút chú ý. Các dự báo đó vẽ ra đường tăng tuyến tính tiến về 100% EV. Đường thực tế có dạng rất khác.

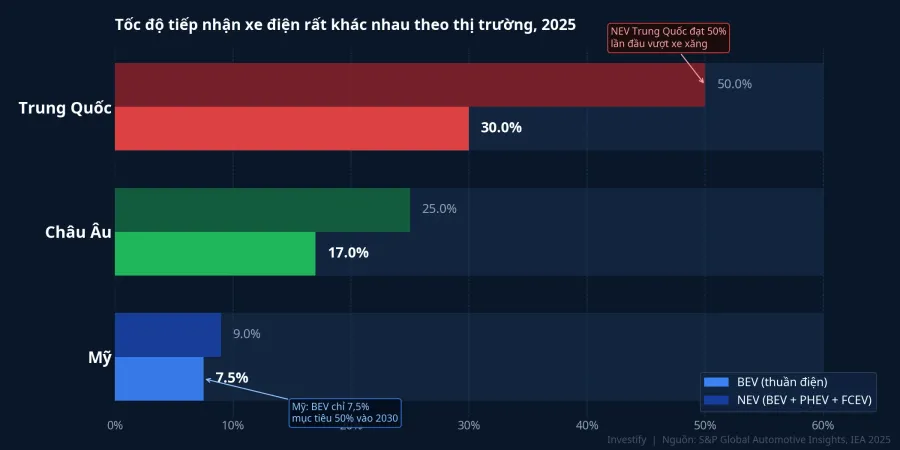

Tại Mỹ, xe điện thuần (BEV) chỉ chiếm 7,5% doanh số xe mới trong năm 2025, trong khi xe năng lượng mới (NEV, bao gồm cả hybrid sạc ngoài) cũng chỉ ở mức 9%. Hạ tầng sạc chưa đủ phủ rộng, chi phí sở hữu vẫn cao hơn xe xăng, và các ưu đãi thuế bị cắt giảm. Phần lớn nhu cầu điện hóa tại Mỹ được hybrid hấp thụ.

Tại Trung Quốc, NEV đạt 50% doanh số xe mới năm 2025, lần đầu tiên vượt xe xăng về thị phần. Nhưng ngay trong thị trường xe điện phát triển nhất thế giới này, cuộc đua giảm giá do BYD dẫn đầu với hơn 2 triệu xe điện bán ra năm 2025 đã ép biên lợi nhuận của mọi hãng nước ngoài về vùng âm. Honda không thể vừa cạnh tranh giá với BYD ở Trung Quốc vừa gánh chi phí chuyển đổi quy mô lớn ở Bắc Mỹ trong cùng một giai đoạn.

Châu Âu vẫn dưới 25% NEV. Bức tranh toàn cầu không đồng đều và không tuyến tính. Khi đường thực không khớp với đường giả định trong kế hoạch đầu tư, mọi cam kết vốn đã chi đều phải ghi giảm.

Bốn câu hỏi cho nhà đầu tư vào ngành chuyển đổi công nghệ

Câu chuyện Honda không phải là bằng chứng rằng xe điện sẽ thua hybrid. Câu chuyện thực ra là về cách đặt cược vào xu hướng dài hạn mà không đọc đúng tốc độ tiếp nhận theo từng thị trường. Với nhà đầu tư cá nhân, đặc biệt những người mới vào thị trường (F0), bài học này áp dụng trực tiếp cho mọi ngành đang được chào bán với giai điệu "tương lai chắc chắn": trí tuệ nhân tạo, năng lượng tái tạo, fintech, nông nghiệp công nghệ cao.

Tốc độ tiếp nhận thực tế đang ở đâu, ở thị trường nào? Doanh nghiệp bán sản phẩm cho ai và công nghệ mới đó đang chiếm bao nhiêu phần trăm doanh số thực tế tại thị trường đó. Một dự báo "đạt 50% vào 2030" không nói gì về quỹ đạo từ đây đến đó.

Cấu trúc chi phí có chịu nổi giai đoạn chuyển đổi không? Doanh nghiệp đang đốt bao nhiêu tiền mỗi năm, còn cần thêm bao nhiêu năm, và nguồn vốn đến từ đâu. Honda có dòng tiền từ xe máy và xe xăng để làm lưới đỡ. Một công ty thuần EV không có lưới đỡ tương đương.

Đối thủ giá rẻ ở đâu, có thể phá giá đến mức nào? BYD ép biên Honda ở Trung Quốc nhờ tích hợp dọc và quy mô sản xuất lớn. Mọi ngành chuyển đổi công nghệ đều có một "BYD tiềm năng", thường đến từ Trung Quốc, thường có hỗ trợ chính sách từ quê nhà.

Doanh nghiệp có bao nhiêu phương án dự phòng? Toyota giữ hybrid khi thị trường EV đi chậm. Honda dồn cược một hướng và phải đảo chiều với chi phí một lần khổng lồ. Một kế hoạch kinh doanh chỉ hoạt động theo đúng một kịch bản là kế hoạch thiếu biên an toàn.

Bài học cốt lõi và tín hiệu cần theo dõi

Tin vào một xu hướng dài hạn không phải là sai lầm. Sai lầm nằm ở chỗ đặt cược vào một tốc độ giả định cho xu hướng đó mà không kiểm chứng bằng dữ liệu tiếp nhận thực tế theo từng thị trường. Honda sẽ có lãi trở lại và vẫn tham gia vào quá trình điện hóa toàn cầu. Nhưng 16 tỷ USD chi phí cho chiến lược bị điều chỉnh đã trở thành dữ liệu lịch sử không thể xóa.

Tín hiệu đáng theo dõi trong các quý tới: doanh số dòng hybrid mới bắt đầu ra mắt từ 2027 có đạt kỳ vọng không, biên lợi nhuận hoạt động có phục hồi về trên 5% hay không, và liệu áp lực thuế quan Mỹ với xe Nhật có được điều chỉnh trong các vòng đàm phán thương mại tiếp theo.