Sáng 14/5/2026, Bộ Công Thương công bố dự thảo lần 3 sửa đổi Nghị định 72/2025/NĐ-CP về cơ chế điều chỉnh giá bán lẻ điện bình quân.Thanh Niên Nội dung quan trọng nhất là đề xuất hai phương án đưa khoản lỗ lũy kế 44.792 tỷ đồng của công ty mẹ EVN vào giá điện, phân bổ dần qua nhiều kỳ điều chỉnh tiếp theo để tránh cú tăng giá đột ngột.VnExpress Đây vẫn là dự thảo đang lấy ý kiến, chưa phải nghị định có hiệu lực. Tuy nhiên, văn bản đủ cụ thể để nhà đầu tư rà soát mức độ tiếp xúc của danh mục với ba ngành dùng nhiều điện nhất trên sàn: hóa chất, xi măng và thép.

Hai phương án khác nhau ở phạm vi, không phải tốc độ

Điểm dễ hiểu nhầm nhất khi đọc tin này là cho rằng hai phương án chỉ khác nhau về tốc độ phân bổ chi phí. Đọc kỹ dự thảo, sự khác biệt thực chất nằm ở phạm vi áp dụng trong tương lai.

Phương án 1 cho phép phân bổ chi phí chưa được bù đắp trong giá bán lẻ bình quân các năm 2022 và 2023, đồng thời tiếp tục áp dụng cho các năm tiếp theo nếu EVN tiếp tục thua lỗ tương tự.Thanh Niên Đây là cơ chế mở, không có điểm kết thúc cố định.

Phương án 2 chỉ xử lý các khoản chi phí chưa bù đắp từ năm 2022 đến trước thời điểm nghị định có hiệu lực. Sau mốc đó, cơ chế không còn áp dụng nếu lỗ mới phát sinh. Đây là cơ chế khép kín, một lần.Thanh Niên

Cả hai phương án đều quy định phân bổ dần vào nhiều kỳ điều chỉnh giá, với biên độ nhỏ để hạn chế tác động đột ngột lên người tiêu dùng và doanh nghiệp. Khác biệt thực chất nằm ở câu hỏi chính sách: liệu Chính phủ có muốn tạo ra công cụ dài hạn để xử lý lỗ của EVN, hay chỉ giải quyết đợt lỗ này một lần rồi thôi? Câu trả lời sẽ rõ khi Bộ Công Thương trình phương án cuối lên Chính phủ.

Khoản lỗ 44.792 tỷ hình thành thế nào

Tổng lỗ hai năm 2022 và 2023 của EVN lên đến khoảng 50.029 tỷ đồng.Thanh Niên Nguyên nhân chính là giá than nhập khẩu và giá khí đốt tăng vọt sau xung đột Nga và Ukraine, trong khi giá điện bán lẻ được giữ nguyên trong một thời gian dài để hỗ trợ phục hồi kinh tế sau đại dịch. Chi phí đầu vào và doanh thu lệch nhau lớn, phần chênh đó do EVN gánh chịu.

Năm 2024, EVN có lãi trở lại nhờ giá nhiên liệu hạ và hai đợt điều chỉnh giá điện. Khoản lỗ lũy kế của công ty mẹ vì thế giảm về còn 44.792 tỷ đồng tính đến hết năm 2024.NLĐ Con số này là phần còn lại mà dự thảo đang đề xuất phân bổ vào giá bán lẻ trong các kỳ tới. Cần lưu ý đây là lỗ của công ty mẹ EVN, tính riêng phần hoạt động truyền tải và phân phối, chưa bao gồm một số đơn vị thành viên.

Hóa chất, xi măng, thép: ba bức tranh khác nhau

Tác động của giá điện lên doanh nghiệp niêm yết phụ thuộc vào hai biến độc lập: cường độ chi phí điện trong giá thành sản xuất và biên lợi nhuận hiện có để hấp thụ chi phí tăng thêm. Hai biến này không đi cùng nhau, tạo ra ba bức tranh khác nhau cho ba ngành.

Hóa chất, đặc biệt nhóm điện phân xút-clo, chịu cường độ chi phí điện cao nhất, khoảng 35 đến 45% giá thành sản xuất.VnExpress Con số này cao hơn gấp 5 đến 10 lần so với xi măng. DGC đang giao dịch quanh 50.800 đồng với biên lợi nhuận gộp khoảng 23%, DCM ở 43.850 đồng với biên 25,5%, DPM ở 27.200 đồng với biên 16,7%. LAS có biên thấp hơn, khoảng 9,5%. Biên dày giúp nhóm hóa chất hấp thụ được một phần chi phí tăng, nhưng tác động lên lợi nhuận tuyệt đối vẫn đáng kể vì điểm xuất phát chi phí điện đã cao.

Xi măng có cường độ chi phí điện thấp hơn nhiều, khoảng 7% giá thành theo ước tính ngành.VnExpress Song vấn đề nằm ở biên lợi nhuận. Ngành xi măng đang hoạt động trong môi trường cạnh tranh giá và thừa công suất, khiến biên gộp của hầu hết các mã ở mức mỏng. HT1 có biên 13,4%, HOM 13,6%, BTS 11,2%, BCC chỉ 8,7%. Với biên mỏng như vậy, dù cú tăng chi phí từ điện nhỏ hơn về tỷ lệ, ảnh hưởng lên lợi nhuận cuối kỳ vẫn rõ.

Thép là ngành phân hóa nhất trong ba nhóm. HPG tự sản xuất khoảng 90% điện năng tiêu thụ cho khu liên hợp Dung Quất, nên áp lực trực tiếp từ tăng giá điện thương mại rất nhỏ. Giá HPG hiện quanh 27.200 đồng với biên gộp 15,8%, thuộc nhóm có dư địa hấp thụ. Ngược lại, các mã tôn mạ và thép xây dựng không tự chủ điện như HSG (biên 11,7%), NKG (biên 2,6%), POM (biên 4,9%), TIS (biên 3,7%) có biên rất mỏng. Với các mã này, bất kỳ cú tăng chi phí đầu vào nào cũng dễ đẩy kết quả kinh doanh về vùng hòa vốn hoặc thua lỗ.

Nói gọn: hóa chất chịu cường độ tăng cao nhất nhưng có biên dày để hấp thụ; xi măng chịu cường độ thấp hơn nhưng biên mỏng nên đau rõ; thép phân hóa mạnh giữa nhóm tự chủ điện và nhóm phụ thuộc lưới.

Thị trường phản ứng trong phiên công bố

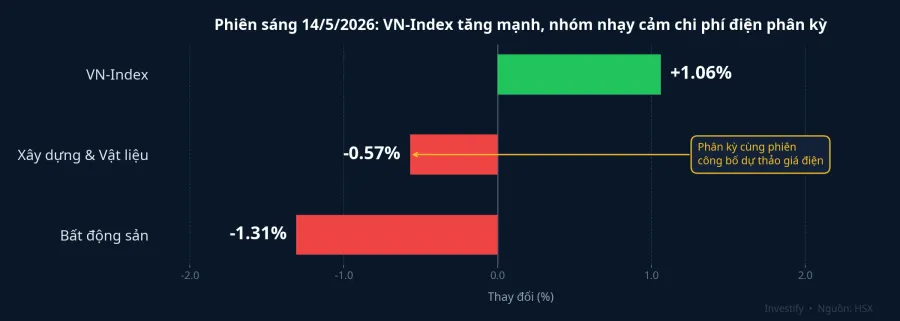

Điều đáng chú ý là ngay trong phiên sáng 14/5, khi Bộ Công Thương công bố dự thảo, thị trường đã xuất hiện phân kỳ đáng chú ý. VN-Index đứng ở 1.918,51 điểm, tăng 1,06%, trong khi nhóm Xây dựng và Vật liệu giảm 0,57% và Bất động sản giảm 1,31%.HSX

Cần thận trọng khi diễn giải tín hiệu này. Phân kỳ trong một phiên không đủ để kết luận thị trường đang định giá lại rủi ro từ dự thảo giá điện. Nhóm bất động sản và vật liệu xây dựng còn chịu ảnh hưởng của nhiều yếu tố khác trong ngắn hạn. Tuy nhiên, sự xuất hiện của tín hiệu phân kỳ ngay trong ngày có tin chính sách là dữ liệu đáng ghi nhận.

Ba mốc cần theo dõi

Dự thảo lần 3 hiện đang trong giai đoạn lấy ý kiến trước khi Bộ Công Thương trình Chính phủ. Có ba mốc chính sách đáng theo dõi, sắp xếp theo thứ tự thời gian:

Mốc 1: Bộ Công Thương kết thúc lấy ý kiến và trình Chính phủ phương án cuối cùng, chọn phương án 1 hay phương án 2. Lựa chọn này quyết định cơ chế phân bổ lỗ có trở thành công cụ dài hạn hay không.

Mốc 2: Chính phủ ký ban hành nghị định sửa đổi và ngày có hiệu lực chính thức. Khoảng thời gian từ ký ban hành đến có hiệu lực ảnh hưởng trực tiếp đến kỳ điều chỉnh giá đầu tiên áp dụng cơ chế mới.

Mốc 3: Biên độ tăng trong đợt điều chỉnh giá bán lẻ điện bình quân đầu tiên sau khi nghị định có hiệu lực. Con số này cho biết EVN và Bộ Công Thương phân bổ bao nhiêu phần lỗ vào một kỳ, từ đó nhà đầu tư có thể ước tính tổng số kỳ cần thiết để hấp thụ hết 44.792 tỷ đồng.

Nhìn vào con số để rà soát danh mục

Nhìn vào con số, khung phân tích danh mục trong giai đoạn này đơn giản hóa thành hai câu hỏi: cường độ chi phí điện trong giá thành là bao nhiêu, và biên lợi nhuận hiện tại có đủ để hấp thụ không?

Nhóm rủi ro cao nhất khi nghị định được ban hành là các mã vừa có biên gộp mỏng, vừa phụ thuộc lưới điện thương mại. Theo khung này, NKG (2,6%), TIS (3,7%), POM (4,9%) là các mã trong ngành thép đáng theo dõi báo cáo quý tới sát nhất. BCC (8,7%) và LAS (9,5%) trong xi măng và hóa chất cũng thuộc nhóm biên mỏng. Với các mã này, mọi cú tăng chi phí đầu vào dù nhỏ đều có khả năng ảnh hưởng rõ đến kết quả kinh doanh.

Ngược lại, nhóm có biên dày và tự chủ điện như HPG hay DCM có dư địa hấp thụ tốt hơn. Rủi ro vẫn tồn tại, nhưng có bộ đệm rõ ràng hơn.

Ba mốc chính sách phía trên sẽ dần làm rõ biên độ và tần suất tăng giá thực tế. Đó là thông tin quan trọng hơn bất kỳ dự báo nào ở thời điểm dự thảo chưa thành nghị định.