Ngày 12/5/2026, lợi suất trái phiếu chính phủ Anh kỳ hạn 30 năm chạm mức 5,81%/năm, cao nhất kể từ tháng 5/1998.CNBC Cùng phiên, lợi suất kỳ hạn 10 năm vượt 5,13%, trong khi lợi suất kỳ hạn 2 năm chỉ đứng quanh 4,51%. Cùng một thị trường, cùng một đợt bán tháo, nhưng mức chịu đòn lại phân tầng rõ theo kỳ hạn.

Câu hỏi thực sự không phải là diễn biến chính trị nào đã gây ra đợt bán tháo, mà là: tại sao cùng một cú sốc kỳ vọng lại có thể khiến trái phiếu 30 năm chịu áp lực gấp nhiều lần trái phiếu 2 năm? Câu trả lời nằm ở một chỉ số mà nhiều nhà đầu tư cá nhân Việt Nam chưa quen: kỳ hạn bình quân của danh mục.

Tại sao phần dài của đường cong bị bán mạnh hơn

Đợt bán tháo tuần này bắt nguồn từ một biến số chính trị cụ thể. Trong cuộc bầu cử hội đồng địa phương đầu tháng 5, Reform UK giành hơn 1.450 ghế trên cả nước.CNBC Kết quả này phản ánh áp lực lớn lên chính phủ của Thủ tướng Anh Keir Starmer: hơn 80 nghị sĩ Công đảng đã công khai kêu gọi ông từ chức.CNBC

Thị trường phản ứng với một lo ngại cụ thể: nếu lãnh đạo Công đảng thay đổi, tân thủ tướng có thể nới lỏng kỷ luật ngân sách để lấy lại ủng hộ cử tri. Điều này quan trọng vì vay ròng của khu vực công Anh đã duy trì quanh 5% GDP suốt 4 năm liên tiếp. Bất kỳ tín hiệu nào về nới lỏng tài khóa đều đặt ra câu hỏi: liệu chính phủ tương lai có tiếp tục phát hành nợ ở mức cao, và người mua trái phiếu dài hạn sẽ đòi lợi suất cao hơn bao nhiêu để bù đắp cho rủi ro đó?

Phiên 13/5, áp lực đã hạ bớt: lợi suất 30 năm về khoảng 5,74%, lợi suất 10 năm về 5,07%, lợi suất 2 năm ổn định quanh 4,51%. Nhưng chênh lệch giữa kỳ hạn 30 năm và kỳ hạn 10 năm vẫn giữ quanh 67 điểm cơ bản, trong khi chênh lệch 10 năm so với 2 năm thu hẹp về 56 điểm cơ bản. Phần dài của đường cong rõ ràng bị định giá lại mạnh hơn phần ngắn, và đây không phải ngẫu nhiên.

Kỳ hạn bình quân: một con số gắn lãi suất vào giá cả

Bạn có thể hiểu đơn giản kỳ hạn bình quân như thế này: khi mua một trái phiếu, bạn đang cho vay tiền và sẽ nhận lại qua nhiều đợt (tiền lãi coupon hàng năm và tiền gốc khi đáo hạn). Kỳ hạn bình quân đo thời gian trung bình bạn chờ để nhận lại toàn bộ số tiền đó, tính có trọng số theo giá trị từng khoản. Trái phiếu có kỳ hạn bình quân dài hơn thì nhạy cảm hơn với biến động lãi suất, bởi vì phần lớn dòng tiền nằm xa trong tương lai. Khi lãi suất thị trường tăng, những dòng tiền tương lai đó bị chiết khấu nặng hơn, kéo giá trái phiếu xuống nhiều hơn.

Công thức ước lượng mà nhà đầu tư cần nắm:

%ΔP ≈ −D × Δy

Trong đó D là kỳ hạn bình quân (năm), Δy là mức thay đổi lợi suất (điểm phần trăm). Với trái phiếu coupon thông thường, ước lượng thực tế là:

- Trái phiếu 2 năm: kỳ hạn bình quân xấp xỉ 1,9 năm.

- Trái phiếu 10 năm: kỳ hạn bình quân xấp xỉ 8–9 năm.

- Trái phiếu 30 năm: kỳ hạn bình quân xấp xỉ 16–18 năm, tùy coupon và mức lợi suất.

Áp dụng vào tình huống thực tế: cùng một cú tăng lợi suất 0,5 điểm phần trăm, mức biến động giá ước lượng là:

- Trái phiếu 2 năm: giảm khoảng 1%.

- Trái phiếu 10 năm: giảm khoảng 4–4,5%.

- Trái phiếu 30 năm: giảm khoảng 8–9%.

Đây chính là lý do thị trường gilt phản ứng phân tầng theo kỳ hạn. Không phải vì nhà đầu tư lo ngại tài khóa theo từng kỳ hạn khác nhau, mà vì cùng một mức thay đổi lợi suất tạo ra mức mất giá hoàn toàn khác nhau ở mỗi đoạn đường cong. Trái phiếu 30 năm không "xấu hơn" trái phiếu 2 năm; nó chỉ nhạy cảm hơn theo đúng nghĩa toán học.

Một lưu ý cần thiết: kỳ hạn bình quân thực tế phụ thuộc vào coupon, giá thị trường và cấu trúc dòng tiền của từng trái phiếu cụ thể. Trái phiếu không trả lãi coupon kỳ hạn 30 năm có kỳ hạn bình quân đúng bằng 30 năm; trái phiếu coupon cao có kỳ hạn bình quân thấp hơn kỳ hạn danh nghĩa. Công thức ước lượng ở trên đủ dùng để nắm độ nhạy tổng quát, không phải để định giá chính xác.

TPCP Việt Nam: cùng cơ chế, biên độ nhỏ hơn

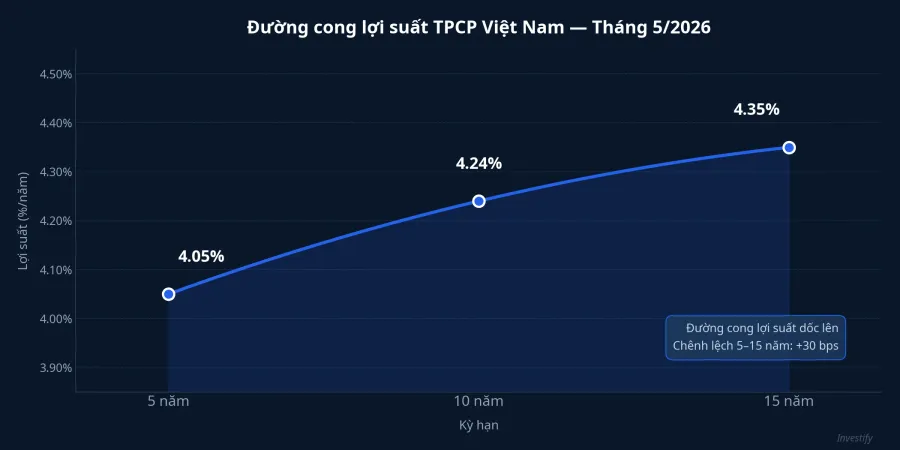

Thị trường trái phiếu chính phủ Việt Nam tháng 5/2026 cũng theo hình mẫu tương tự, dù biên độ biến động nhỏ hơn nhiều. Lợi suất thứ cấp hiện tại: kỳ hạn 5 năm quanh 4,05%, kỳ hạn 10 năm quanh 4,24%, kỳ hạn 15 năm quanh 4,35%. So với mức trúng thầu cuối tháng 4 (5 năm 3,86%, 10 năm 4,16%, 15 năm 4,25%), lợi suất cả ba kỳ hạn đều đã nhích lên trong tháng 5. Diễn biến này xảy ra trên nền NHNN giữ nguyên lãi suất điều hành ở 4,5% từ tháng 3/2026 và CPI tháng 3 ở mức 4,65% theo năm.

Đường cong lợi suất TPCP Việt Nam dốc lên, với chênh lệch từ kỳ hạn 5 năm lên 15 năm khoảng 30 điểm cơ bản. Khoảng cách này nhỏ hơn nhiều so với chênh lệch 130 điểm cơ bản trên đường cong gilt Anh (từ 2 năm đến 30 năm), phản ánh một thị trường có khẩu vị rủi ro và kỳ vọng tài khóa khác nhau.

Câu hỏi đầu tiên trước khi mua quỹ trái phiếu

Nhà đầu tư cá nhân Việt Nam phần lớn tiếp cận TPCP qua quỹ mở thay vì mua trực tiếp. Đây là lúc kỳ hạn bình quân của danh mục quỹ trở nên rất thiết thực. Dựa trên dữ liệu danh mục hiện có, kỳ hạn bình quân ước lượng của hai quỹ trái phiếu mở là:

- DCBF: khoảng 2,73 năm.

- VFF: khoảng 2,92 năm.

Mức 2–3 năm thuộc nhóm kỳ hạn bình quân thấp. Áp dụng công thức ước lượng: nếu lợi suất tăng 0,5 điểm phần trăm trên toàn đường cong, NAV của các quỹ này biến động khoảng 1,3–1,5%. Đây là mức biến động nhỏ hơn nhiều so với danh mục tập trung vào trái phiếu dài hạn, và đó là một lựa chọn thiết kế có chủ đích: kỳ hạn bình quân thấp giúp NAV ít dao động, phù hợp với nhà đầu tư xem quỹ trái phiếu là lớp tài sản ổn định giá trị.

Khi đọc tài liệu giới thiệu quỹ trái phiếu hay sản phẩm thu nhập cố định, lãi suất coupon trung bình hoặc lợi suất kỳ vọng thường là con số được làm nổi bật nhất. Đó là con số đo thu nhập, trả lời câu hỏi "mình kiếm được bao nhiêu". Còn kỳ hạn bình quân của danh mục mới là con số đo rủi ro biến động giá, trả lời câu hỏi "NAV có thể dao động bao nhiêu nếu lãi suất thay đổi". Hai con số trả lời hai câu hỏi hoàn toàn khác nhau, và câu hỏi thứ hai thường bị bỏ qua.

Một khung tham chiếu thực tế khi chọn quỹ trái phiếu:

- Kỳ hạn bình quân dưới 3 năm: danh mục phòng thủ. NAV ít biến động khi lãi suất thay đổi. Phù hợp với nhà đầu tư cần linh hoạt rút vốn trong 12–24 tháng hoặc ưu tiên ổn định giá trị.

- Kỳ hạn bình quân 3–7 năm: danh mục cân bằng. NAV biến động vừa phải qua chu kỳ lãi suất. Phù hợp với khung thời gian 2–4 năm và khẩu vị chấp nhận dao động nhất định.

- Kỳ hạn bình quân trên 7 năm: danh mục dài hạn. NAV nhạy mạnh với lãi suất. Có dư địa tăng giá khi lãi suất giảm, nhưng cũng có rủi ro mất giá đáng kể khi lãi suất tăng, đúng như những gì đường cong gilt Anh vừa minh họa trong tuần này.

Bài học từ gilt Anh, áp dụng tại Việt Nam

Sự kiện gilt ngày 12/5 không chỉ là tin tức chính trị từ xa. Đây là một ví dụ cụ thể bằng số thật về cơ chế mà mọi nhà đầu tư trái phiếu đều cần nắm: cùng một cú thay đổi kỳ vọng tài khóa, trái phiếu 2 năm chịu mức mất giá chưa đến 1%, còn trái phiếu 30 năm chịu mức mất giá 8–9%. Cơ chế này không đặc thù của thị trường Anh. Đây là toán học của giá trái phiếu, áp dụng cho mọi danh mục ở mọi thị trường, kể cả Việt Nam.

Câu hỏi thực tiễn trước khi mua một quỹ trái phiếu không phải "lợi suất kỳ vọng bao nhiêu" mà là "kỳ hạn bình quân của danh mục là bao nhiêu, và mức đó có phù hợp với thời gian đầu tư và khẩu vị rủi ro của mình không". Với các quỹ như DCBF hay VFF, kỳ hạn bình quân ở mức 2–3 năm phản ánh một lựa chọn thiết kế hướng đến ổn định NAV. Điều quan trọng là nhà đầu tư hiểu lựa chọn đó có ý nghĩa gì — không chỉ nhìn vào con số lợi suất trên trang bìa.

Các tín hiệu cần theo dõi trong thời gian tới: diễn biến lãnh đạo Công đảng Anh và định hướng tài khóa mới (nếu có thay đổi sẽ tác động tiếp đến gilt dài hạn), chu kỳ lãi suất của NHNN và CPI Việt Nam, và bất kỳ thay đổi nào trong kỳ hạn bình quân danh mục của các quỹ trái phiếu mà bạn đang nắm giữ.