Nghịch lý giữa giá và biên

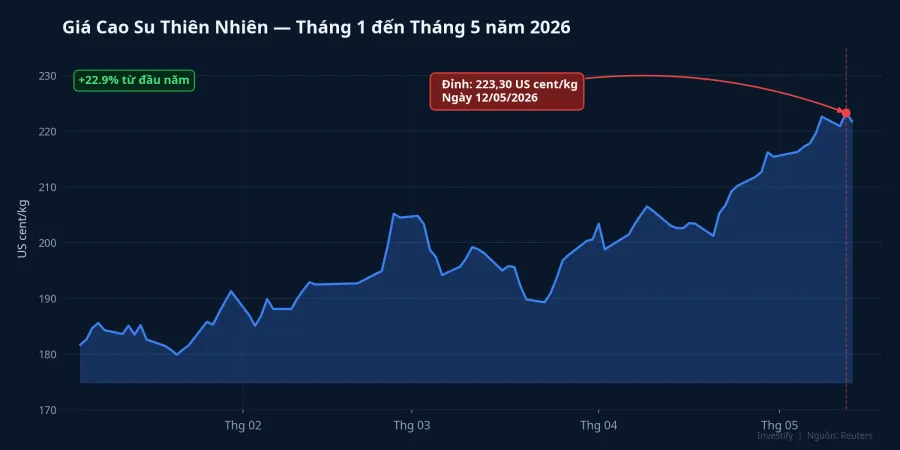

Ngày 12/5/2026, giá cao su thiên nhiên chốt phiên ở mức 223,30 US cent/kg, đỉnh cao nhất kể từ tháng 2/2017. Tính từ đầu năm, mức tăng đạt 22,89%. Thị trường cổ phiếu phản ứng tương ứng: GVR leo từ 31.500 đồng đầu tháng 4 lên 36.800 đồng phiên 13/5, tương đương mức tăng khoảng 17% trong vỏn vẹn sáu tuần. Vốn hóa hiện đạt 147,2 nghìn tỷ đồng.

BCTC Q1/2026 vừa công bố lại kể một câu chuyện khác. Doanh thu GVR đạt 8.850,1 tỷ đồng, tăng nhẹ 2,22% so với quý liền trước. Biên lợi nhuận gộp chỉ ở mức 26,40%, giảm từ 28,75% của Q4/2025. Cả ba mã trong nhóm ngành — GVR, DPR và PHR — cùng ghi biên gộp đi xuống dù doanh thu YoY tăng mạnh.

Điều đáng chú ý không phải là giá cổ phiếu tăng mà là lý do biên gộp chưa phản ánh mức giá thị trường hiện tại. Hiểu được cơ chế này là điều kiện tiên quyết trước khi đánh giá nhóm cổ phiếu cao su.

Sáu năm liên tiếp cung không theo kịp cầu

Câu chuyện không bắt đầu từ năm nay. Theo Hiệp hội các nước sản xuất cao su tự nhiên (ANRPC), năm 2026 là năm thứ sáu liên tiếp nhu cầu toàn cầu vượt sản lượng. Sản lượng toàn cầu dự kiến khoảng 15,2–15,32 triệu tấn, trong khi nhu cầu xấp xỉ 15,6 triệu tấn. Khoảng cách thâm hụt được dự báo gần 400.000 tấn cho năm 2026 và có thể mở rộng lên 600.000–800.000 tấn mỗi năm đến 2028 nếu xu hướng hiện tại không thay đổi.Ecofin Agency

Về phía cầu, hai yếu tố cộng hưởng: ngành ô tô và lốp xe tại Trung Quốc, Ấn Độ hồi phục mạnh, đồng thời giá dầu thô neo cao đẩy chi phí cao su tổng hợp tăng theo, buộc các nhà sản xuất lốp dịch chuyển một phần sang cao su tự nhiên. Về phía cung, vườn cây ở Đông Nam Á đang già đi và đầu tư mở rộng diện tích trồng mới gần như đóng băng suốt một thập kỷ giá thấp.

Ngoài áp lực cơ bản dài hạn đó, La Niña đang bổ sung sức ép ngắn hạn. Mưa nhiều bất thường tại Thái Lan và Việt Nam — hai trong ba nước xuất khẩu lớn nhất thế giới — làm giảm số ngày cạo mủ trong mùa cao điểm, tăng chi phí bảo dưỡng vườn và gây xáo trộn lịch giao hàng. Vùng Đông Nam Bộ và Tây Nguyên, nơi tập trung phần lớn diện tích GVR, DPR và PHR, là khu vực chịu ảnh hưởng trực tiếp.

Vị thế của Việt Nam và GVR trong chu kỳ này

Việt Nam giữ vị trí xuất khẩu cao su thiên nhiên lớn thứ ba thế giới sau Thái Lan và Indonesia, với sản lượng cả nước duy trì quanh 1,3 triệu tấn mỗi năm và hơn 80% được xuất khẩu.Bộ Tài chính GVR là tập đoàn nhà nước sở hữu diện tích vườn cây lớn nhất trong nước. Lợi thế quy mô đó trở nên có giá trị hơn khi chu kỳ giá đảo chiều lên.

Nhưng lợi thế cấu trúc đó chưa được phản ánh đầy đủ vào BCTC Q1/2026 vì đặc điểm mùa vụ của ngành. Giá cổ phiếu GVR đang chạy trước: vốn hóa 147,2 nghìn tỷ đồng ngụ ý thị trường đang định giá kỳ vọng cho các quý tiếp theo, không phải kết quả vừa qua. Kỳ vọng đó cần được xác nhận bởi biên gộp thực tế từ quý 3 trở đi.

Ba cơ chế khiến biên gộp Q1 co lại

Nhìn vào con số biên gộp 26,40% của GVR Q1/2026 — giảm 2,35 điểm phần trăm so với Q4/2025 — có ba cơ chế đồng thời tác động, cần đặt cạnh nhau thay vì chọn một:

Trễ pha giữa giá giao ngay và giá thực hiện. Đỉnh 223,30 US cent/kg rơi vào ngày 12/5, tức là đầu quý 2. Phần lớn sản lượng bán trong Q1 đến từ tồn kho cuối năm 2025 hoặc hợp đồng đã ký ở mức giá thấp hơn. Giá tăng trên sàn giao dịch chưa chảy vào doanh thu Q1 của doanh nghiệp.

Q1 là mùa thấp điểm cạo mủ. Mùa cạo chính ở các vùng trồng Việt Nam tập trung vào quý 3 và quý 4. Trong Q1, sản lượng thấp hơn nhưng chi phí cố định — nhân công, bảo dưỡng, khấu hao vườn cây — vẫn phát sinh đầy đủ. Chi phí cố định trải trên nền doanh thu nhỏ hơn kéo biên gộp xuống theo cơ học.

Chi phí đầu vào tăng trước giá bán. Giá phân bón, nhân công và năng lượng đã phản ứng với chu kỳ hàng hóa sớm hơn. Kết quả là giá vốn hàng bán Q1 tăng nhanh hơn doanh thu, biên gộp bị siết từ hai phía cùng lúc.

Ba cơ chế này không phải tín hiệu tiêu cực về mặt cấu trúc. Chúng là đặc điểm tự nhiên của giai đoạn chuyển pha trong chu kỳ hàng hóa, khi giá thị trường đi trước nhưng biên gộp cần thêm thời gian để bắt kịp qua hợp đồng mới và mùa cạo chính.

DPR và PHR: cùng cấu trúc, khác nguồn lợi nhuận

DPR và PHR cho thấy cùng cấu trúc kết quả: doanh thu YoY tăng mạnh, LNST tăng nhanh hơn doanh thu, nhưng biên gộp suy giảm hai chữ số tính bằng điểm phần trăm so với cùng kỳ.

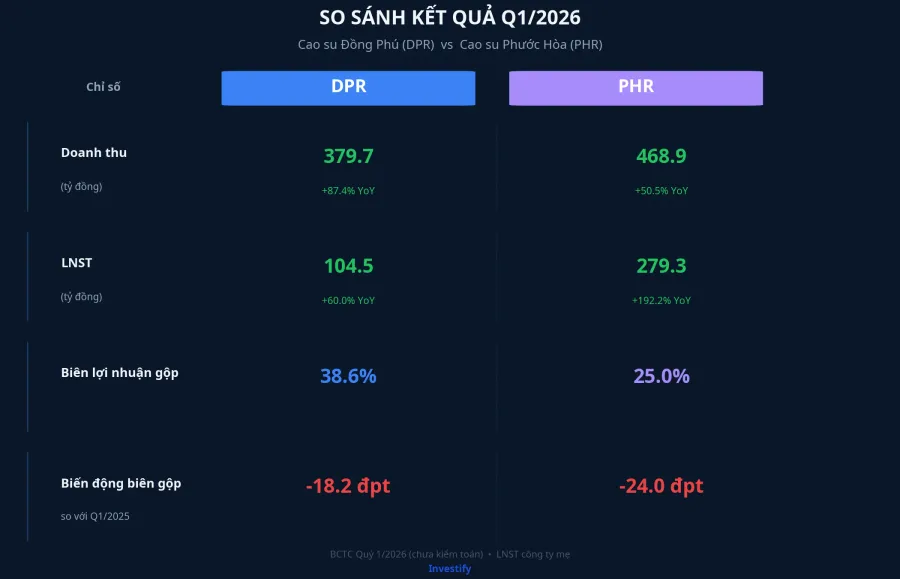

DPR Q1/2026 ghi doanh thu 379,74 tỷ đồng, tăng 87,45% so với cùng kỳ. LNST đạt 104,52 tỷ đồng, tăng 60% YoY. Biên gộp đứng ở 38,64%.Elibook PHR đạt doanh thu 468,86 tỷ đồng, tăng 50,52% YoY; LNST 279,29 tỷ đồng, tăng 192,24% so với cùng kỳ (gần gấp ba lần). Biên gộp PHR là 25,01%.Elibook

Điểm cần đọc thêm là nguồn gốc của LNST. PHR tăng lợi nhuận gần 3 lần trong khi biên gộp giảm gần 24 điểm phần trăm so với Q1/2025, nhưng khoảng cách đó được bù đắp chủ yếu bởi khoản bồi thường đất từ các dự án khu công nghiệp và thu nhập tài chính. Đây là khoản một lần, không lặp lại trong quý sau và không phản ánh chất lượng hoạt động lõi từ cao su. DPR có cơ cấu tương tự nhưng quy mô nhỏ hơn.

Điểm cấu trúc đáng ghi nhớ khi đặt ba mã cạnh nhau: DPR có biên gộp 38,64%, cao hơn đáng kể so với PHR (25,01%) và GVR (26,40%). Trong cùng một chu kỳ giá, chất lượng biên là biến số phân biệt đáng kể.

Rủi ro cần giữ trong bản phân tích

Mức giá đỉnh 9 năm tạo biên độ bù đủ lớn nếu sản lượng giảm 5–10% do thời tiết. Nhưng giả định bù bằng giá chỉ đứng vững khi đợt giá cao kéo đủ dài để chảy vào hợp đồng quý 3 và quý 4. Nếu nhu cầu từ Trung Quốc chậm lại, hoặc giá dầu thô giảm kéo cao su tổng hợp rẻ trở lại, đợt giá hiện tại có thể không duy trì qua hết mùa cạo chính.

Một biến số dài hơn là tiêu chuẩn truy xuất nguồn gốc của thị trường châu Âu (EUDR). Doanh nghiệp đáp ứng sớm sẽ giữ được kim ngạch xuất sang EU với mức giá tốt. Doanh nghiệp chậm thích nghi sẽ bị đẩy về thị trường giá thấp hơn, ảnh hưởng cơ cấu doanh thu trong trung hạn.

Ba số liệu cần theo dõi cho quý tiếp theo

Câu chuyện hiện tại không phải "giá tăng, lợi nhuận tăng theo" theo đường thẳng. Q1/2026 cho thấy biên gộp có thể đi ngược chiều giá thị trường trong giai đoạn chuyển pha. Luận điểm về chu kỳ cao su có cơ sở cấu trúc vững: thâm hụt cung cầu sáu năm liên tiếp không thể bác bỏ. Nhưng xác nhận thực sự đến từ quý 3, khi mùa cạo chính và mức giá hiện tại gặp nhau trên cùng một trang BCTC.

Ba số liệu cần theo dõi trong thời gian tới: biên gộp Q2/2026 của GVR, sản lượng cạo mủ tháng 6–7 tại Đông Nam Bộ và Tây Nguyên, và tỷ trọng lợi nhuận từ hoạt động lõi so với tổng LNST trong báo cáo Q2 của PHR và DPR. Ba con số này sẽ phân giải rõ phần lợi nhuận đến từ chu kỳ giá thực so với phần đến từ các khoản một lần. Đó là lúc luận điểm chu kỳ hoặc được xác nhận, hoặc cần được điều chỉnh.