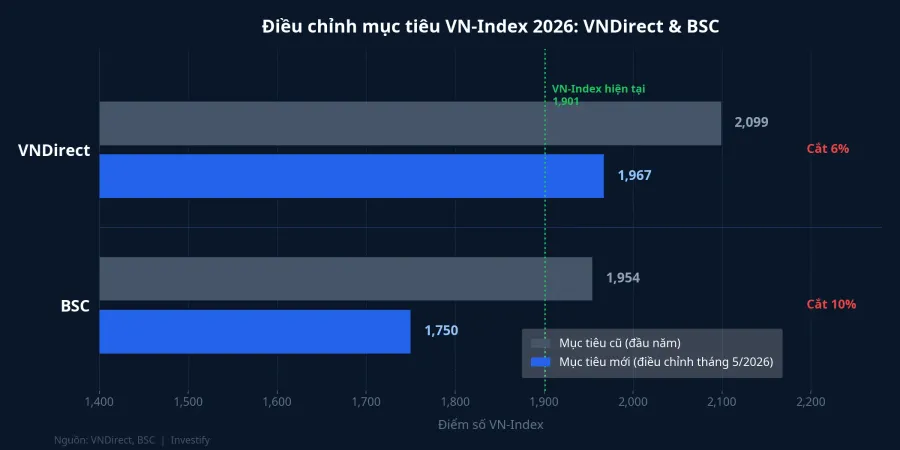

VN-Index xác lập đỉnh lịch sử 1.915,37 điểm phiên 8/5. Bốn phiên sau, chỉ số lùi nhẹ về 1.901,10 điểm và cùng ngày đó, VNDirect công bố cập nhật chiến lược: mục tiêu cả năm 2026 hạ từ 2.099 xuống khoảng 1.967 điểm, tức cắt 132 điểm so với dự báo đầu năm.VnEconomy Khoảng cách từ mức giá hiện tại đến mục tiêu mới chỉ còn khoảng 3,5% cho bảy tháng còn lại của năm.

Đây là tình huống gây bối rối cho nhiều nhà đầu tư. Thông thường, báo cáo chiến lược điều chỉnh tăng khi thị trường mạnh, không phải điều chỉnh xuống. Vậy đằng sau quyết định này là gì? Và thị trường đang cho thấy điều gì mà con số 1.967 chưa phản ánh hết?

Tại sao VNDirect cắt mục tiêu giữa chừng

Nhìn vào con số, mức 1.967 điểm vẫn tương ứng tăng trưởng 10,2% so với cuối năm 2025, tức vẫn là một năm tăng hai chữ số nếu tính từ đầu năm.VnEconomy Vấn đề là phần lớn dư địa đó đã được hiện thực hóa: VN-Index đi từ vùng 1.670 điểm hồi đầu tháng 4 lên 1.915 trong khoảng năm tuần, tương ứng mức tăng gần 14,7%.

Hai lý do được VNDirect nhấn mạnh. Thứ nhất, mặt bằng lãi suất quốc tế đang giữ ở mức cao hơn kỳ vọng hồi đầu năm, gây áp lực lên chi phí vốn và định giá cổ phiếu. Thứ hai, dự báo tăng trưởng lợi nhuận ròng của các doanh nghiệp niêm yết được điều chỉnh xuống còn khoảng 14% cho cả năm 2026, thay vì 18% như dự báo trước đó.

Điều đáng chú ý thêm là VNDirect không phải đơn vị duy nhất đi theo hướng này. BSC còn cắt sâu hơn, từ 1.954 xuống 1.750 điểm, mức cắt giảm đến gần 11%.VnEconomy Tín hiệu từ giới phân tích rất nhất quán: kỳ vọng tăng trưởng đang được điều chỉnh xuống sau đợt bứt phá mạnh.

Kịch bản A: Vùng 1.967 là trần kháng cự

Kịch bản thứ nhất cho rằng phần lớn câu chuyện tích cực của 2026 đã được phản ánh vào giá. Lợi nhuận quý 1 của 803 doanh nghiệp niêm yết tăng 38,2% so với cùng kỳ, số liệu mạnh nhưng đã được công bố trước phiên 12/5, tức thị trường đã có đủ thời gian tiêu hóa thông tin.VnEconomy Đợt tăng gần 14,7% từ đáy đầu tháng 4 lên đỉnh ngày 8/5 đã hấp thụ phần lớn kỳ vọng tích cực ngắn hạn.

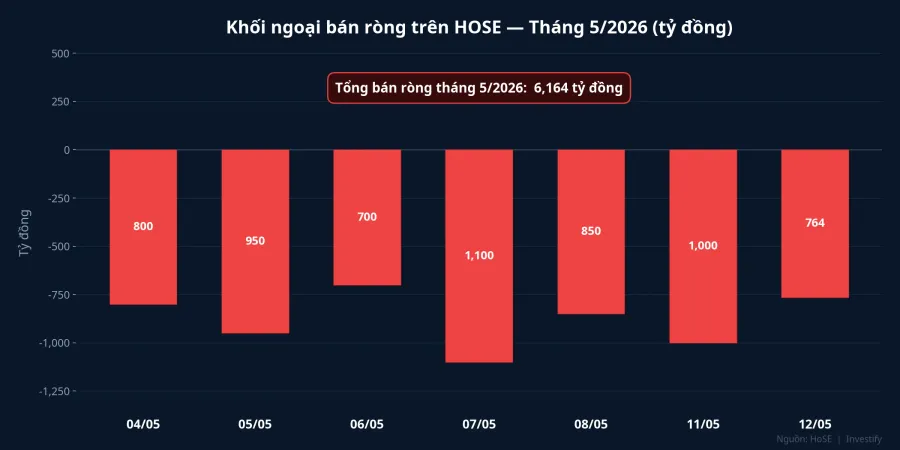

Dấu hiệu hiện tại hỗ trợ cho kịch bản này nằm ở dòng vốn ngoại. Từ đầu tháng 5 đến ngày 12/5, khối ngoại bán ròng khoảng 6.164 tỷ đồng trên HOSE qua bảy phiên liên tiếp, tập trung vào các mã dẫn dắt như FPT, VCB, HPG, ACB. Chuỗi bán ròng này chưa có dấu hiệu đảo chiều.

Nếu Fed tiếp tục giữ lãi suất cao trong các tháng tới và lợi nhuận quý 2 không duy trì được đà tăng do nền so sánh năm trước đã cao hơn, áp lực điều chỉnh từ vùng 1.900 là hợp lý về mặt phân tích. Trong kịch bản A, 1.967 là vùng kháng cự cuối năm, và nhà đầu tư kỳ vọng thêm 10 đến 15% từ vùng này có thể sẽ thất vọng.

Kịch bản B: Vùng 1.967 là sàn hỗ trợ

Kịch bản thứ hai lập luận rằng có ít nhất ba động lực phía trước chưa được phản ánh đủ vào giá.

Động lực rõ ràng nhất là sự kiện FTSE nâng hạng tháng 9/2026. FTSE Russell xác nhận Việt Nam đáp ứng tiêu chí nâng từ Thị trường Cận biên lên Thị trường Mới nổi Thứ cấp, với cổ phiếu Việt Nam được thêm vào các bộ chỉ số toàn cầu bắt đầu từ ngày 21/9/2026 và kéo dài sang 2027.Vietnam Briefing FTSE Russell ước tính dòng vốn thụ động từ các quỹ mô phỏng chỉ số vào khoảng 6 tỷ USD.LSEG Đây là dòng tiền cơ học: các quỹ thụ động bắt buộc phải mua khi cổ phiếu vào rổ, bất kể mức định giá thời điểm đó cao hay thấp.

Động lực thứ hai đến từ nền so sánh lợi nhuận. Các quý giữa năm 2025 có nền tương đối thấp ở nhiều nhóm như bán lẻ, vật liệu và ngân hàng, nên tăng trưởng lợi nhuận quý 2 và quý 3 năm nay có thể tiếp tục mạnh. Mức dự báo 14% cả năm của VNDirect có thể là ước tính thận trọng nếu Q2-Q3 bất ngờ tích cực.

Động lực thứ ba đến từ lịch sử các thị trường được nâng hạng. Nhìn vào Pakistan (2017) và Saudi Arabia (2019), dòng vốn chủ động thường bắt đầu vào 2 đến 3 tháng trước ngày hiệu lực để đón đầu, không chờ ngày FTSE chốt danh mục. Nếu mô hình này lặp lại tại Việt Nam, đảo chiều dòng vốn ngoại có thể xuất hiện ngay trong tháng 6-7, đẩy VN-Index vượt 1.967 trước cả khi FTSE chính thức.

Hai tín hiệu sẽ phân định kịch bản

Cả hai kịch bản đều có bằng chứng hỗ trợ. Lợi nhuận quý 1 đã mạnh, ủng hộ luận điểm "giá đã phản ánh đủ". Trong khi đó, FTSE chưa chốt danh mục, ủng hộ kịch bản còn nhiều dư địa. Sự khác biệt nằm ở thứ tự và thời gian xuất hiện của các tín hiệu trong 4 đến 5 tháng tới.

Tín hiệu thứ nhất là dòng vốn ngoại. Nếu chuỗi bán ròng tháng 5 kết thúc trong tháng 6 và xuất hiện ít nhất năm phiên mua ròng liên tiếp ở các mã dẫn dắt, đây là dấu hiệu sớm rằng dòng vốn chủ động đang vào trước FTSE. Nếu chuỗi bán ròng kéo dài đến tháng 7-8 mà không đứt, kịch bản A đang chiếm ưu thế hơn.

Tín hiệu thứ hai là biên lợi nhuận quý 2 của nhóm dẫn dắt. Báo cáo quý 2 của ngân hàng (VCB, ACB, TCB), bán lẻ (MWG, FRT) và vật liệu (HPG) là bài kiểm tra thực cho dự báo tăng trưởng 14% cả năm. Nếu lợi nhuận quý 2 toàn thị trường tăng trên 25% so với cùng kỳ, kịch bản B có thêm chỗ đứng. Nếu con số tăng dưới 15%, luận điểm của VNDirect sẽ được củng cố.

Phân bổ danh mục khi dư địa thu hẹp

Điều đáng chú ý nhất là tỷ lệ rủi ro so với dư địa tăng đã thay đổi đáng kể. Với giá hiện tại chỉ cách mục tiêu mới khoảng 3,5%, trong khi dư địa giảm về mặt kỹ thuật vẫn có thể 8 đến 12% nếu xuất hiện điều chỉnh, nguyên tắc quản lý danh mục chuẩn là giảm phần vay margin và duy trì tỷ lệ tiền mặt ở mức 15-25%.

Nhà đầu tư có thể cân nhắc: Với những ai đã có lãi từ đáy đầu tháng 4, chốt 25-30% vị thế ở các mã đã chạy đủ là cách giảm rủi ro phổ biến ở vùng chỉ số tiệm cận kháng cự đồng thuận. Phần còn lại có thể giữ để hưởng kịch bản B nếu khối ngoại đảo chiều và lợi nhuận quý 2 bất ngờ tích cực. Đây không phải tín hiệu thoát toàn bộ danh mục, mà là điều chỉnh tỷ trọng phù hợp với bức tranh rủi ro/lợi nhuận hiện tại.

Việc các công ty chứng khoán hạ mục tiêu giữa năm không phải tín hiệu bán tháo. Đây là thông báo rằng phần dễ nhất của 2026 đã qua. Phần còn lại phụ thuộc vào ba biến có thể quan sát được theo thời gian thực: dòng vốn ngoại, lợi nhuận quý 2, và lịch FTSE. Theo dõi đúng ba biến này quan trọng hơn nhiều so với việc tin vào con số mục tiêu của bất kỳ công ty chứng khoán nào.