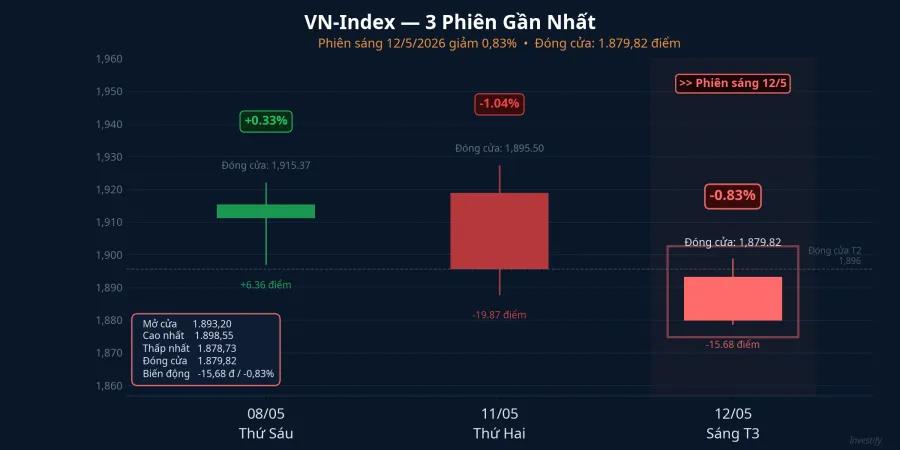

Phiên sáng 12/5, VN-Index mất 15,68 điểm về mức 1.879,82, tương đương giảm 0,83%. Dòng tin "Mỹ đưa Việt Nam vào diện giám sát đặc biệt" lan nhanh và nhiều nhà đầu tư liên tưởng ngay tới kịch bản thuế trừng phạt kiểu Section 301 mà Mỹ từng áp lên Trung Quốc năm 2018. Phản ứng này có cơ sở tâm lý: cơ chế Section 301 đã từng dẫn tới các đợt áp thuế quy mô lớn. Nhưng bức tranh kỹ thuật của Báo cáo Đặc biệt 301 năm 2026 khác xa hình dung đó, và sự lẫn lộn giữa các cơ chế đang khiến nhà đầu tư điều chỉnh danh mục theo cảm xúc thay vì theo cơ chế thực.

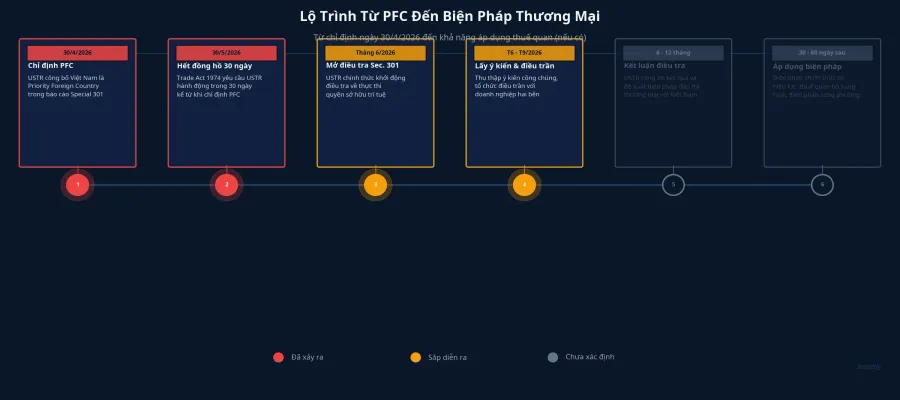

Ngày 30/4/2026, Cơ quan Đại diện Thương mại Hoa Kỳ (USTR) công bố Báo cáo Đặc biệt 301 năm 2026, xếp Việt Nam vào nhóm Priority Foreign Country (PFC), mức cảnh báo cao nhất trong chính sách bảo hộ sở hữu trí tuệ hằng năm của USTR.USTR Đây là lần đầu tiên sau 13 năm USTR áp mức PFC với một quốc gia. Việt Nam được đề cập 75 lần trong toàn bộ báo cáo, là quốc gia duy nhất ở nhóm này trong năm nay.Vietcetera

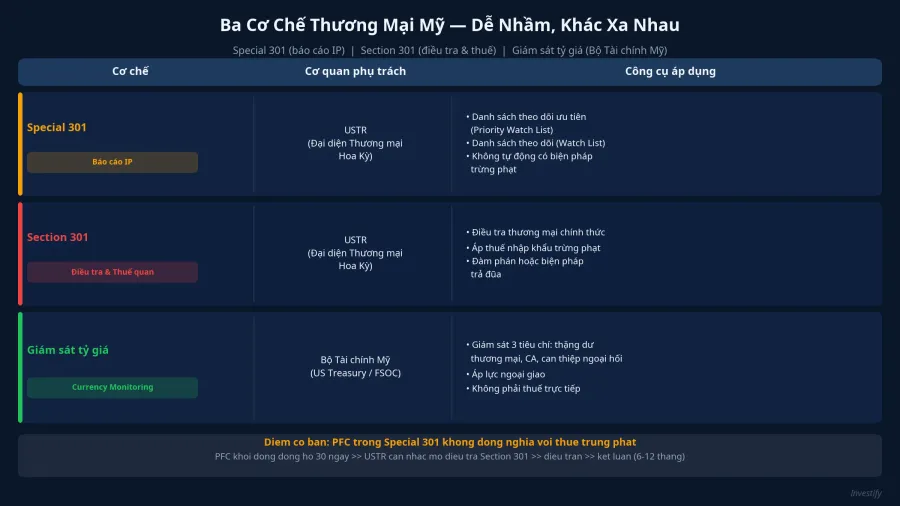

Ba cơ chế đang bị gộp làm một

Điều báo cáo không nói thẳng ra, và thị trường cũng đang bỏ qua, là sự khác biệt cơ bản giữa ba cơ chế thường xuyên bị nhầm lẫn.

Special 301 là báo cáo thường niên USTR đánh giá mức độ bảo vệ quyền sở hữu trí tuệ tại các đối tác thương mại của Mỹ. Nó không tự động kéo theo thuế hay biện pháp trừng phạt. Kết quả cao nhất trong Special 301 là tín hiệu để USTR xem xét hành động tiếp theo.

Section 301 là công cụ điều tra và áp biện pháp thương mại. Đây là cơ sở pháp lý để Mỹ áp thuế bổ sung, ví dụ như đợt thuế trừng phạt với Trung Quốc năm 2018. Section 301 cần một cuộc điều tra riêng, có quy trình lấy ý kiến, điều trần công khai và kết luận độc lập.

Danh sách giám sát tiền tệ là công cụ của Bộ Tài chính Mỹ, hoàn toàn tách biệt. Nó theo dõi ba tiêu chí: thặng dư thương mại song phương, thặng dư tài khoản vãng lai, và can thiệp ngoại hối. Báo cáo Special 301 năm 2026 không liên quan gì đến tỷ giá.

Ba cơ chế này cùng do USTR hoặc Bộ Tài chính Mỹ vận hành nhưng mục tiêu và công cụ hoàn toàn khác nhau. Khi thị trường phản ứng đại trà như thể cả ba cùng được kích hoạt, phần lớn là phản ứng tâm lý, không phải phản ứng theo cơ chế thực.

PFC không phải lệnh thuế: Đây là đồng hồ 30 ngày

Theo thông cáo của USTR, việc xếp một quốc gia vào nhóm PFC khởi động khoảng thời gian 30 ngày để USTR quyết định có mở điều tra Section 301 về thực thi quyền sở hữu trí tuệ hay không.USTR Đây là điểm cốt lõi mà nhiều bài tin đã bỏ qua: chỉ định PFC là đầu vào của một quy trình, không phải kết quả.

Nếu USTR quyết định mở điều tra trong 30 ngày kể từ 30/4, tức là trước cuối tháng 5/2026, thì sẽ bước vào giai đoạn tham vấn song phương, lấy ý kiến công chúng và điều trần. Một vòng điều tra Section 301 đầy đủ thường kéo dài từ 6 đến 12 tháng, sau đó cộng thêm 30 đến 60 ngày nữa nếu có biện pháp được đề xuất và áp dụng.

Nói cách khác, từ ngày 30/4/2026 đến một mức thuế quan thực tế (nếu có) là một quãng đường ít nhất nhiều tháng, đi qua nhiều bước tham vấn và đàm phán. Đây không phải kịch bản thuế tức thì mà một bộ phận nhà đầu tư đang lo ngại.

Cần tách biệt với một mạch điều tra khác đang chạy song song. Ngày 11/3/2026, USTR đã khởi xướng điều tra Section 301 đối với 16 đối tác thương mại, trong đó có Việt Nam, liên quan tới năng lực dư thừa xuất khẩu và rủi ro trung chuyển. Quy trình đó độc lập với Special 301 sở hữu trí tuệ, đang trong giai đoạn điều trần (5–8/5) và mục tiêu hoàn tất khoảng 24/7/2026. Nhà đầu tư đọc tin tuần này cần tách hai mạch ra: rủi ro sở hữu trí tuệ đi theo đồng hồ 30 ngày từ 30/4; rủi ro năng lực dư thừa đã ở giai đoạn điều tra sâu hơn.

Năm vấn đề USTR nêu trong báo cáo

Báo cáo Special 301 năm 2026 liệt kê năm nhóm lý do cụ thể dẫn tới việc xếp Việt Nam vào nhóm PFC. Thứ nhất là vi phạm bản quyền trực tuyến quy mô lớn, bao gồm các dịch vụ phát trực tuyến và IPTV trái phép. Thứ hai là hàng giả lan rộng trong lĩnh vực thời trang và dược phẩm. Thứ ba là thực thi tại biên giới còn yếu. Thứ tư là sử dụng phần mềm không bản quyền trong doanh nghiệp. Thứ năm là đánh cắp tín hiệu truyền hình cáp và vệ tinh.

Toàn bộ năm vấn đề này nằm trong phạm vi sở hữu trí tuệ. Không có nội dung nào liên quan tới chính sách tỷ giá hay chính sách thuế xuất nhập khẩu.

VN-Index phản ứng: Cơ học hay cảm xúc?

Phiên sáng 12/5 ghi nhận VN-Index giảm 15,68 điểm. Đây là phiên thứ hai liên tiếp giảm mạnh sau phiên 11/5 mất 19,87 điểm. Mức giảm phản ánh tâm lý ngại rủi ro lan rộng trên thị trường. Điểm cần phân biệt: phản ứng của cổ phiếu xuất khẩu là đồng loạt, không phân biệt mức độ tiếp xúc thực tế với rủi ro thực thi sở hữu trí tuệ.

Đây là dấu hiệu của phản ứng tâm lý, không phải phân tích cơ chế. Một doanh nghiệp xuất khẩu tôm hay cà phê sang Mỹ có rủi ro thực tế từ Special 301 sở hữu trí tuệ ở mức rất thấp, bởi vì những mặt hàng này không gắn với tranh chấp quyền sở hữu trí tuệ. Nhưng phiên giảm hôm nay không phân biệt điều đó.

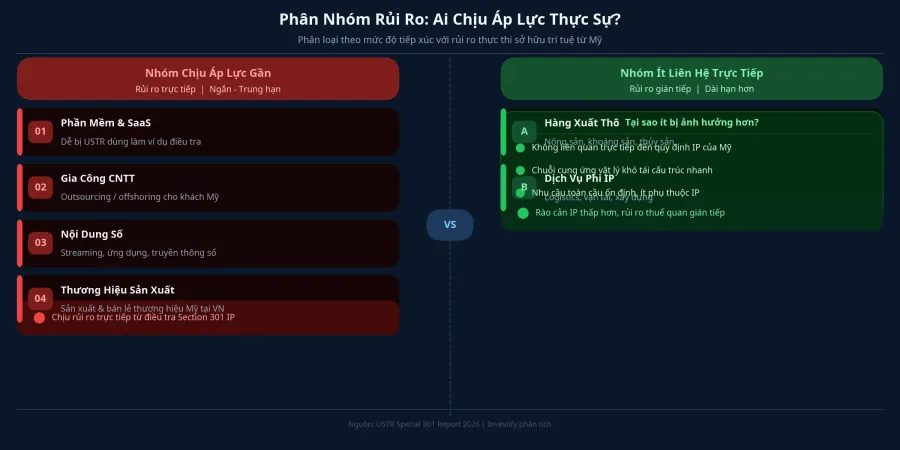

Ai thực sự chịu rủi ro

Rủi ro thực từ cơ chế Special 301 và điều tra Section 301 sở hữu trí tuệ (nếu được mở) không phân bổ đều trên tất cả ngành xuất khẩu. Nhóm chịu áp lực gần nhất là các doanh nghiệp có rủi ro thực thi sở hữu trí tuệ rõ ràng và phụ thuộc lớn vào thị trường Mỹ: phần mềm và gia công công nghệ thông tin, nội dung số, các thương hiệu sản xuất và bán lẻ tại thị trường Mỹ. Đây là những ngành mà việc bị USTR khởi xướng điều tra sẽ tạo rủi ro hạn chế thương mại trực tiếp hoặc làm tăng chi phí tuân thủ nhanh chóng.NguoiQuanSat

Ngược lại, hàng xuất thô và dịch vụ không gắn với quyền sở hữu trí tuệ ít có liên hệ trực tiếp với cơ chế này. Phản ứng phòng thủ rộng khắp trên nhóm cổ phiếu xuất khẩu chung là phản ứng tâm lý, không phản ánh đúng bản chất truyền dẫn rủi ro của Special 301.

Rủi ro thực sự nằm ở: doanh nghiệp phần mềm có khách hàng Mỹ, công ty gia công công nghệ thông tin, nền tảng nội dung số, và các nhà sản xuất đang kinh doanh thương hiệu Mỹ tại Việt Nam. Với những doanh nghiệp này, việc theo dõi quyết định của USTR vào cuối tháng 5 là ưu tiên trong vài tuần tới.

VCCI khuyến nghị doanh nghiệp làm gì

Phòng Thương mại và Công nghiệp Việt Nam (VCCI) đã khuyến nghị doanh nghiệp rà soát ba nhóm vấn đề, ngay khi USTR chưa quyết định có mở điều tra hay không.VnEconomy

Nhóm thứ nhất là tính hợp pháp của phần mềm đang sử dụng nội bộ. Nhóm thứ hai là tình trạng sử dụng hình ảnh, nhãn hiệu, bao bì và nội dung quảng bá. Nhóm thứ ba là nguồn gốc và quyền sử dụng đối với dữ liệu, thiết kế, tác phẩm số. Với các nền tảng số, thương mại điện tử và mạng xã hội, VCCI yêu cầu củng cố quy trình kiểm soát nội dung và xử lý phản ánh vi phạm.

Đây là biện pháp phòng ngừa hợp lý. Dù USTR có mở điều tra hay không, việc chuẩn hóa tuân thủ sở hữu trí tuệ sẽ giảm khả năng doanh nghiệp trở thành ví dụ cụ thể trong hồ sơ điều tra nếu quy trình được khởi động.

Hai mốc cần theo dõi trong tháng 5

Mốc quan trọng nhất trong ngắn hạn là quyết định của USTR vào khoảng cuối tháng 5/2026, tức là sau khi hết đồng hồ 30 ngày tính từ 30/4. Nếu USTR mở điều tra Section 301 sở hữu trí tuệ, các doanh nghiệp trong nhóm tiếp xúc cao (phần mềm, gia công công nghệ thông tin, nội dung số) bước vào giai đoạn tham vấn và điều trần kéo dài 6 đến 12 tháng. Nếu USTR không mở điều tra hoặc lùi quyết định, rủi ro ngắn hạn từ mạch Special 301 sở hữu trí tuệ hạ nhiệt đáng kể.

Mốc thứ hai là diễn biến của cuộc điều tra Section 301 về năng lực dư thừa: điều trần vừa kết thúc ngày 8/5 và mục tiêu kết luận vào khoảng 24/7/2026. Đây là mạch rủi ro khác, với lịch trình riêng và nhóm ngành tiếp xúc khác.

Phản ứng giảm điểm diện rộng hôm nay phản ánh tâm lý lẫn lộn nhiều cơ chế thành một. Khi các cơ chế được tách ra, danh mục có cơ sở để đánh giá lại từng nhóm ngành theo đúng mức độ tiếp xúc thực tế, thay vì điều chỉnh đồng loạt theo dòng tin ban đầu.