Khi chiếc neo pháp lý cuối cùng được tháo

Sáng 12/5/2026, hồ sơ đăng ký doanh nghiệp của Công ty CP Tập đoàn Đầu tư Địa ốc No Va được cập nhật một chi tiết: dòng người đại diện theo pháp luật không còn ghi tên Bùi Thành Nhơn.NguoiQuanSat Người thay thế là ông Dương Văn Bắc, Tổng Giám đốc kiêm người đại diện theo pháp luật mới của công ty. Trên giấy tờ, đó là một thủ tục hành chính.

Nhưng đặt trong chuỗi sự kiện 9 tuần gần nhất, dòng cập nhật đó đã khép lại một quá trình. Ngày 16/4/2026, ông Nhơn — người sáng lập Novaland — nhường ghế Chủ tịch NovaGroup cho con trai. Bảy ngày sau, tại ĐHĐCĐ thường niên ngày 23/4/2026 ở TP.HCM, ông Bùi Cao Nhật Quân được bầu làm Chủ tịch HĐQT Novaland nhiệm kỳ 2026–2031.BaoPL Hôm nay, vai trò người đại diện pháp luật cũng được bàn giao nốt. Hai mươi mốt năm sau ngày thành lập, ông Nhơn đứng ngoài cả ba lớp: HĐQT, ban điều hành, và đại diện pháp luật.

Điều báo cáo không nói là sự thay thế lãnh đạo đó đến vào đúng thời điểm bức tranh tài chính của Novaland đang ở giai đoạn căng thẳng nhất. Vì vậy, thay vì bàn về con người, bài này sẽ tập trung vào những gì người kế nhiệm thực sự phải đối mặt.

Người tiếp quản: Trở lại sau 9 năm vắng mặt

Ông Bùi Cao Nhật Quân, Chủ tịch HĐQT Công ty CP Tập đoàn Đầu tư Địa ốc No Va, sinh năm 1982, 44 tuổi, cử nhân Quản trị Kinh doanh Đại học Western Washington (Hoa Kỳ). Ông không xa lạ với hệ sinh thái Novaland. Từ 2007 đến 2017, ông từng giữ nhiều vai trò: Thành viên HĐQT, Phó Chủ tịch HĐQT kiêm Phó Tổng Giám đốc.CafeF Năm 2017, ông từ nhiệm toàn bộ và gần như vắng mặt trong gần một thập kỷ.

Lần tái xuất là ngày 16/3/2026, tại lễ ký hợp tác toàn diện giữa LPBank và Novaland, khi ông được giới thiệu là Chủ tịch Hội đồng điều hành Novaland.DanTri Chưa đầy hai tháng sau, hai ghế Chủ tịch HĐQT của NovaGroup và Novaland niêm yết đều về tay ông trong vòng một tuần. Tỷ lệ sở hữu cá nhân hiện tại của ông tại NVL là 3,37% vốn.

Cấu trúc điều hành đi kèm với sự thay đổi này tuân theo Luật Doanh nghiệp: ông Dương Văn Bắc giữ vai trò Tổng Giám đốc kiêm người đại diện theo pháp luật. Chủ tịch HĐQT định hướng chiến lược, còn Tổng Giám đốc điều hành và ký kết trong các giao dịch pháp lý cụ thể. Hai vai trò tách bạch theo đúng cơ chế quản trị chuẩn.

Tài sản và nợ: Những con số không thể bỏ qua

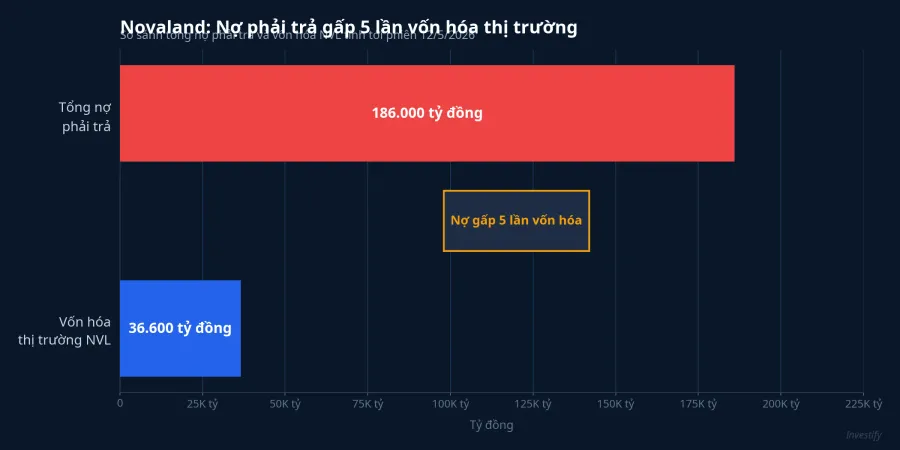

Đây là điểm quan trọng hơn bất kỳ thông tin nhân sự nào. Theo tổng hợp của CafeF từ báo cáo tài chính Novaland, tổng nợ phải trả của công ty vượt 186.000 tỷ đồng.CafeF Vốn hóa thị trường của NVL tại phiên 12/5 là 36.600 tỷ đồng. Tỷ lệ nợ phải trả trên vốn hóa đang ở mức xấp xỉ 5 lần. Đây là tỷ lệ mà bất kỳ nhà đầu tư nào cũng cần biết trước khi ra quyết định với cổ phiếu này.

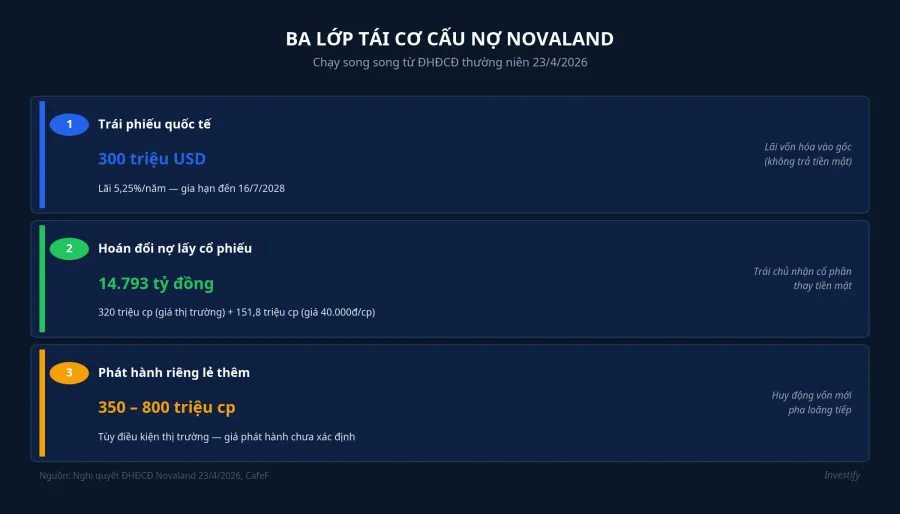

Trên gói nợ đó, ba lớp tái cơ cấu đang chạy song song sau ĐHĐCĐ.

Lớp 1: Trái phiếu quốc tế 300 triệu USD. Phát hành ngày 16/7/2021, lãi suất 5,25%/năm, ban đầu đáo hạn 30/6/2027. ĐHĐCĐ vừa gia hạn thêm đến 16/7/2028. Điểm cần chú ý là lãi vay không được trả bằng tiền mặt mà vốn hóa vào gốc: số nợ gốc tiếp tục phình ra và trách nhiệm tài chính dịch chuyển sang kỳ đáo hạn mới.

Lớp 2: Hoán đổi trái phiếu trong nước lấy cổ phiếu. ĐHĐCĐ thông qua hai phương án: hoán đổi 320 triệu cổ phiếu lấy hơn 8.719 tỷ đồng nợ, và hoán đổi 151,8 triệu cổ phiếu ở giá cố định 40.000 đồng/cp lấy 6.074 tỷ đồng nợ từ 13 mã trái phiếu phát hành 2021–2022. Với NVL đóng cửa phiên 12/5 ở mức 16.400 đồng, giá hoán đổi 40.000 đồng cao gấp 2,4 lần thị giá. Trái chủ chấp nhận nhận cổ phần ở mức giá cao hơn đáng kể so với giá niêm yết. Ngoài ra, 164 triệu cổ phiếu đã được phát hành để tất toán hơn 2.577 tỷ đồng nợ nội bộ của NovaGroup và Diamond Properties,VnExpress và 2,47 triệu cổ phiếu chuyển đổi được phát hành cho BNP Paribas Financial Markets ngày 31/3/2026.CafeF

Lớp 3: Phát hành riêng lẻ 350–800 triệu cổ phiếu tùy điều kiện thị trường. Đây là số cổ phiếu dự kiến phát hành mới, chưa kể các đợt hoán đổi nợ nói trên.

Điểm cần nói thẳng: tính đến cuối 2026, Novaland chưa sắp xếp được dòng tiền để thanh toán các khoản nợ bằng tiền mặt.NguoiQuanSat Phần lớn áp lực nợ đang được xử lý bằng pha loãng vốn chủ và gia hạn, không phải bằng dòng tiền hoạt động. Lộ trình có khả năng trả nợ thực chất được đặt từ cuối 2026 đến 2027.

Cổ phiếu và phép tính pha loãng

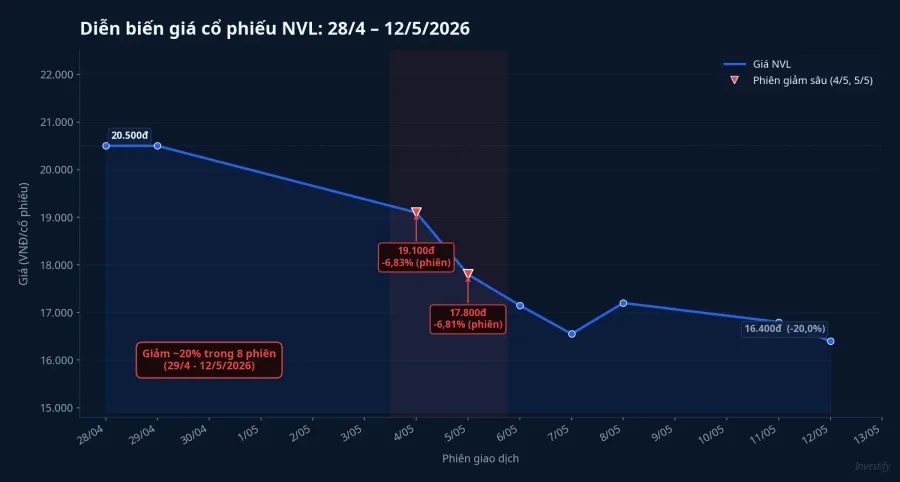

Sau ĐHĐCĐ, cổ phiếu NVL giảm mạnh 20% trong 8 phiên. Từ mức 20.500 đồng ngày 29/4/2026, NVL trượt về 16.400 đồng tại phiên 12/5. Đà giảm tập trung nhất ở hai phiên liên tiếp: ngày 4/5 mất 6,83% và ngày 5/5 mất thêm 6,81%, cả hai phiên đều có thanh khoản cao 35–46 triệu cổ phiếu khớp lệnh.

Đà giảm này trùng với thời điểm thị trường nhìn thấy hai thông tin cụ thể được đặt lên bàn: phương án hoán đổi nợ lấy hàng trăm triệu cổ phiếu mới và kế hoạch phát hành riêng lẻ 350–800 triệu cổ phiếu nữa. Cần phân biệt: đây là mối quan hệ tương quan về thời điểm, không nhất thiết là quan hệ nhân quả một chiều. Tuy nhiên, phép tính pha loãng là có thật và không thể bỏ qua.

Tính cộng dồn: 320 triệu cổ phiếu hoán đổi đã thông qua, cộng 151,8 triệu, cộng 164 triệu đã thực hiện, tổng xấp xỉ 636 triệu cổ phiếu. Chưa kể 350–800 triệu cổ phiếu riêng lẻ chờ phát hành. Tổng lượng cổ phiếu mới có thể được đưa vào lưu hành vượt 1 tỷ đơn vị. Khi đó, giá trị mỗi cổ phiếu NVL phụ thuộc chủ yếu vào tổng vốn hóa doanh nghiệp đạt được sau tái cơ cấu, chứ không phải EPS của quý gần nhất.

Đổi chủ tịch không đổi được lịch đáo hạn

Rủi ro thực sự nằm ở hai biến số vận hành, độc lập với người ngồi ghế Chủ tịch HĐQT. Biến số thứ nhất là tiến độ pháp lý các dự án trung tâm TP.HCM: số sổ hồng cấp được thực tế và số sản phẩm bàn giao là nguồn tiền về. Biến số thứ hai là việc thực hiện phát hành riêng lẻ ở mức giá đủ để giảm nợ có ý nghĩa. Nếu giá thị trường tiếp tục thấp, đợt phát hành này sẽ pha loãng mà không huy động đủ vốn.

Kế hoạch lợi nhuận năm 2026 là 1.852 tỷ đồng. Mục tiêu vận hành là bàn giao hơn 2.600 sản phẩm và cấp hơn 4.300 sổ hồng cho các dự án trung tâm TP.HCM. Hai chỉ số này là thước đo thực tế nhất để đánh giá tiến độ tái cơ cấu, vì chúng phản ánh trực tiếp khả năng tạo dòng tiền.

Tín hiệu cần theo dõi trong những tháng tới: báo cáo tiến độ bàn giao sản phẩm quý III/2026, đợt phát hành riêng lẻ đầu tiên dưới HĐQT mới và mức giá phát hành thực tế, cùng lịch trả nợ quốc tế giai đoạn 2027–2028 khi lãi vốn hóa đã tích lũy thêm qua năm 2026. Đổi người đứng đầu là cột mốc quản trị quan sát được. Nhưng lịch đáo hạn không thay đổi theo ghế Chủ tịch.