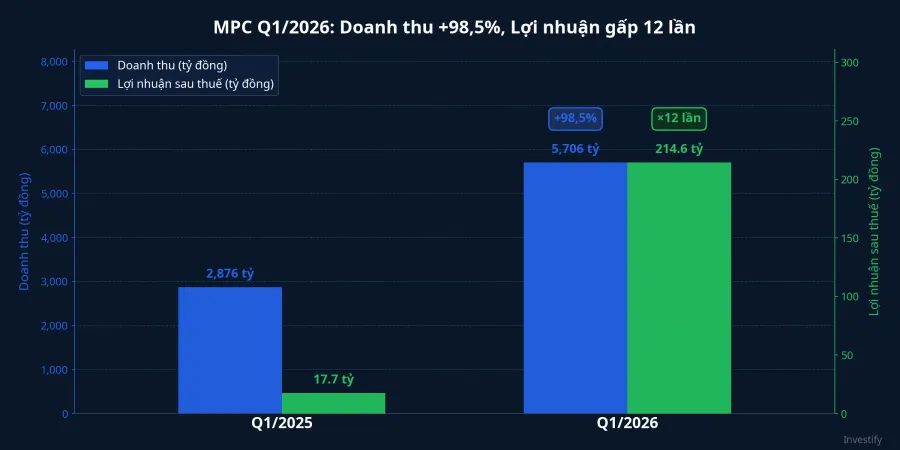

Công ty Cổ phần Tập đoàn Thủy sản Minh Phú (HOSE: MPC) vừa báo cáo KQKD quý 1/2026 với hai con số đặt cạnh nhau buộc người đọc phải dừng lại. Doanh thu thuần đạt 5.706 tỷ đồng, tăng 98,5% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 214,6 tỷ đồng, gấp 12 lần cùng kỳ.Tin Nhanh Chứng Khoán

Doanh thu nhân đôi, lợi nhuận nhân mười hai. Khoảng cách 6 lần này không phải lỗi số liệu mà là sản phẩm của ba cơ chế hoạt động đồng thời: đòn bẩy hoạt động trong ngành chế biến tôm, nền so sánh thấp sau hai năm thua lỗ, và cơ cấu sản phẩm dịch chuyển sang hàng giá trị gia tăng. Bài này tách từng cơ chế ra, sau đó đặt câu hỏi về khoản tồn kho 5.500 tỷ đồng đang nói gì về các quý còn lại của năm.

Cổ phiếu MPC chốt phiên 11/5 tại 16.200 đồng/cp, vốn hóa ở mức khoảng 6.500 tỷ đồng.

Ba cơ chế tạo nên con số nhân 12

Cơ chế 1: Đòn bẩy hoạt động trên nền biên gộp mỏng

Ngành chế biến tôm có một đặc điểm cấu trúc quan trọng: giá vốn chiếm tỷ trọng rất cao trên doanh thu. Quý 1/2025, giá vốn của MPC chiếm khoảng 90,85% doanh thu, kéo biên gộp xuống chỉ còn 8,83%.Tin Nhanh Chứng Khoán Trong cấu trúc giá vốn dày như vậy, một phần là chi phí biến đổi theo sản lượng như nguyên liệu tôm, bao bì và vận chuyển, nhưng phần còn lại là chi phí cố định phân bổ theo công suất như khấu hao nhà máy, lương cố định và chi phí duy trì chuỗi lạnh.

Khi doanh thu nhân đôi, chi phí cố định không nhân đôi theo. Chúng được trải mỏng trên nền doanh thu lớn hơn, kéo biên gộp mở rộng rõ rệt. Biên ròng của MPC quý 1/2025 chỉ khoảng 0,62%; đến quý 1/2026 đã nâng lên khoảng 3,76%, tức gấp 6 lần. Chính khoảng cách 6 lần ở biên ròng nhân với gần 2 lần ở doanh thu cho ra con số 12 lần ở dòng lợi nhuận.

Đây là bản chất của đòn bẩy hoạt động: khi biên gộp mỏng, doanh nghiệp đứng rất gần điểm hòa vốn. Mỗi đơn vị doanh thu tăng thêm sau hòa vốn rơi gần như nguyên vào lợi nhuận. Cơ chế này cũng vận hành ngược chiều: khi doanh thu giảm, lợi nhuận rơi nhanh hơn doanh thu rất nhiều.

Cơ chế 2: Nền so sánh xuất phát từ vùng đáy

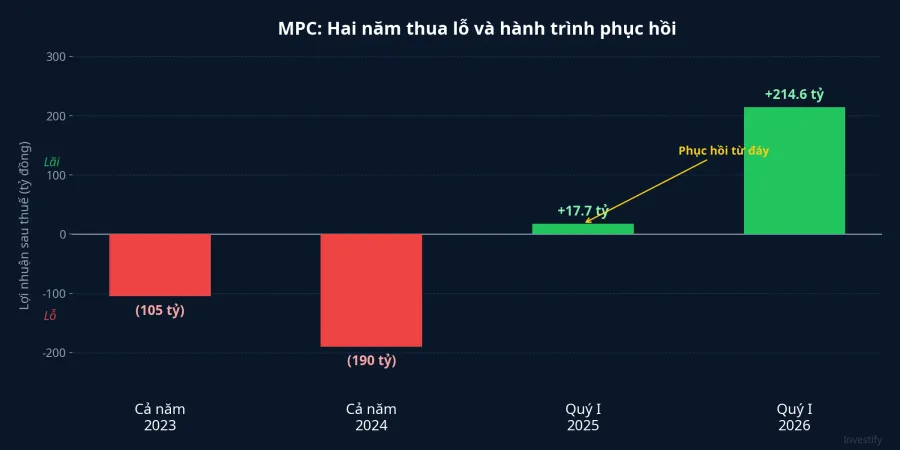

Con số "gấp 12 lần" còn phản ánh một bối cảnh ít được nhắc khi đọc headline: MPC vừa trải qua hai năm thua lỗ liên tiếp. Năm 2023 lỗ 105 tỷ đồng, năm 2024 lỗ tiếp 190 tỷ đồng. Quý 1/2025 ghi nhận 17,7 tỷ đồng lợi nhuận sau thuế, một con số nhỏ đánh dấu giai đoạn doanh nghiệp vừa nhô đầu khỏi mặt nước thua lỗ.Tin Nhanh Chứng Khoán

Khi mẫu số ở vùng đáy, mọi tỷ lệ tăng trưởng đều phình to. Lãi 214,6 tỷ trên nền 17,7 tỷ ra 12 lần; cũng con số đó đặt cạnh quý sinh lời bình thường của MPC thời 2018-2019, khi lãi quý trung bình ở mức 200-250 tỷ, thì chỉ là "trở lại bình thường" chứ không phải "kỷ lục mới". Nhà đầu tư cần đọc con số "gấp 12 lần" trong đúng ngữ cảnh của nó: đây là tốc độ phục hồi từ đáy, không phải tốc độ tăng trưởng cấu trúc mới.

Cơ chế 3: Cơ cấu sản phẩm dịch chuyển sang hàng giá trị gia tăng

Cơ chế thứ ba nằm ở thay đổi cơ cấu sản phẩm. Theo công bố từ MPC, sự cải thiện của Q1/2026 đến từ việc đẩy mạnh sản lượng và xuất khẩu các sản phẩm tôm giá trị gia tăng và chế biến sâu, phân khúc có biên lợi nhuận cao hơn tôm thô.Tin Nhanh Chứng Khoán Điều đáng chú ý: trong cùng thời gian, giá tôm nguyên liệu tại Cà Mau tăng 30-50% so cùng kỳ, tức chi phí đầu vào tăng đáng kể. Thông thường điều này sẽ siết biên gộp. Nhưng cơ cấu sản phẩm dịch chuyển đã hấp thụ và vượt qua áp lực chi phí đó.

Về thị trường, Trung Quốc và Hong Kong dẫn dắt ngành tôm Việt Nam quý đầu năm với mức tăng gần 45% so cùng kỳ. Mỹ và Nhật yếu hơn do tiêu dùng thận trọng. Việc tập trung cao vào khu vực Trung Quốc giúp doanh thu Q1 tốt, nhưng đồng thời tạo điểm dễ tổn thương: một thay đổi trong chính sách nhập khẩu hoặc yếu tố mùa vụ bất lợi có thể đảo nhịp tăng trưởng nhanh hơn dự tính.

Tồn kho 5.500 tỷ: hai mặt của một quyết định chiến lược

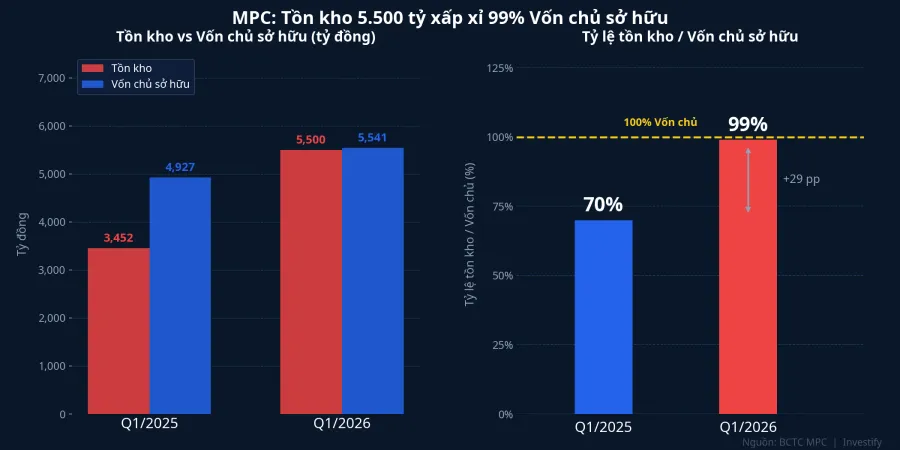

Tại cuối quý 1/2026, tồn kho của MPC là 5.500 tỷ đồng, gần bằng toàn bộ vốn chủ sở hữu 5.541 tỷ đồng, tăng khoảng 500 tỷ so với đầu quý.Tin Nhanh Chứng Khoán Quý 1/2025, tồn kho ở mức 3.452 tỷ, tương đương khoảng 70% vốn chủ. Tỷ lệ tồn kho trên vốn chủ sở hữu đã nâng từ 70% lên gần 99% chỉ trong một năm.

Tồn kho cao trong ngành chế biến tôm có hai mặt rõ ràng. Mặt tích cực: doanh nghiệp khóa được nguyên liệu khi vào vụ, đảm bảo nguồn cung cho các hợp đồng xuất khẩu lớn, và có thể chốt giá vốn trước khi giá nguyên liệu tăng tiếp. Trong bối cảnh giá tôm tại Cà Mau đã tăng 30-50% so cùng kỳ, lập luận "tích trữ chiến lược" có cơ sở nhất định.

Mặt rủi ro không kém phần quan trọng: tồn kho lớn trói dòng tiền, đẩy chi phí lưu kho và bảo quản lên cao, và đặc biệt dễ trở thành gánh nặng nếu chu kỳ giá tôm đảo chiều. Khi giá nguyên liệu giảm sau giai đoạn tăng nóng, các lô hàng giá cao mua trước đó sẽ chảy vào giá vốn các quý sau và ép biên gộp đi xuống. Đây chính xác là cơ chế đã làm lợi nhuận MPC sa sút trong giai đoạn 2023-2024.

Câu hỏi quan trọng không phải là "tồn kho cao tốt hay xấu" mà là "MPC có thể giải phóng đúng nhịp giá hay không". Tốc độ quay vòng tồn kho và biên gộp Q2, Q3 sẽ trả lời câu hỏi đó.

Kế hoạch 2026 và áp lực ba quý còn lại

ĐHĐCĐ 2026 của MPC đặt kế hoạch doanh thu 23.000 tỷ đồng và lợi nhuận sau thuế 1.100 tỷ đồng, mức doanh thu cao nhất lịch sử công ty. Sau Q1, MPC đã hoàn thành khoảng 25% kế hoạch doanh thu và 20% kế hoạch lợi nhuận năm.Tin Nhanh Chứng Khoán

Tiến độ lợi nhuận thấp hơn tiến độ doanh thu là điểm đáng chú ý. Doanh thu Q1 đạt đúng nhịp một phần tư kế hoạch; nhưng lợi nhuận chỉ đi được 20%, nghĩa là ba quý còn lại cần đóng góp trung bình khoảng 295 tỷ đồng mỗi quý, cao hơn Q1 hiện tại khoảng 37%. Để đạt được mức đó, hoặc biên lợi nhuận phải tiếp tục mở rộng từ vùng 3,76% hiện tại, hoặc sản lượng phải tăng tốc thêm.

Hai biến số quyết định khoảng cách 37% đó là: giá tôm nguyên liệu có tiếp tục tăng và kéo biên gộp đi xuống hay không, và tốc độ giải phóng tồn kho 5.500 tỷ có khớp với nhịp xuất khẩu sang Trung Quốc và Hong Kong hay phải bán ra ở mặt bằng giá kém hơn lúc tích trữ.

Đọc con số "gấp N lần": khung phân tích chung

Câu chuyện MPC quý 1 là bài học về đòn bẩy hoạt động trong ngành biên gộp mỏng. Mỗi phần trăm doanh thu tăng thêm khuếch đại nhiều lần ở dòng lợi nhuận khi doanh nghiệp đứng gần điểm hòa vốn. Cơ chế này vận hành cả hai chiều: tốt khi doanh thu tăng, bất lợi khi doanh thu giảm. Nhà đầu tư gặp headline "lãi gấp N lần" ở các doanh nghiệp chế biến cá tra, gạo hay hạt điều nên giữ cùng khung này: tỷ lệ N lớn không hẳn phản ánh sức mạnh cấu trúc, có thể chỉ phản ánh vị trí gần điểm hòa vốn.

Với riêng MPC, phục hồi Q1 là thật và có căn cứ rõ ràng. Nhưng đây là phục hồi từ đáy với đòn bẩy hoạt động, không phải tốc độ tăng trưởng có thể ngoại suy thẳng cho các quý sau. Ba tín hiệu cụ thể đáng theo dõi trong các quý tới:

Thứ nhất, biên gộp Q2: nếu giữ trên 11-12%, cơ cấu sản phẩm giá trị gia tăng đang vận hành ổn định; nếu rơi về dưới 10%, giá nguyên liệu đã bắt đầu siết biên.

Thứ hai, vòng quay tồn kho: nếu tồn kho giảm dần trong khi doanh thu tiếp tục mạnh, đó là tín hiệu giải phóng đúng nhịp giá; nếu tồn kho tiếp tục phình lên, áp lực dòng tiền sẽ là rủi ro cần định lượng cẩn thận.

Thứ ba, cơ cấu thị trường: tỷ trọng Trung Quốc và Hong Kong trong doanh thu xuất khẩu MPC là bao nhiêu, và mảng Mỹ phục hồi đến đâu. Đây là biến số quyết định khả năng phân tán rủi ro tập trung địa lý của công ty.

Báo cáo Q2/2026 sẽ là dữ liệu đầu tiên kiểm tra liệu đà phục hồi có tiếp tục hay không, và khoản tồn kho 5.500 tỷ đang được quản lý như thế nào.