Sáng 11/5, Kỳ họp thứ 2 HĐND TP Hà Nội xem xét chủ trương đầu tư dự án Trục đại lộ cảnh quan sông Hồng. Trong liên danh ba thành viên đề xuất dự án này, Hòa Phát (HPG) là doanh nghiệp duy nhất niêm yết trên HOSE, nên kết quả cuộc họp ánh xạ trực tiếp vào tâm lý thị trường khi phiên 9 giờ mở cửa.Tiền Phong

Bài viết này không dự đoán giá. Mục tiêu là giúp nhà đầu tư đang nắm hoặc theo dõi HPG hiểu ba điều trước phiên: quy mô và cơ cấu vốn thực sự là bao nhiêu, tại sao 4 trong 7 thành viên ban đầu đã rút, và quan trọng nhất, quyết định hôm nay nằm ở bước nào trong quy trình pháp lý thực tế.

Cơ cấu vốn: 736.963 tỷ và cơ chế BT hoạt động như thế nào

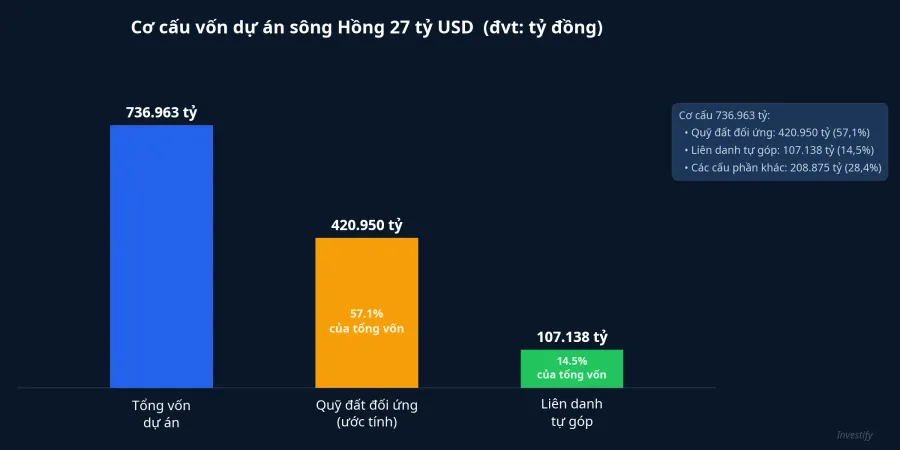

Tổng mức đầu tư sơ bộ trong hồ sơ trình HĐND ngày 11/5 là khoảng 736.963 tỷ đồng, tương đương hơn 27 tỷ USD, giảm gần 118.000 tỷ so với ước tính cuối năm 2025.Dân Việt Dự án gồm 17 tiểu dự án, triển khai trong giai đoạn 2026 đến 2038, trải dài qua 16 xã, phường dọc hai bờ sông Hồng với diện tích sử dụng đất hơn 11.400 ha.Người Quan Sát

Cơ chế tài chính là BT, tức đổi đất lấy hạ tầng. Liên danh cam kết tự góp khoảng 107.138 tỷ đồng (14,5% tổng vốn). Phần còn lại được hoàn vốn qua quỹ đất đối ứng ước tính khoảng 420.950 tỷ đồng, bao gồm 12 khu đất với tổng diện tích hơn 5.000 ha, trong đó khoảng 2.800 ha nằm trong phạm vi quy hoạch dự án.CafeBiz

Nhìn vào con số: quỹ đất đối ứng 420.950 tỷ vẫn thấp hơn tổng mức đầu tư khoảng 293.000 tỷ. Vì vậy liên danh phải đề xuất thêm khoảng 2.265 ha đất ngoài phạm vi quy hoạch để bù đắp phần thiếu. Rủi ro của mô hình BT nằm ở khoảng cách thời gian: liên danh chi tiền trước, nhận đất sau, và giá trị đất tại thời điểm nhận sẽ được định lại theo bảng giá mới, không cố định từ đầu.

Tại sao 4 trong 7 thành viên đã rút

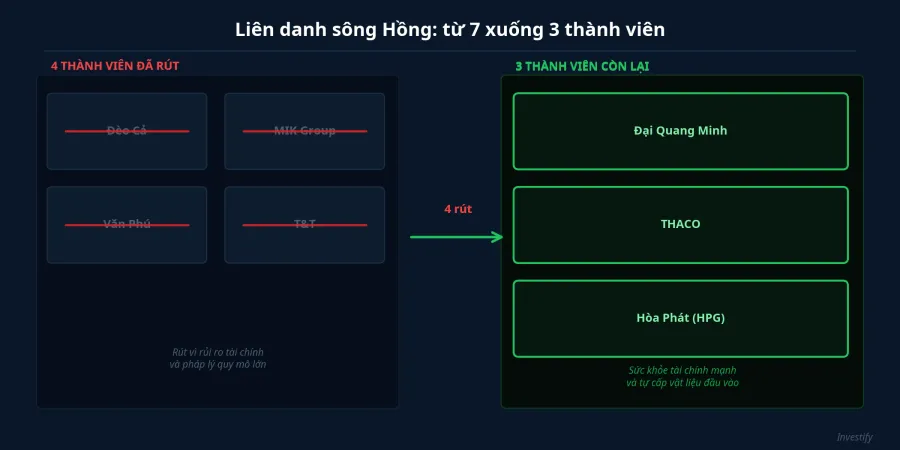

Liên danh ban đầu có bảy thành viên. Đèo Cả, MIK Group, Văn Phú và T&T lần lượt rút khỏi các bản trình hồ sơ liên tiếp. Hồ sơ cuối gửi UBND Hà Nội chỉ còn ba đơn vị: Đại Quang Minh (thuộc THACO), THACO và Hòa Phát.Dân Việt

Báo chí ghi nhận nguyên nhân rút lui chủ yếu liên quan đến tài chính và rủi ro pháp lý của dự án quy mô lớn. Điều đáng chú ý là cả ba thành viên còn lại đều có một đặc điểm chung: sức khỏe tài chính đủ mạnh để cam kết vốn dài hạn và năng lực tự cấp vật liệu đầu vào quan trọng. THACO đảm nhận phần cơ giới thi công, Hòa Phát cung cấp thép xây dựng, còn Đại Quang Minh có kinh nghiệm phát triển đô thị từ dự án Sala tại TP.HCM.

Sự thu hẹp từ 7 xuống 3 không nhất thiết là tín hiệu tiêu cực về bản thân dự án. Tuy nhiên, nó cho thấy phần lớn nhà đầu tư ban đầu đánh giá dự án có độ phức tạp vượt quá khả năng cam kết dài hạn của họ, dù lộ trình hoàn vốn qua đất đối ứng đã được thiết kế rõ trên giấy.

Sức khỏe tài chính HPG và bài toán vốn khi gánh thêm cam kết mới

Tại ĐHĐCĐ ngày 21/4/2026, ông Trần Đình Long, Chủ tịch HĐQT Công ty CP Tập đoàn Hòa Phát (HPG), gọi đây là dự án "100 năm" và khẳng định: "nếu không làm lần này, sẽ không còn cơ hội". Ông cũng công bố kết quả Q1/2026 với doanh thu 53.500 tỷ đồng (tăng 40% so với cùng kỳ) và lợi nhuận sau thuế 9.056 tỷ đồng (tăng 170% so với cùng kỳ).CafeF

Nền tảng tài chính hiện tại của HPG là mạnh. Tính đến phiên đóng cửa ngày 8/5, cổ phiếu HPG giao dịch ở mức 27.850 đồng/cp, vốn hóa thị trường khoảng 213.800 tỷ đồng. Nhưng bài toán đặt ra khi HPG gánh thêm cam kết mới là không nhỏ.

Phần vốn 107.138 tỷ là cam kết của cả liên danh ba bên, chưa có bóc tách theo từng thành viên. Giả sử phân chia đều, phần Hòa Phát vào khoảng 35.000 đến 40.000 tỷ đồng, tương đương 16-19% vốn hóa thị trường hiện tại, hoặc khoảng 1,6 đến 1,8 lần lợi nhuận sau thuế theo kế hoạch cả năm 2026 (22.000 tỷ đồng). Cùng lúc đó, Hòa Phát đang triển khai Khu liên hợp gang thép Dung Quất 2, một dự án đầu tư vốn rất lớn chạy song song.

Bài toán tài chính vì vậy đòi hỏi Hòa Phát phải cân nhắc các phương án huy động bổ sung: phát hành trái phiếu, vay ngân hàng, phát hành thêm cổ phần, hoặc dùng dòng tiền hoạt động trải qua nhiều kỳ. Rủi ro pha loãng và rủi ro đòn bẩy là hai yếu tố cần đặt vào bức tranh định giá dài hạn của HPG. Tất nhiên, với thông tin hiện tại, đây vẫn là ước tính cấp liên danh chứ chưa có xác nhận chính thức từ Hòa Phát về cơ cấu góp vốn nội bộ.

Cuộc họp hôm nay quyết định bước nào trong quy trình pháp lý

Đây là điểm dễ đọc sai nhất và quan trọng nhất cần phân biệt. Kỳ họp thứ 2 HĐND TP Hà Nội sáng 11/5 đang xem xét chủ trương đầu tư, không phải phê duyệt cuối cùng cho dự án.

Nếu HĐND thông qua chủ trương, quy trình PPP-BT vẫn còn nhiều bước phía trước. Liên danh phải lập báo cáo nghiên cứu khả thi, qua bước thẩm định độc lập, đàm phán hợp đồng BT, lựa chọn nhà đầu tư chính thức theo quy định, ký kết hợp đồng, rồi mới đến giai đoạn giải phóng mặt bằng và khởi công. Với dự án quy mô này, mỗi bước có thể kéo dài nhiều tháng đến vài năm.

Nói cách khác: một kết quả thuận lợi sáng nay là điều kiện cần để liên danh tiếp tục, nhưng không phải điều kiện đủ để dự án chuyển thành dòng tiền thực cho HPG trong vài quý tới. Nhà đầu tư mới cần phân biệt rõ điểm này trước khi đưa ra quyết định.

Tách tín hiệu thủ tục và tín hiệu thực chất

Khung phân tích thực dụng cho phiên hôm nay là tách hai loại tín hiệu:

Tín hiệu thủ tục: nội dung nghị quyết HĐND có thông qua chủ trương không, và nếu có thì có kèm điều kiện cụ thể về quỹ đất đối ứng, tiến độ hay cơ cấu vốn không.

Tín hiệu thực chất: phản ứng giá HPG kèm khối lượng trong phiên. Nếu giá tăng đáng kể nhưng khối lượng không đột biến so với trung bình 5 phiên gần nhất (khoảng 26 triệu đơn vị/phiên), phần lớn là kỳ vọng ngắn hạn. Dòng tiền tổ chức tham gia nghiêm túc thường đi kèm với khối lượng bật mạnh và giá phá qua vùng kháng cự.

Tín hiệu xác nhận sau phiên: thông tin chính thức từ Hòa Phát về cơ cấu góp vốn thực tế, kế hoạch huy động vốn, và điều khoản cụ thể của đất đối ứng. Những con số hiện nay vẫn ở cấp liên danh, chưa có bóc tách cho từng thành viên.

Câu chuyện dài hơn một phiên giao dịch

Câu chuyện HPG hôm nay vượt ra ngoài biên độ một phiên. Hòa Phát đang đặt cược vào hạ tầng đô thị cùng lúc với việc hoàn thiện năng lực thép lớn nhất Đông Nam Á tại Dung Quất. Nếu thành công, câu chuyện định giá dài hạn sẽ thay đổi hoàn toàn. Nếu bài toán vốn không được quản lý chặt, rủi ro pha loãng và đòn bẩy sẽ cản trở tăng trưởng EPS trong nhiều năm.

Kết quả HĐND sáng nay mở hoặc đóng một cánh cửa pháp lý. Tín hiệu đáng theo dõi tiếp theo không phải là giá HPG trong vài phiên tới mà là cơ cấu góp vốn thực tế của từng thành viên liên danh và kế hoạch huy động vốn mà ban lãnh đạo Hòa Phát sẽ công bố sau khi chủ trương được thông qua.