Phiên sáng ngày 11/5, VN-Index đứng ở 1.921,29 điểm, vượt qua đỉnh tuần trước tại 1.915,37 điểm. Bối cảnh phía sau mức giá này không chỉ là tâm lý giao dịch ngắn hạn. FTSE Russell đã chính thức xác nhận Việt Nam sẽ được nâng hạng từ thị trường cận biên lên thị trường mới nổi thứ cấp, có hiệu lực từ khi mở cửa thứ Hai ngày 21/9/2026, với khoảng 28 cổ phiếu được thêm vào rổ chỉ số.LSEGVietnamNews

Câu hỏi thực tế cho người đang nắm quỹ ETF hoặc cổ phiếu trong rổ FTSE Vietnam không phải là "có nên mua không?" mà là: thị trường đã sẵn sàng về hạ tầng kỹ thuật chưa? Một trong những mảnh ghép còn đang hoàn thiện là cơ chế bán khống có kiểm soát. Bộ Tài chính đã giao UBCKNN phối hợp với Tổng công ty Lưu ký và Bù trừ chứng khoán (VSD) và các sở giao dịch nghiên cứu, thí điểm cơ chế này trong giai đoạn 2026–2028.VnExpress

Tại sao thị trường cần đi hai chiều

Bạn có thể hiểu đơn giản như sau: khi thị trường chỉ có thể mua và chờ tăng, định giá cổ phiếu chỉ phản ánh được một phía kỳ vọng. Phía còn lại, những người nhận ra cổ phiếu đang bị định giá quá cao, không có công cụ để "biểu quyết bằng tiền". Kết quả là giá thường lệch khỏi giá trị thực tế lâu hơn so với thị trường có cơ chế bán khống.

Với quỹ ETF, bài toán còn cụ thể hơn. Nhà tạo lập thị trường là người đứng giữa, mua rổ cổ phiếu khi phát hành chứng chỉ quỹ và bán rổ cổ phiếu khi mua lại. Nhiệm vụ của họ là giữ cho giá chứng chỉ quỹ luôn giao dịch sát NAV. Nhưng nếu không có cơ chế vay và bán khống chứng khoán, mỗi lần chênh lệch giá mở ra, nhà tạo lập thị trường phải gánh rủi ro qua đêm toàn bộ. Không ai chấp nhận điều đó miễn phí: họ sẽ yêu cầu chênh lệch mua bán rộng hơn, và chứng chỉ quỹ sẽ thường xuyên giao dịch lệch NAV. Người mua sau chịu thiệt.

Đây chính là lý do FTSE Russell đưa cơ chế bán khống vào tiêu chí đánh giá thị trường mới nổi: nguồn cung cổ phiếu cho vay phải đủ lớn và ổn định, hạ tầng phải minh bạch với cơ chế đối tác bù trừ trung tâm, và nhà đầu tư ngoại phải tiếp cận được dữ liệu về số dư vay, phí vay, thanh khoản.

Mô hình có kiểm soát của Việt Nam

Phiên bản bán khống Việt Nam không đi theo hướng mở hoàn toàn như thị trường Mỹ hay Anh, nơi nhà đầu tư đủ điều kiện ký quỹ có thể bán khống hầu hết cổ phiếu niêm yết. Thay vào đó, Việt Nam chọn hướng "mặc định cấm, chỉ mở có kiểm soát" với ba lớp ràng buộc chính.

Lớp đầu tiên là danh sách cổ phiếu đủ điều kiện. Chỉ cổ phiếu vốn hóa lớn, thanh khoản cao, tỷ lệ lưu hành tự do đủ rộng mới được đưa vào danh sách. Nhóm này gần với danh sách mà FTSE Vietnam đang theo dõi, chứ không phải toàn bộ thị trường.

Lớp thứ hai là tỷ lệ ký quỹ và cơ chế bổ sung ký quỹ. Tỷ lệ ký quỹ ban đầu nhiều khả năng sẽ cao hơn biên độ biến động của cổ phiếu, kèm cơ chế gọi ký quỹ bổ sung khi giá biến động bất lợi, tương tự như cách các sản phẩm margin hoạt động hiện nay.

Lớp thứ ba là hạn mức vay mượn. Giới hạn áp dụng cho từng nhà đầu tư và cho tổng thị trường, nhằm ngăn việc dồn lệnh bán khống vào một mã hoặc một phiên tập trung. VSD đảm nhận vai trò đối tác bù trừ trung tâm: người cho vay (quỹ mở, quỹ ETF, ngân hàng lưu ký, tổ chức có danh mục lớn) và người đi vay (công ty chứng khoán và nhà đầu tư đáp ứng điều kiện) đều giao dịch qua hệ thống tập trung của VSD thay vì thỏa thuận song phương.

Bài học từ Ả Rập Xê Út và Kuwait

Hai thị trường vùng Vịnh vừa qua đoạn đường này trước khi được FTSE và MSCI nâng hạng. Ả Rập Xê Út và Kuwait đều phải hoàn thiện cơ chế cho vay chứng khoán và bán khống như một điều kiện tiên quyết. Sau khi cơ chế được mở, các quỹ ETF tham chiếu chỉ số các thị trường này ghi nhận khối lượng giao dịch tăng và chênh lệch giá chứng chỉ quỹ so với NAV thu hẹp lại. Nhà tạo lập thị trường có công cụ phòng hộ tốt hơn, và họ truyền lợi thế đó sang người dùng cuối qua chênh lệch mua bán hẹp hơn.

Điều đáng chú ý từ hai trường hợp này: hiệu ứng bán khống không đè bẹp giá như nhiều người lo ngại. Khối lượng vốn thụ động chảy vào theo sự kiện nâng hạng lớn hơn nhiều so với khối lượng có thể bị bán khống trong giai đoạn đầu khi danh sách cổ phiếu đủ điều kiện còn hẹp. Bài học thực tế: cơ chế bán khống có kiểm soát không tạo ra áp lực giá ngay lập tức, nhưng nó làm cho thị trường vận hành chính xác hơn về sau.

Quy mô dòng tiền đang chờ ngày 21/9

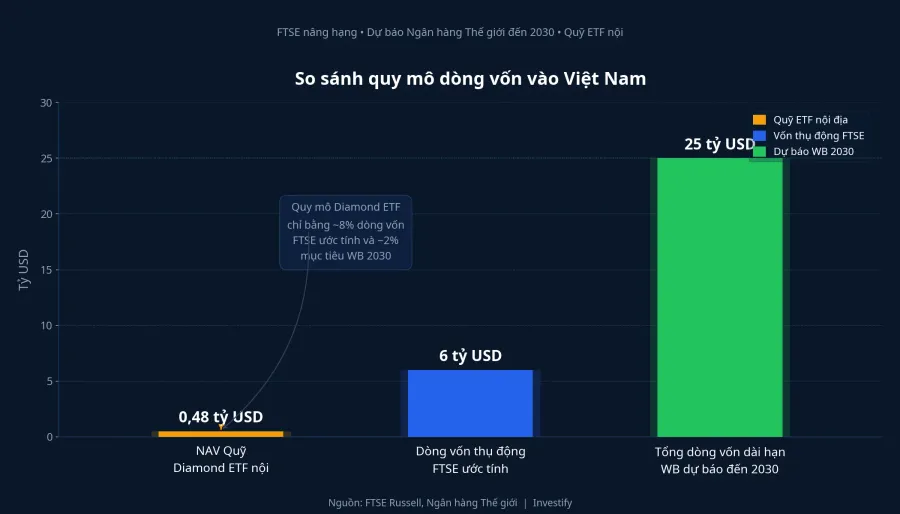

FTSE Russell ước tính khoảng 6 tỷ USD từ các quỹ thụ động theo dõi chỉ số FTSE Emerging sẽ tự động chảy vào khi cổ phiếu Việt Nam được thêm vào rổ.Vietnam Briefing Ngân hàng Thế giới dự báo dòng vốn ngắn hạn từ nhà đầu tư thụ động và chủ động khoảng 5 tỷ USD quanh thời điểm nâng hạng, và tổng dòng vốn dài hạn có thể lên 25 tỷ USD đến năm 2030.Vietnam Briefing

Để đặt vào bối cảnh: quỹ ETF DCVFM VN Diamond (mã FUEVFVND) hiện có tài sản ròng khoảng 12.140 tỷ đồng, tương đương khoảng 480 triệu USD.Vietstock Riêng phần dòng vốn thụ động từ FTSE ước tính 6 tỷ USD đã gấp hơn mười lần quy mô một quỹ ETF nội lớn. Con số này minh họa rõ lý do tại sao hạ tầng thị trường phải sẵn sàng để tiếp nhận dòng tiền theo đúng tiêu chuẩn mà các quỹ ngoại yêu cầu.

Người đang nắm ETF cần biết gì từ nay đến tháng 9

Nói đơn giản thì bán khống có kiểm soát không phải là thứ trực tiếp khiến danh mục tăng hay giảm trong ngắn hạn. Đây là điều kiện hạ tầng để hai việc quan trọng khác diễn ra trơn tru: dòng vốn ngoại chảy vào đúng theo tiêu chí FTSE, và chứng chỉ quỹ ETF giao dịch sát NAV thay vì lệch nhiều trong các phiên biến động.

Với người đã có vị thế ETF theo các chỉ số liên quan đến FTSE hoặc VN30, câu chuyện nâng hạng đã được thị trường phản ánh một phần vào giá. Giai đoạn các quỹ thụ động thực sự tái cân bằng danh mục thường rơi vào tuần trước và sau ngày 21/9, không phải từ bây giờ. Với người chưa có vị thế, mua đều kỳ trong khoảng từ nay đến đầu quý 3 là cách phổ biến để tránh rủi ro vào đúng điểm đỉnh ngắn hạn.

Thay vì theo dõi VN-Index mỗi ngày, có ba tín hiệu thực chất hơn cần chú ý từ nay đến tháng 9. Tín hiệu đầu tiên: UBCKNN công bố dự thảo quy chế bán khống và danh sách chứng khoán đủ điều kiện, mốc đó sẽ cho thấy khung pháp lý đã đủ chắc chắn chưa. Tín hiệu thứ hai: mức phí vay chứng khoán mà VSD đặt ra khi vận hành thí điểm, con số này ảnh hưởng trực tiếp đến chi phí phòng hộ của nhà tạo lập thị trường và từ đó ảnh hưởng đến chênh lệch giá ETF. Tín hiệu thứ ba: chênh lệch giá chứng chỉ quỹ ETF VN so với NAV trong các phiên biến động mạnh, đây là chỉ số sống động nhất phản ánh cơ chế đã vận hành trơn tru hay chưa.

Ngày 21/9 là mốc quan trọng, nhưng chất lượng của giai đoạn sau nâng hạng phụ thuộc vào việc những mảnh ghép kỹ thuật như VSD và cơ chế bán khống có sẵn sàng đúng hẹn hay không. Đó mới là điều đáng theo dõi trong những tháng tới.