VN-Index đóng tuần ngày 8/5/2026 ở mức 1.915,37 điểm, mức đỉnh cao nhất từ trước đến nay của thị trường chứng khoán Việt Nam.VietStock Cùng lúc đó, tổng số tài khoản chứng khoán cả nước vượt mốc 12,9 triệu, tương đương khoảng 13% dân số.MekongASEAN Nhìn qua, hai con số này đáng lẽ đi cùng nhau: chỉ số lập đỉnh, người tham gia đông kỷ lục, thanh khoản phải theo đó mà tăng.

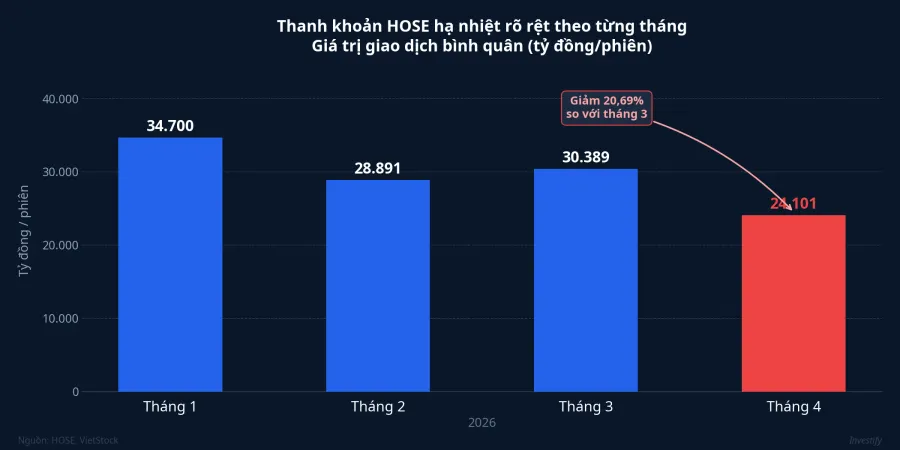

Thực tế lại đi ngược chiều. Giá trị giao dịch bình quân HOSE tháng 4/2026 chỉ đạt 24.101 tỷ đồng mỗi phiên, giảm 20,69% so với tháng 3, và thấp hơn rõ rệt so với mức khoảng 34.700 tỷ đồng hồi tháng 1.VietStock Số tài khoản mở mới trong tháng 4 cũng hụt theo, chỉ còn 244.700, giảm gần 30% so với 346.000 của tháng 3.MekongASEAN

Đây là một nghịch lý có thể giải thích được, thông qua ba cơ chế kết cấu đang vận hành đồng thời bên dưới bề mặt thị trường.

Cơ chế 1: Phần lớn tài khoản không giao dịch

Nói đơn giản thì: 12,9 triệu là con số tích lũy trong 25 năm, không phải số người đặt lệnh hôm nay.

Việt Nam mất khoảng 25 năm để đạt mốc 12 triệu tài khoản chứng khoán, chạm được vào tháng 1/2026.VietStock Chỉ bốn tháng sau, cả nước đã có thêm gần một triệu tài khoản mới. Phần lớn lượng mở mới này đến từ các đợt khuyến mãi của công ty chứng khoán: mở tài khoản miễn phí, không tính phí giao dịch trong vài tháng đầu, tặng cổ phiếu nhập môn cho nhà đầu tư mới. Một người có thể mở ba, bốn tài khoản ở các công ty khác nhau để hưởng đủ ưu đãi, dù thực tế chỉ giao dịch chính ở một nơi.

Kết quả là trong cơ sở 12,9 triệu tài khoản, có một tỷ lệ đáng kể đang ở trạng thái "ngủ đông": đã mở nhưng không phát sinh giao dịch trong nhiều tháng, thậm chí nhiều năm. Tín hiệu gián tiếp rất rõ khi nhiều công ty chứng khoán chủ động đóng các tài khoản không hoạt động để cắt giảm chi phí quản lý. Nếu lấy 24.101 tỷ đồng giá trị giao dịch tháng 4 chia đều cho 12,9 triệu tài khoản, mỗi tài khoản đóng góp chưa đến 2 triệu đồng mỗi phiên. Con số đó cho thấy nhóm thực sự đặt lệnh hằng ngày chỉ là một bộ phận nhỏ trong tổng cơ sở danh nghĩa.

Quan sát này càng được củng cố bởi xu hướng mở tài khoản mới. Khi VN-Index liên tục xuất hiện trên báo với từ "đỉnh lịch sử", nhà đầu tư mới (F0) ít hào hứng đăng ký hơn giai đoạn đầu năm, lúc giá còn ở vùng thấp hơn và câu chuyện còn mang tính cơ hội cao hơn. Tốc độ mở tài khoản mới giảm 30% trong tháng 4 là tín hiệu dòng tiền hoàn toàn mới đang chậm lại, dù tổng tích lũy vẫn tiếp tục tăng.

Cơ chế 2: 405.000 tỷ đồng dư nợ margin đang bị neo

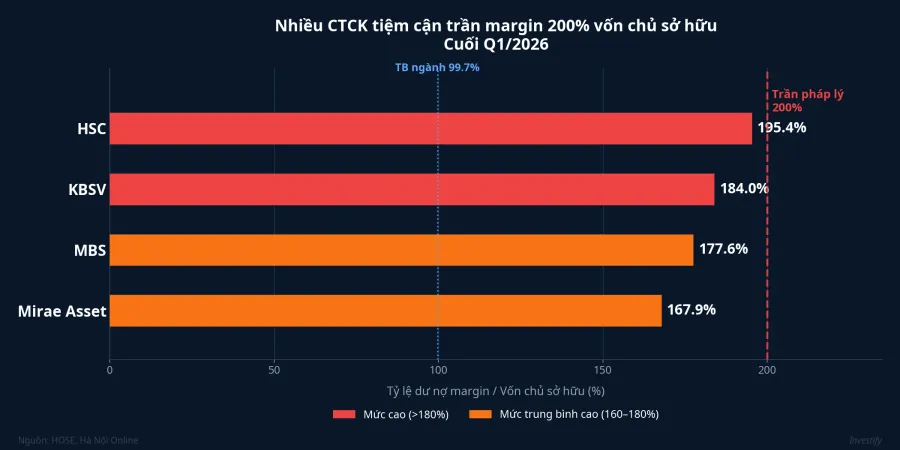

Cuối quý I/2026, dư nợ margin toàn thị trường đạt 405.000 tỷ đồng, mức kỷ lục của lịch sử chứng khoán Việt Nam, tăng khoảng 13.000 tỷ so với cuối năm 2025.Hà Nội Online Tỷ lệ dư nợ margin trên vốn chủ sở hữu toàn ngành chứng khoán lên đến 99,7%, và nhiều công ty cá biệt đã tiệm cận trần pháp lý 200%: HSC ở mức 195,4%, KBSV ở 184%, MBS ở 177,6%, Mirae Asset ở 167,9%.CafeF

Bạn có thể hiểu đơn giản sự khác biệt như thế này: tiền margin và tiền mặt thuần tạo ra hai loại thanh khoản khác nhau. Khi bạn vay margin để mua cổ phiếu, khoản tiền đó đi thẳng vào vị thế và nằm yên ở đó cho đến khi bạn bán. Nó không quay vòng trong phiên. Ngược lại, tiền mặt thuần trong tài khoản có thể mua đi bán lại nhiều lần, tạo ra nhiều đơn vị thanh khoản từ cùng một số vốn ban đầu.

Khi 405.000 tỷ đồng đã nằm dưới dạng dư nợ, một phần lớn giá trị danh mục thị trường chuyển từ trạng thái "sẵn sàng giao dịch" sang trạng thái "bị neo vào vị thế". Người vay margin khi muốn bán cũng phải tính đến nghĩa vụ hoàn trả nợ, khiến tâm lý "ôm chờ" dài hơn so với người dùng tiền mặt thuần. Điều đó giảm tần suất chốt lời và xoay vòng danh mục, tức là góp phần làm giảm thanh khoản phiên mặc dù tổng dư nợ ở đỉnh.

Hơn nữa, khi tỷ lệ margin trên vốn chủ sở hữu của nhiều công ty chứng khoán sát trần, dư địa cho vay mới bị thu hẹp đáng kể. Đây là lý do nhóm công ty chứng khoán đang đăng ký bổ sung vốn điều lệ, ước tính khoảng 100.000 tỷ đồng trong năm 2026, để mở lại dư địa cho vay.CafeF Cho đến khi vốn mới về, sức đẩy từ đòn bẩy vẫn bị giới hạn ở mức hiện tại.

Cơ chế 3: Tâm lý "ôm và chờ" ở vùng đỉnh chưa rõ bền vững

Có một quy luật hành vi đầu tư thường thấy ở vùng đỉnh lịch sử: thay vì thanh khoản tăng, thị trường lại trầm xuống.

Khi thị trường vừa tạo đáy và bắt đầu hồi phục, nhà đầu tư cá nhân có xu hướng xoay danh mục tích cực: chốt lời cổ phiếu đã chạy nhanh, đảo sang nhóm cổ phiếu chưa tăng, tìm kiếm cơ hội theo từng câu chuyện cơ bản. Mỗi lần xoay vòng như vậy tạo ra giao dịch theo cả hai chiều, đóng góp trực tiếp vào thanh khoản phiên.

Khi chỉ số tiến vào vùng đỉnh chưa từng vượt qua, hành vi này đảo chiều theo ba nhóm. Người đang nắm lãi lớn không muốn bán, sợ bỏ lỡ đợt tăng tiếp theo nếu đà còn tiếp diễn. Người đang nắm lỗ không muốn cắt, hy vọng thị trường sẽ giúp họ hòa vốn. Người đứng ngoài chưa có vị thế không dám mở ở mức giá cao hơn bao giờ hết. Cả ba nhóm cùng giảm tần suất đặt lệnh, khiến thanh khoản thị trường co lại ngay cả khi chỉ số vẫn đi lên.

Nhịp tăng từ giữa tháng 3 đến đầu tháng 5/2026 phản ánh rõ điều này: VN-Index tăng đều qua bảy tuần liên tiếp, nhưng phần lớn đà tăng tập trung vào nhóm cổ phiếu vốn hóa lớn dẫn dắt, trong khi thanh khoản toàn sàn giảm dần từng tháng. Đây là cấu trúc điển hình của một thị trường đang tiêu hóa vùng đỉnh chứ chưa bứt phá thuyết phục với sự tham gia rộng rãi.

Ba chỉ báo đọc thanh khoản thực chất hơn

Tổng số tài khoản chứng khoán hữu ích cho câu chuyện dài hạn về phổ cập đầu tư. Nhưng để đánh giá sức khỏe thực tế của thị trường trong tuần này hay tháng này, có ba chỉ báo sát thực hơn:

Giá trị giao dịch bình quân theo tháng: so sánh với tháng liền trước và cùng kỳ năm trước. Tháng 4/2026 ở mức 24.101 tỷ đồng mỗi phiên là tín hiệu hạ nhiệt rõ rệt so với mức 28.891 tỷ đồng tháng 2 và khoảng 30.400 tỷ đồng tháng 3.

Dư nợ margin và tỷ lệ margin so với vốn chủ sở hữu của công ty chứng khoán: khi tỷ lệ này sát trần pháp lý, thị trường khó hấp thụ thêm sức đẩy mới từ đòn bẩy. Chỉ báo này dự báo cho thanh khoản những tuần tiếp theo, không phải phản ánh hôm nay.

Tốc độ mở tài khoản mới theo tháng: không phải tổng tích lũy. Hai tháng liên tiếp giảm thường đi kèm giai đoạn thị trường tiêu hóa vùng đỉnh. Khi chỉ số này đảo chiều tăng trở lại, đó là tín hiệu sóng dòng tiền mới đang hình thành.

Nghịch lý giải thích được

Ba cơ chế trên không phải hiện tượng ngẫu nhiên. Chúng là kết quả cấu trúc của một thị trường đang ở vùng đỉnh lịch sử, với đòn bẩy ở mức kỷ lục và tâm lý thận trọng lan rộng. Tổng số 12,9 triệu tài khoản nói lên câu chuyện dài hạn đáng tự hào về chiều rộng của thị trường Việt Nam. Nhưng sức khỏe phiên giao dịch hôm nay phụ thuộc vào ba chỉ báo thực chất kể trên, không phải con số tích lũy lịch sử đó.

Khi VN-Index kiểm định vùng 1.915 điểm trong những tuần tới, những tín hiệu đáng theo dõi là: giá trị giao dịch bình quân tháng 5 có giữ được trên 24.000 tỷ đồng không, tốc độ mở tài khoản mới có phục hồi không, và dư nợ margin có tiếp tục tăng sau khi vốn điều lệ mới được bổ sung hay bắt đầu đi ngang. Ba câu hỏi này sẽ cho biết bức tranh dòng tiền thực sự đang nghiêng về phía nào.