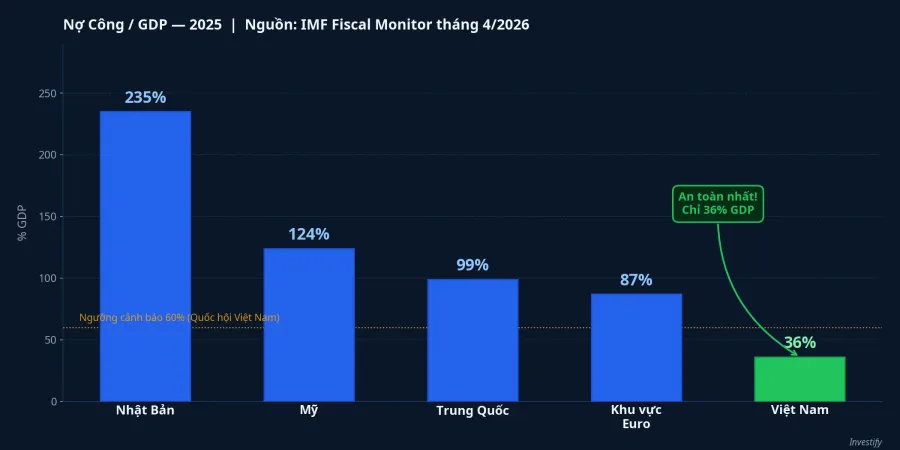

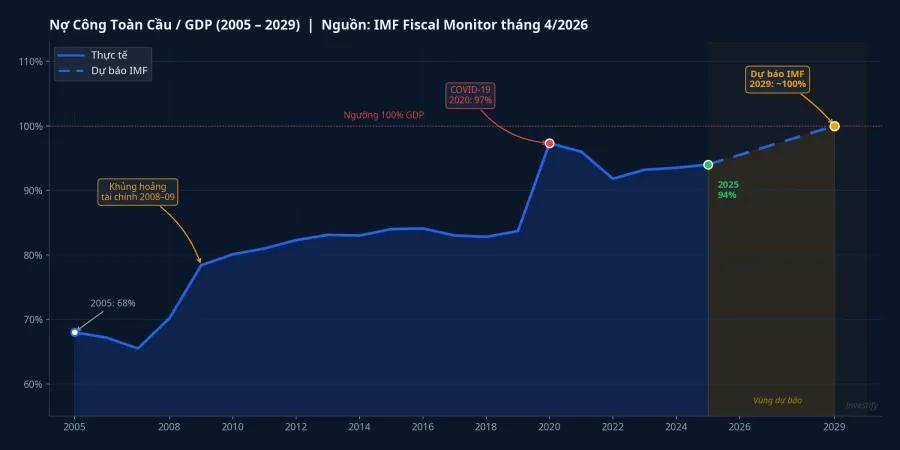

IMF Fiscal Monitor tháng 4/2026 vừa xác nhận nợ công toàn cầu đang ở gần 94% GDP năm 2025 và dự kiến vượt ngưỡng 100% vào năm 2029, sớm hơn một năm so với dự báo trước đó.IMF Đây sẽ là mức cao nhất kể từ năm 1948. Trong bối cảnh đó, vị thế của Việt Nam nổi bật như một ngoại lệ lành mạnh: nợ công chỉ khoảng 35–36% GDP cuối năm 2025, thấp xa trần 60% mà Quốc hội đặt ra.VnEconomy

Câu hỏi quan trọng hơn không phải là liệu nợ công Việt Nam có an toàn không, mà là liệu lợi thế đó có bảo vệ được danh mục đầu tư cá nhân hay không. Câu trả lời là: không hoàn toàn. Chi phí vốn của một thị trường mới nổi không được quyết bởi nợ nội địa mà bởi lãi suất của đồng tiền dự trữ thế giới. Kênh truyền dẫn chạy qua đồng đô-la Mỹ, không phải qua trái phiếu kho bạc trong nước.

Năm nền kinh tế, khoảng cách rất lớn

Đặt năm nền kinh tế lên cùng một thang đo, bức tranh phân hóa trở nên rõ rệt. Nhật Bản đứng đầu với khoảng 230–240% GDP,IMF DataMapper kéo theo áp lực tài khóa mà Tokyo đã quản lý nhiều thập kỷ nhờ tỷ lệ nắm giữ nội địa cao. Mỹ ở mức khoảng 124% GDP năm 2025 và IMF dự báo sẽ vượt 142% vào năm 2031 nếu không có cải cách tài khóa.IMF Trung Quốc đang tiếp cận ngưỡng 100% GDP với khoảng 99% năm 2025, trong khi khu vực đồng euro dao động quanh mức trung bình 87%.

Việt Nam, với khoảng 36% GDP, không chỉ đứng dưới trần 60% mà còn dưới ngưỡng cảnh báo về nghĩa vụ trả nợ trực tiếp theo thu ngân sách (khoảng 20–21%, dưới mức cảnh báo 25%). Kỳ hạn nợ bình quân 9,1 năm và lãi suất bình quân khoảng 3,1%/năm là những con số cho thấy chính phủ vẫn còn nhiều dư địa tài khóa khi cần kích thích.VnEconomy

Tại sao nợ thấp không ngăn được chi phí vốn cao

Điểm cốt lõi cần hiểu là chi phí vốn của bất kỳ thị trường mới nổi nào cũng phụ thuộc vào lãi suất phi rủi ro toàn cầu. Lãi suất đó được xác định bởi lợi suất trái phiếu kho bạc Mỹ, bởi vì đây là nền tảng mà toàn bộ hệ thống định giá tài sản toàn cầu lấy làm tham chiếu. Khi nợ công Mỹ lớn, Bộ Tài chính Mỹ phải bán nhiều trái phiếu hơn và phải trả lợi suất đủ hấp dẫn để hút người mua. Lợi suất kỳ hạn 10 năm đã duy trì ở vùng trên 4%/năm liên tục trong hơn 12 tháng qua.

Từ mặt bằng lợi suất USD cao đó, ba kênh truyền dẫn tác động đến danh mục nhà đầu tư Việt Nam, hoàn toàn độc lập với mức nợ công trong nước:

Kênh thứ nhất: chi phí vốn doanh nghiệp. Khi lợi suất USD cao, các đợt phát hành trái phiếu doanh nghiệp Việt Nam huy động vốn quốc tế phải trả mức bù rủi ro cao hơn so với giai đoạn lãi suất thấp. Mặt bằng lợi suất TPCP nội địa kỳ hạn 5–10 năm cũng tăng trong quý 1 và đầu quý 2/2026, phù hợp với xu hướng USD mạnh và Fed duy trì lãi suất ở mức cao. Khi lợi suất TPCP đi lên, chi phí vốn của mọi doanh nghiệp niêm yết đều bị đẩy theo cơ chế chiết khấu dòng tiền, kể cả những doanh nghiệp không vay một đồng USD nào.

Kênh thứ hai: tỷ giá USD/VND. Chênh lệch lãi suất USD so với VND mở rộng khiến nắm giữ USD trở nên hấp dẫn hơn, kéo VND yếu dần theo thời gian. Tỷ giá USD/VND đã tăng từ vùng 26.300 cuối năm 2025 lên quanh 26.355 cuối tháng 4/2026, dù Ngân hàng Nhà nước đã can thiệp linh hoạt. VND yếu hơn không chỉ ảnh hưởng đến doanh nghiệp xuất nhập khẩu. Đối với nhà đầu tư cá nhân, nó còn nén lợi suất thực trên danh mục VND khi tính thêm yếu tố trượt giá.

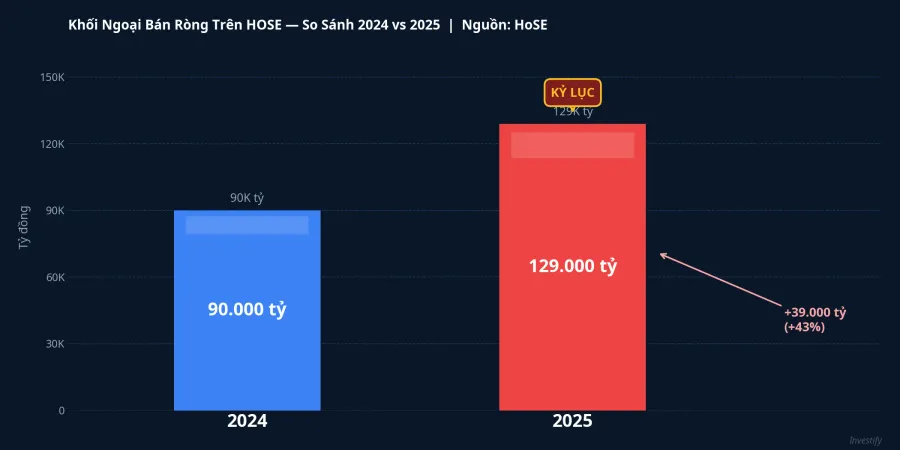

Kênh thứ ba: dòng vốn khối ngoại. Khi lợi suất Mỹ cao và USD mạnh, dòng vốn danh mục quốc tế có xu hướng tái phân bổ về tài sản an toàn. Năm 2025, khối ngoại bán ròng gần 139.000 tỷ đồng trên toàn thị trường chứng khoán Việt Nam, riêng HOSE hơn 129.000 tỷ đồng, tăng hơn 43% so với năm 2024 và cao nhất từ trước đến nay.VietnamBiz Đây không phải vì kết quả kinh doanh của các doanh nghiệp kém đi. Mặt bằng lợi suất USD cao đã thay đổi phép tính phân bổ vốn toàn cầu.

Tác động thực tế lên từng kênh tài sản

Ba kênh tài sản phổ biến nhất với nhà đầu tư cá nhân Việt Nam cho thấy những tác động rất khác nhau trong môi trường lãi suất USD cao:

Tiết kiệm ngân hàng là kênh phòng thủ rõ ràng nhất trong thời điểm này. Lãi suất 12 tháng của nhóm Big 4 đang ở khoảng 5–5,5%/năm, các ngân hàng nhỏ và kênh trực tuyến có thể lên 7–8%. Lãi suất nội địa phải đi theo phần nào mặt bằng toàn cầu để giữ dòng vốn không chảy ra ngoài. Trong khung thời gian dưới một năm, tiết kiệm kỳ hạn ngắn cung cấp lợi suất ròng cạnh tranh hơn quỹ trái phiếu mở khi cộng thêm phí quản lý.

Trái phiếu chính phủ và quỹ trái phiếu mở cho thấy bức tranh phức tạp hơn. Lợi suất TPCP kỳ hạn dài tăng trong nửa đầu 2026, nhưng lợi suất thực tế từ các quỹ trái phiếu mở trong quý 1 vẫn quanh 4%/năm, chưa bằng lãi tiết kiệm Big 4 sau khi trừ phí quản lý. Đây là hệ quả trực tiếp của môi trường lãi suất toàn cầu cao.

Cổ phiếu vừa chịu áp lực định giá qua cơ chế chiết khấu dòng tiền, vừa chịu áp lực bán ròng từ khối ngoại. Dù vậy, VN-Index vẫn duy trì ở vùng 1.915 điểm nhờ dòng tiền nội địa hấp thụ phần lớn áp lực bán. Điều này cho thấy thị trường có nội lực nhất định. Nhưng cũng cần nhìn nhận rằng sự bù đắp đó không phải vô hạn nếu áp lực USD kéo dài thêm.

Quỹ đạo 2029 và những điều chưa chắc chắn

Nếu nợ công toàn cầu đạt 100% GDP vào năm 2029 như IMF dự báo, mặt bằng lợi suất kho bạc Mỹ khó hạ nhanh, ngay cả khi Fed bắt đầu chu kỳ cắt lãi suất. Lý do là nguồn cung trái phiếu Mỹ vẫn tiếp tục lớn và mức bù kỳ hạn phải duy trì cao để hấp thụ lượng phát hành đó. Điều này ngụ ý ba xu hướng có thể tiếp diễn: chi phí vốn của doanh nghiệp Việt Nam khó trở về vùng thấp như giai đoạn 2020–2021; tỷ giá USD/VND có thể mất giá nhẹ nhưng có kiểm soát, biên độ phụ thuộc vào khả năng can thiệp của Ngân hàng Nhà nước; và khối ngoại có thể thận trọng hơn cho đến khi chênh lệch lợi suất USD so với VND thu hẹp đáng kể.

Tuy nhiên, cần thừa nhận rằng quỹ đạo đến 100% GDP toàn cầu không phải là điều chắc chắn. Nếu các nền kinh tế lớn tiến hành cải cách tài khóa sớm hơn, hoặc căng thẳng địa chính trị giảm bớt, quỹ đạo có thể chậm lại đáng kể. Ngược lại, nếu các nước phát triển tiếp tục tăng chi quốc phòng và không điều chỉnh thu ngân sách, mốc 100% có thể đến sớm hơn 2029.

Điều rút ra

Bức tranh lớn cho thấy: nợ công Việt Nam ở 36% GDP là lợi thế tài khóa thực sự, cho phép chính phủ duy trì dư địa kích thích kinh tế và giảm thiểu rủi ro khủng hoảng nợ nội địa. Nhưng lợi thế đó không bảo vệ được danh mục nhà đầu tư cá nhân khỏi chi phí vốn toàn cầu, vì kênh truyền dẫn đi qua đồng đô-la Mỹ, không qua nợ trong nước. Đây là điểm cốt lõi mà nhiều nhà đầu tư mới dễ bỏ sót khi đọc tin tức về nợ công.

Dòng tiền đang dịch chuyển theo nhịp lãi suất USD, và xu hướng đó sẽ chỉ thay đổi khi ba tín hiệu sau đồng thời đổi chiều: lợi suất kho bạc Mỹ kỳ hạn 10 năm giảm bền vững, tỷ giá USD/VND ổn định hoặc đảo chiều, và khối ngoại chuyển từ bán ròng sang mua ròng trên HOSE. Cho đến lúc đó, cả ba kênh truyền dẫn nêu trên vẫn còn hiệu lực, bất kể nợ công Việt Nam có an toàn đến đâu.