S&P 500 đóng tuần ngày 8/5/2026 ở 7.398,87 điểm, hoàn thành chuỗi sáu tuần tăng liên tiếp từ vùng 6.583 điểm.Business Insider VN-Index cùng thời điểm đứng ở 1.915,37 điểm, mức lịch sử chưa từng đạt trước đó. Trong môi trường đó, lập luận quen thuộc dễ nghe: cổ phiếu đang chạy, vàng đã quá cao, không cần phòng thủ thêm.

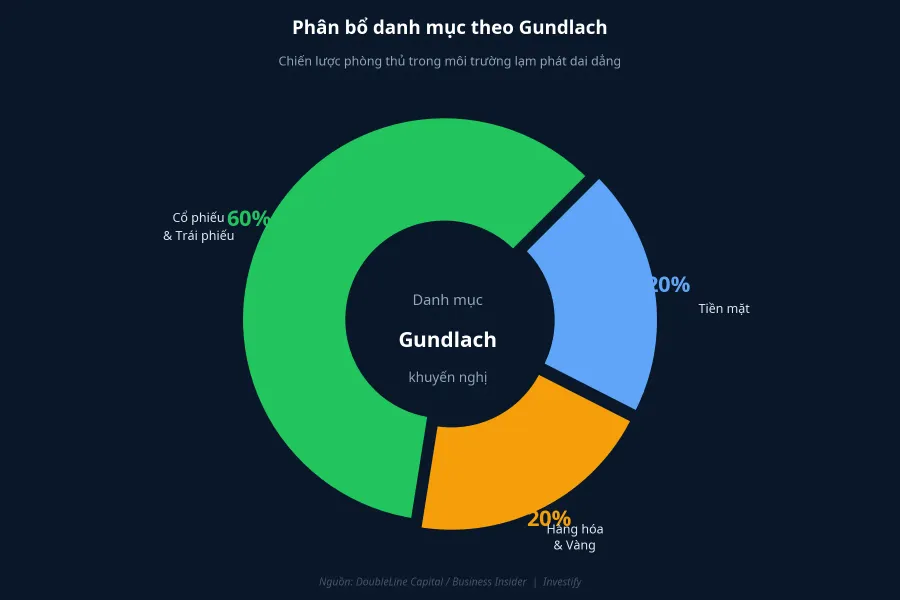

Cùng tuần, Jeffrey Gundlach, Người sáng lập kiêm Giám đốc Đầu tư của DoubleLine Capital, công bố một danh mục đi ngược hẳn: 20% tiền mặt, 20% hàng hóa thực và vàng.Business Insider Tổng cộng 40% đứng ngoài cổ phiếu, ngay khi thị trường Mỹ đang ở đỉnh. DoubleLine đang quản lý khoảng 93 tỷ USD trái phiếu, đưa ông vào nhóm những nhà quản lý thu nhập cố định lớn nhất nước Mỹ.Wikipedia

Đây không phải góc nhìn ngoài lề. Gundlach được giới đầu tư gọi là "vua trái phiếu mới" sau khi dự báo đúng khủng hoảng nhà ở 2008. Khi một người ở vị trí đó tăng mạnh tỷ trọng tài sản phòng thủ giữa lúc thị trường hưng phấn, lập luận đáng được đọc nghiêm túc.

Ba lý do đứng sau quyết định 40% phòng thủ

Lý do thứ nhất: Fed sẽ không cắt lãi suất năm 2026. Đây là quan điểm ông Gundlach nhắc lại nhiều lần kể từ đầu năm, khi kỳ vọng thị trường vẫn còn dao động quanh hai đến ba lần cắt lãi.CNBC Lãi suất quỹ liên bang hiệu dụng hiện đứng ở 3,64%, cao hơn mục tiêu lạm phát 2% của Fed một khoảng đáng kể. CPI lõi tháng 3/2026 theo Cục Thống kê Lao động Mỹ đạt 2,6% so với cùng kỳ, vẫn trên mục tiêu. Tiến trình giảm đang chậm lại, và dư địa cắt lãi gần như không còn với nền lạm phát như vậy.

Lý do thứ hai: Rủi ro thực sự có thể nằm ở chiều ngược lại. Nếu các chỉ số giá quay lại xu hướng tăng, Fed không những không cắt lãi mà còn có thể buộc phải thắt chặt trở lại.Pensions & Investments Đây là kịch bản thị trường cổ phiếu chưa phản ánh vào giá, và cũng là lý do ông Gundlach giữ tỷ trọng tiền mặt cao bất thường. Tiền mặt ở mức 20% vừa là tấm đệm giảm biến động, vừa là dư địa để triển khai khi cơ hội thực sự xuất hiện.

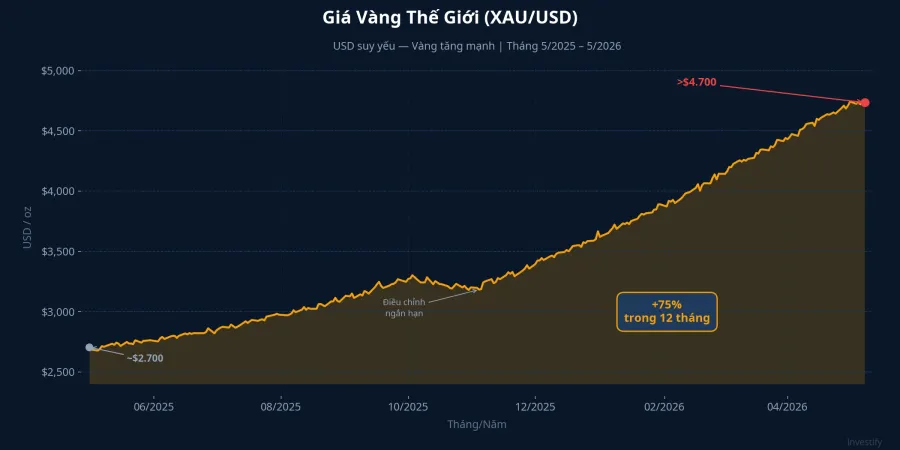

Lý do thứ ba: USD suy yếu dài hạn là yếu tố hỗ trợ cho vàng và hàng hóa thực. Vàng đã tăng từ vùng 2.700 USD/oz lên trên 4.721 USD/oz trong 12 tháng qua, mức tăng khoảng 75%. Ông Gundlach nâng tỷ trọng hàng hóa thực từ khoảng 10-15% trước đây lên 20%,Business Insider là điều chỉnh có chủ đích chứ không phải phản ứng nhất thời. Với vàng, ông từng nói tỷ trọng lên tới 25% danh mục "không phải quá đáng" trong môi trường vĩ mô hiện tại, và sẽ "mua bằng cả hai tay" nếu có nhịp điều chỉnh về dưới 3.500 USD/oz.

Phòng thủ khác với bi quan

Bức tranh lớn cho thấy một điều quan trọng cần đọc đúng: ông Gundlach không dự báo S&P 500 sẽ sụp đổ, không khuyến nghị bán toàn bộ cổ phiếu. Điều ông phát ra là thông điệp khác. Cơ cấu rủi ro vĩ mô hiện tại đang bị thị trường định giá thấp hơn mức thực tế. Một danh mục giữ 40% trong tài sản bảo toàn vốn sẽ chịu đựng tốt hơn nếu kịch bản lạm phát dai dẳng xảy ra.

Sự khác biệt giữa phòng thủ và bi quan nằm ở chỗ này. Phòng thủ chấp nhận từ bỏ một phần lợi nhuận nếu thị trường tiếp tục lên, đổi lấy khả năng giữ vốn khi kịch bản xấu thành hiện thực. Bi quan là đặt cược chủ động vào kịch bản xấu. Ông Gundlach đang làm cái thứ nhất. Đọc nhầm hai cái này có thể dẫn đến phản ứng sai với thông tin đúng.

Nhà đầu tư Việt Nam đọc được gì

Khung phân bổ của DoubleLine không thể áp nguyên xi vào thị trường Việt Nam, vì môi trường lãi suất, cấu trúc sản phẩm và đặc thù vĩ mô khác nhau. Tuy nhiên, ba nguyên tắc đằng sau quyết định đó hoàn toàn áp dụng được, với điều chỉnh thực tế tương ứng.

Về tiền mặt: Phần lớn nhà đầu tư cá nhân Việt Nam hiện nắm tỷ trọng cổ phiếu rất cao trong danh mục, với tiền mặt thường chỉ ở mức 5-10%. Khi chỉ số đang tiệm cận vùng kháng cự lịch sử, nâng tiền mặt lên vùng 15-25% là chuẩn phòng thủ phổ biến cho danh mục đang có lãi tốt. Điều này không có nghĩa là thoát ra hoàn toàn, mà là tạo dư địa để phản ứng linh hoạt khi điểm vào tốt hơn xuất hiện.

Về vàng: Vai trò của vàng tại Việt Nam có đặc thù riêng. Chênh lệch giá SJC so với thế giới vẫn còn đáng kể, song Nghị định 232/2025 đã phá vỡ độc quyền SJC và sàn vàng quốc gia đang trong quá trình triển khai. Tiếp cận vàng vật chất với mức chênh hợp lý đang cải thiện dần. Tỷ trọng 10-15% vàng trong danh mục dài hạn là mức phổ biến mà các đơn vị tư vấn tài chính cá nhân tại Việt Nam thường tham chiếu. Mức 20% của Gundlach là cận trên, phù hợp với danh mục thiên về phòng thủ hơn.

Về hàng hóa thực: Đây là lớp tài sản nhà đầu tư cá nhân Việt Nam ít sử dụng nhất dù đã được mở về mặt pháp lý. Tiếp cận trực tiếp có thể qua Sở Giao dịch Hàng hóa Việt Nam (MXV) với các hợp đồng cà phê, dầu, kim loại, hoặc qua chứng chỉ quỹ có cấu phần hàng hóa. Ngay cả khi không vào trực tiếp, tỷ trọng cổ phiếu khai thác và xuất khẩu hàng hóa trong danh mục cổ phiếu như dầu khí, thép, phân bón cũng tạo mức tiếp xúc gián tiếp với chu kỳ hàng hóa toàn cầu.

Tín hiệu quan trọng cần theo dõi

Lập luận của ông Gundlach xây dựng trên hai trụ cột dữ liệu: nhịp giảm lạm phát Mỹ và tín hiệu từ Fed. Hai trụ cột đó sẽ kiểm chứng hoặc phủ nhận luận điểm trong vài tháng tới.

Nếu CPI lõi Mỹ tiếp tục dao động trên 2,5% trong các kỳ công bố tới, xác suất Fed giữ nguyên (hoặc thậm chí tăng lãi) sẽ cao hơn. Khi đó, khung phòng thủ của ông Gundlach có cơ sở mạnh hơn, và tài sản thực như vàng, hàng hóa tiếp tục có yếu tố hỗ trợ. Ngược lại, nếu CPI lõi giảm bền vững xuống dưới 2,3% trong hai kỳ liên tiếp, kỳ vọng cắt lãi sẽ quay lại, USD có thể mạnh lên và áp lực lên vàng tăng theo. Khi đó, tỷ trọng phòng thủ 40% sẽ trở thành chi phí cơ hội lớn so với danh mục thiên về cổ phiếu.

Đây là kịch bản cân bằng thực sự giữa hai hướng: không phải lạc quan hay bi quan, mà là xác định đúng điểm quyết định để theo dõi.

Bức tranh lớn không thay đổi: trong chu kỳ lạm phát dai dẳng với lãi suất cao hơn mục tiêu, phân bổ tài sản phòng thủ là cách quản lý rủi ro có tính toán. Câu hỏi thực sự là mức độ phòng thủ phù hợp với từng danh mục, không phải có nên phòng thủ hay không. Báo cáo CPI lõi tháng 4/2026 (dự kiến 12/5) và cuộc họp FOMC tháng 6/2026 là hai mốc dữ liệu quan trọng nhất để đánh giá lại.