Thông tư 26/2022/TT-NHNN đã vận hành đúng lộ trình từ khi được ban hành năm 2022. Quy định rằng từ ngày 1/1/2026, không một đồng tiền gửi nào của Kho bạc Nhà nước được phép tính vào mẫu số LDR của ngân hàng thương mại. Đến cuối tuần 10/5, NHNN xác nhận kết quả: BIDV, VietinBank, Vietcombank và Agribank đồng loạt vận hành với tỷ lệ LDR sát ngưỡng tối đa 85%.

Điều này không phải tín hiệu tín dụng bùng phát hay dòng tiền huy động cạn kiệt. Dư nợ cho vay của Big4 không có biến động đột biến trong thời gian gần đây. Thứ thay đổi là mẫu số trong công thức tính: hơn 490.000 tỷ đồng tiền gửi Kho bạc đã biến mất khỏi mẫu số cùng một thời điểm, đẩy tỷ lệ LDR của cả bốn ngân hàng vượt ngưỡng dù tử số hầu như đứng yên. Tuần 11-15/5 là thời điểm NHNN dự kiến định hình phản ứng chính sách. Lãi suất tiết kiệm sẽ đi theo nhánh mà NHNN lựa chọn.

Cơ chế kỹ thuật: vì sao 490.000 tỷ tạo ra ngưỡng cảnh báo

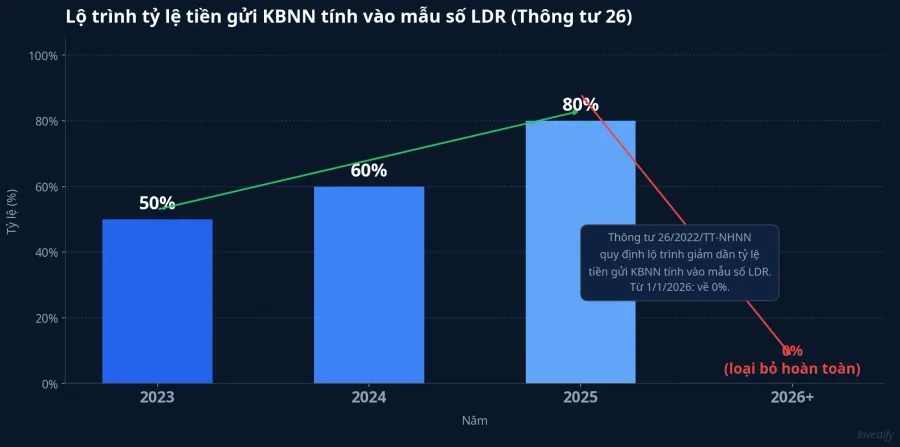

LDR (Loan-to-Deposit Ratio) là tỷ lệ dư nợ cho vay chia cho tổng vốn huy động. Khi tỷ lệ này vượt 85%, ngân hàng bị giới hạn cho vay thêm cho đến khi tăng vốn huy động hoặc được nới lỏng quy định. Thông tư 26/2022/TT-NHNN thiết kế lộ trình giảm dần phần tiền gửi Kho bạc Nhà nước (KBNN) được tính vào mẫu số: 50% năm 2023, 60% năm 2024, 80% năm 2025, và về 0% kể từ ngày 1/1/2026.VietnamBiz

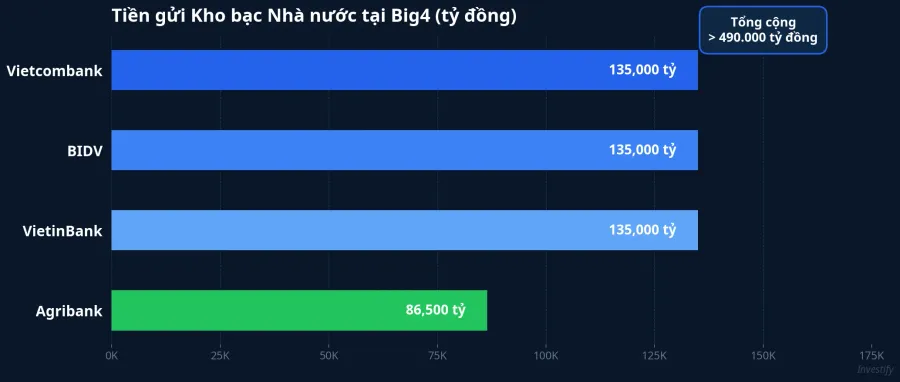

Bước chuyển từ 80% về 0% là bước nhảy lớn nhất trong cả lộ trình bốn năm, tương đương việc đưa toàn bộ số dư còn lại ra ngoài công thức trong một lần. Về quy mô tiền gửi KBNN tại từng ngân hàng: Vietcombank, BIDV và VietinBank mỗi nhà băng đang giữ khoảng 134.000-136.000 tỷ đồng; Agribank giữ khoảng 86.500 tỷ đồng.DNSE Cộng lại, hơn 490.000 tỷ đồng bị rút khỏi mẫu số LDR của cả bốn ngân hàng cùng một lúc.

Bối cảnh tín dụng càng làm áp lực rõ hơn. Tín dụng toàn hệ thống bốn tháng đầu năm 2026 tăng 4,42%, trong khi huy động vốn VNĐ tăng chậm hơn đáng kể.CafeF Big4 đang đồng thời gánh phần lớn mục tiêu tăng trưởng tín dụng quốc gia, nghĩa là tử số tiếp tục được kéo lên trong khi mẫu số bị thu hẹp theo lộ trình đã định sẵn.

Ba phương án trên bàn NHNN từ ngày 9/4

Ngày 9/4/2026, NHNN họp với các ngân hàng thương mại và đặt ra ba hướng tiếp cận để giải tỏa áp lực LDR.Báo Đầu Tư

Phương án đầu tiên là tính lại một phần tiền gửi KBNN vào mẫu số, với mức đề xuất khoảng 20%, tức là kéo dài thêm một phần nhỏ lộ trình năm 2025 thay vì cắt hoàn toàn ngay từ đầu năm. Phương án thứ hai là mở rộng thành phần nguồn huy động được tính vào mẫu số, bao gồm chứng chỉ tiền gửi dài hạn và vốn vay từ các tổ chức tài chính quốc tế. Phương án thứ ba là nới trần LDR từ 85% lên 87-90% cho các ngân hàng có hệ số an toàn vốn (CAR) đạt ngưỡng tốt.

Ba phương án không loại trừ nhau và NHNN hoàn toàn có thể áp dụng kết hợp. Điểm quan trọng hơn là mỗi phương án, dù đơn lẻ hay kết hợp, dẫn đến hệ quả khác nhau với lãi suất huy động, cơ hội của người gửi tiền, và nguồn cung tín dụng cho doanh nghiệp.

Ba nhánh lãi suất trong tuần 11-15/5

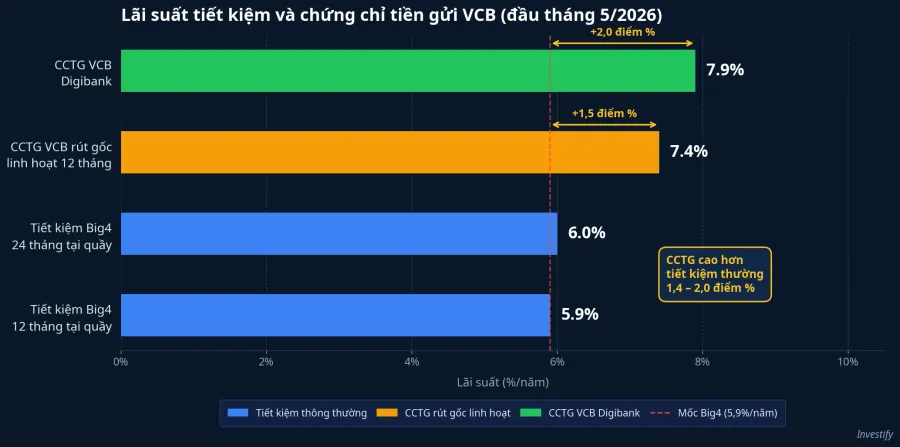

Nhánh A: NHNN nới quy định sớm. Nếu NHNN công bố cho phép tính lại 20% tiền gửi KBNN hoặc nới trần LDR lên 87-90%, áp lực được gỡ gần như ngay lập tức. Big4 có thêm dư địa cho vay mà không cần đẩy chi phí huy động. Hệ quả với người gửi tiết kiệm: lãi suất tại quầy ổn định ở mặt bằng hiện tại. Big4 đang niêm yết 5,9%/năm cho kỳ hạn 12 tháng và 6,0%/năm cho 24 tháng tại quầy.CafeF Mức này nhiều khả năng là trần ngắn hạn nếu nhánh A xảy ra. Tín hiệu nhận biết: thông cáo chính thức từ NHNN, hoặc dự thảo văn bản sửa đổi Thông tư 26 được đưa ra lấy ý kiến.

Nhánh B: Big4 tự xoay vốn, chứng chỉ tiền gửi được đẩy lên. Nếu chưa có điều chỉnh chính thức từ NHNN, Big4 sẽ phải bổ sung mẫu số bằng cách phát hành thêm chứng chỉ tiền gửi dài hạn và trái phiếu, đúng theo hướng phương án 2 trong cuộc họp 9/4. Vietcombank đã có sản phẩm chứng chỉ tiền gửi trên VCB Digibank với lãi suất tới 7,9%/năm, và sản phẩm tiền gửi rút gốc linh hoạt kỳ hạn 12 tháng đạt 7,4%/năm.VietnamNet BIDV cũng đang triển khai bộ sản phẩm chứng chỉ tiền gửi cố định từ 1-24 tháng. Khoảng cách giữa chứng chỉ tiền gửi đặc biệt và tiết kiệm thông thường tại quầy đang ở mức 1,4-2,0 điểm phần trăm; nếu nhánh B kéo dài, khoảng cách này nhiều khả năng nới rộng thêm. Tín hiệu nhận biết: Big4 đăng ký phát hành chứng chỉ tiền gửi mới hoặc nâng lãi suất kỳ hạn 24-36 tháng trong tuần.

Nhánh C: Hãm tín dụng, chờ tín hiệu chính sách. Nếu NHNN trì hoãn và Big4 không muốn đẩy chi phí vốn quá nhanh, lựa chọn còn lại là tạm dừng hoặc giảm tốc cấp tín dụng mới ở một số phân khúc, chờ chính sách rõ ràng trước khi mở van. Hệ quả: tăng trưởng tín dụng tháng 5 chậm lại, các doanh nghiệp vừa và nhỏ phụ thuộc vào Big4 gặp khó hơn khi tiếp cận vốn ngắn hạn. Tín hiệu nhận biết: số liệu tín dụng tuần đầu tháng 5 thấp bất thường so với mùa vụ, hoặc phản ánh từ chi nhánh Big4 về siết hạn mức cho vay.

Khung tham chiếu cho người gửi tiền

Ba nhánh không phân định rạch ròi. Kịch bản thực tế có xác suất cao nhất là NHNN chọn giải pháp kết hợp: tính lại một phần nhỏ tiền gửi KBNN và đồng thời khuyến khích Big4 phát hành thêm chứng chỉ tiền gửi dài hạn. Kịch bản kết hợp này về bản chất nghiêng về phía nhánh B, vì chứng chỉ tiền gửi đặc biệt sẽ vẫn mang lãi suất cao hơn tiết kiệm thường tại quầy.

Chính sách này mở ra các lựa chọn khác nhau tùy theo nhu cầu và khung thời gian. Với người đang có tiền nhàn rỗi cần gửi trong tuần này: cân nhắc chia khoản gửi, một phần kỳ hạn ngắn 3-6 tháng để chờ tín hiệu chính sách rõ ràng hơn, phần còn lại dành cho cơ hội chứng chỉ tiền gửi nếu nhánh B hiện diện. Với người có tiết kiệm sắp đáo hạn: chưa vội tái gửi cùng kỳ hạn cũ, chờ động thái từ NHNN và Big4 trước khi quyết định kỳ hạn tiếp theo.

Ba tín hiệu theo dõi tuần 11-15/5

Nhánh nào hiện diện trước trong tuần tới, lãi suất tiết kiệm sẽ đi theo nhánh đó. Ba tín hiệu đáng theo dõi:

Thứ nhất, thông cáo chính thức từ NHNN về điều chỉnh Thông tư 26 hoặc nới trần LDR. Đây là tín hiệu quan trọng nhất, xác định ngay nhánh A có xảy ra hay không.

Thứ hai, động thái phát hành chứng chỉ tiền gửi mới của bất kỳ thành viên nào trong Big4. Nếu một ngân hàng đăng ký phát hành ở mức lãi suất cao hơn hiện tại, đó là bằng chứng rõ của nhánh B.

Thứ ba, số liệu tín dụng tuần đầu tháng 5. Nếu tín dụng chậm bất thường so với kỳ vọng mùa vụ, đó là dấu hiệu Big4 đang thực thi nhánh C trong khi chờ chính sách.

Thông tư 26 đã định sẵn ngày 1/1/2026 là điểm không thể đảo ngược: NHNN và các ngân hàng đều biết điều này từ bốn năm trước. Câu hỏi thực sự của tuần này không phải là "có áp lực không" mà là NHNN chọn lối nào để dẫn áp lực đó ra, và theo lộ trình nào.