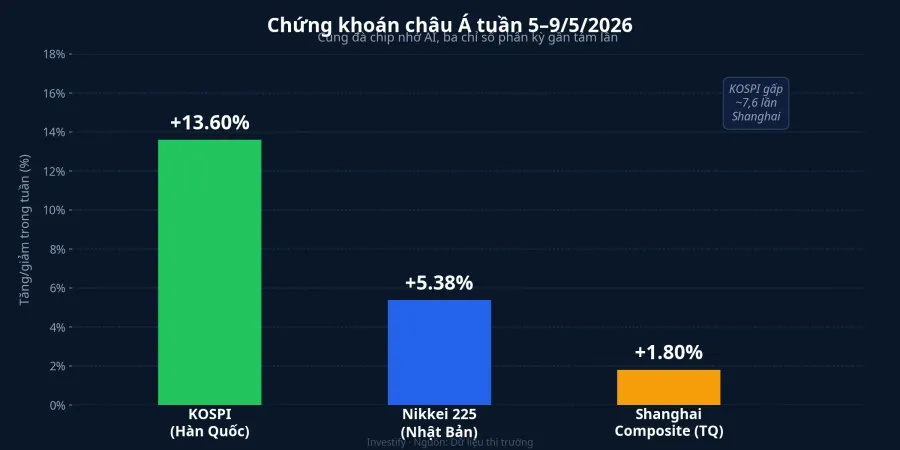

Tuần 5–9 tháng 5 năm 2026, ba thị trường chứng khoán lớn ở châu Á đón nhận cùng một cú hích: chu kỳ thiếu hụt chip nhớ AI căng thẳng nhất trong gần hai thập kỷ. Kết quả: KOSPI Hàn Quốc tăng 13,6% lên 7.498 điểm — mức tăng tuần mạnh nhất từ năm 2008 — trong khi Nikkei 225 Nhật Bản tăng 5,38% lên 62.713 điểm và Shanghai Composite chỉ tăng 1,8% lên 4.179,95 điểm.Seoul Economic Daily Chênh lệch giữa Hàn Quốc và Trung Quốc lên tới gần tám lần, dù cùng khu vực địa lý, cùng thời điểm, cùng nguồn tin.

Điều đáng chú ý trong dữ liệu này là: khoảng cách đó không đến từ tâm lý hay dòng tiền nóng. Nó đến từ một thứ cố định hơn nhiều. Cổ phiếu nào nằm trong rổ chỉ số và mỗi mã chiếm bao nhiêu phần trăm vốn hóa: đó là thứ quyết định mức tăng khi một ngành bứt phá mạnh, chứ không phải tên địa lý trên bao bì quỹ.

Samsung và SK Hynix kéo cả chỉ số KOSPI

Để hiểu tại sao KOSPI tăng mạnh đến vậy, cần nhìn vào cơ cấu vốn hóa. Theo Seoul Economic Daily ngày 5/5/2026, Samsung Electronics và SK Hynix gộp lại chiếm 42,2% tổng vốn hóa KOSPI, mức cao kỷ lục gần gấp đôi tỷ lệ 22,6% hồi đầu năm 2025.Seoul Economic Daily Trong các quỹ ETF tập trung vào KOSPI50, hai mã này chiếm tới 64,5% rổ. Đây là mức độ tập trung vốn hóa vào hai mã hiếm thấy ở bất kỳ chỉ số lớn nào trên thế giới.

Tuần qua, hai cổ phiếu này dẫn dắt toàn bộ chỉ số. Samsung Electronics có một phiên ngày 6/5 tăng gần 15%, vốn hóa vượt 1.500 nghìn tỷ won, gia nhập nhóm cổ phiếu nghìn tỷ USD châu Á cùng TSMC.CNBC SK Hynix lập đỉnh lịch sử hai phiên liên tiếp, giá vượt 1,6 triệu won, lũy kế từ đầu năm tăng hơn 146%.

Cơ chế ở đây trực tiếp: chỉ số vốn hóa thị trường khuếch đại đúng nhóm nào lớn nhất trong rổ. Khi một nhóm chiếm 42% tổng vốn hóa và nhóm đó tăng mạnh trong một tuần, phần còn lại gần như chỉ chạy nền. KOSPI tuần qua không phải toàn thị trường Hàn Quốc cùng tăng 13,6%. Phần lớn là Samsung và SK Hynix tăng mạnh, kéo theo chỉ số. Phần còn lại của thị trường Hàn Quốc tăng chậm hơn nhiều.

Shanghai Composite: rổ nội địa không bắt được đà chip

Cấu trúc rổ Shanghai Composite gần như đảo ngược. Theo dữ liệu của Siblis Research, nhóm tài chính và bất động sản chiếm 27,4% tổng vốn hóa chỉ số, công nghiệp chiếm 18,7%.Siblis Research Đây là rổ thiên về ngân hàng quốc doanh, doanh nghiệp công nghiệp lớn và tiêu dùng nội địa. Gần như không có nhà sản xuất chip nhớ DRAM hay HBM ở quy mô toàn cầu trong rổ này.

Khi tin chip nhớ AI thổi qua khu vực, Shanghai không có đòn bẩy ngành để nhận lực kéo đó. Một số mã công nghệ Trung Quốc có phản ứng, nhưng tỷ trọng nhỏ trong rổ khiến hiệu ứng lên chỉ số rất hạn chế. Shanghai tăng 1,8% tuần qua phản ánh đúng cấu trúc nội tại của nó: thị trường định hướng nội địa, ít gắn với chuỗi cung ứng chip nhớ toàn cầu. Hai nhà đầu tư cùng nắm "quỹ cổ phiếu châu Á", một rổ nặng Hàn Quốc và một rổ nặng Trung Quốc, nhận về hai kết quả chênh nhau gần tám lần trong cùng một tuần.

Nikkei 225: có ngành công nghệ, thiếu mã thống trị

Nikkei 225 đứng ở vị trí trung gian. Ngành công nghệ chiếm khoảng 54% rổ Nikkei, cao hơn cả KOSPI về tổng tỷ trọng.Wikipedia Tuy nhiên, tỷ trọng đó được trải qua nhiều mã: Advantest (kiểm thử bán dẫn) khoảng 10%, Tokyo Electron (thiết bị bán dẫn), SoftBank, Fast Retailing, cùng hàng chục doanh nghiệp công nghệ và công nghiệp khác. Không có mã đơn lẻ nào chiếm 20% hay 15% rổ như Samsung trong KOSPI.

Khi tin chip AI tốt lên, Advantest và Tokyo Electron tăng theo, nhưng phần còn lại của rổ, gồm tiêu dùng, công nghiệp truyền thống và tài chính, chỉ phản ứng vừa phải. Kết quả: Nikkei tăng 5,38%, mạnh hơn Shanghai nhưng kém xa KOSPI. Đây là trường hợp điển hình: ngành liên quan chiếm tỷ trọng lớn, nhưng vì phân tán qua nhiều mã, không có mã đơn lẻ nào đủ sức kéo cả chỉ số lên.

Chu kỳ chip nhớ đang ở đỉnh thiếu hụt

Bức tranh lớn dẫn đến tuần tăng kỷ lục này là chu kỳ cung-cầu chip nhớ đang ở điểm căng thẳng nhất. Phía cầu, bốn tập đoàn điện toán đám mây lớn nhất thế giới — Amazon, Google, Microsoft, Meta — có kế hoạch chi khoảng 725 tỷ USD ngân sách đầu tư hạ tầng trong năm 2026, phần lớn đổ vào hạ tầng AI.Tom's Hardware Nhu cầu chip nhớ HBM (bộ nhớ băng thông cao) dùng trong GPU AI tăng mạnh kéo theo nhu cầu cho toàn ngành.

Phía cung, công suất HBM của SK Hynix và Samsung cho năm 2026 đã được đặt hàng gần hết. Các nhà sản xuất ưu tiên chuyển công suất từ DRAM truyền thống sang HBM có biên lợi nhuận cao hơn, khiến cả hai phân khúc cùng thiếu hụt. Trên thị trường Mỹ, Micron tăng 38% trong tuần lên 746,81 USD, tuần tăng mạnh nhất kể từ tháng 12/2008.CNBC

Một lưu ý cần nhắc: mức tăng 13,6% của KOSPI trong một tuần là phản ứng cực đoan, là kết quả dồn của một chu kỳ thiếu hụt đang ở đỉnh. Không nên kỳ vọng mức tăng tuần như thế này lặp lại thường xuyên. Nhưng sự phân kỳ cấu trúc giữa KOSPI và Shanghai thì cố định, không phụ thuộc vào tuần cụ thể nào, mà phụ thuộc vào việc rổ chỉ số nào chứa cổ phiếu chip nhớ toàn cầu.

Bài học cho nhà đầu tư Việt Nam

Tại Việt Nam hiện chưa có quỹ ETF nội địa nào theo dõi KOSPI hay rổ châu Á có tỷ trọng Hàn Quốc đáng kể. Các quỹ mở do Dragon Capital, SSIAM, DCVFM quản lý đều tập trung vào cổ phiếu Việt Nam. Nhà đầu tư muốn tiếp cận thị trường Hàn Quốc thường phải mở tài khoản giao dịch quốc tế qua công ty chứng khoán có dịch vụ này, hoặc mua các ETF niêm yết trên thị trường Mỹ như iShares MSCI South Korea (EWY) hay iShares MSCI Asia ex-Japan (AAXJ) qua nền tảng đầu tư cổ phiếu quốc tế.

Tuy nhiên, bài học quan trọng hơn không nằm ở chuyện chọn quỹ Hàn Quốc cụ thể. Bài học rộng hơn và áp dụng cho bất kỳ quỹ ETF hay quỹ mở cổ phiếu nước ngoài nào: trước khi đặt tiền, hãy đọc danh sách top 10 nắm giữ và cơ cấu ngành của rổ. Hai quỹ cùng dán nhãn "châu Á" có thể có rổ rất khác nhau. Một rổ nặng chip nhớ Hàn Quốc, một rổ nặng tài chính Trung Quốc. Tuần vừa qua cho thấy chênh lệch có thể lên tới gần tám lần.

Điều này không có nghĩa là rổ nào cũng phải nặng chip nhớ mới tốt. Mỗi rổ có chu kỳ riêng: rổ nặng tài chính Trung Quốc sẽ phản ứng mạnh khi Bắc Kinh kích thích tín dụng nội địa, rổ nặng Nikkei sẽ hưởng lợi khi đồng yên yếu thúc đẩy xuất khẩu Nhật Bản. Điều quan trọng là nhà đầu tư biết mình đang nắm cái gì trước khi thị trường biến động.

Nhìn vào con số của tuần 5–9/5/2026, bài học thực tế là: tên gọi vùng địa lý trên bao bì quỹ chỉ là lớp nhãn ngoài. Cái thực sự quyết định kết quả là cổ phiếu nào nằm bên trong rổ và mỗi mã chiếm bao nhiêu phần trăm. Hiểu được điều đó, nhà đầu tư có thể đặt câu hỏi đúng trước khi chọn quỹ: tôi đang thực sự muốn tiếp cận ngành nào, và rổ này có phản ánh điều đó không?