Năm 2016, Quốc hội khóa XIV thông qua Nghị quyết 31/2016/QH14 với 92% phiếu tán thành, chính thức dừng hai dự án nhà máy điện hạt nhân Ninh Thuận.VnExpress Điều đáng chú ý là quyết định dừng không dựa trên lý do an toàn hay công nghệ. Báo cáo Chính phủ khi đó ghi rõ: công nghệ Nga và Nhật đều thuộc loại tiên tiến nhất, mức độ an toàn cao. Dự án bị dừng vì điều kiện kinh tế vĩ mô: nguồn lực cần dồn cho cao tốc Bắc Nam, sân bay Long Thành, đường sắt tốc độ cao. Và chính những điều kiện kinh tế đó đã thay đổi trong mười năm tiếp theo, đủ để chính sách đảo hoàn toàn chiều.

Điều kiện 2016 đã lỗi thời ra sao

Chính sách này không đảo chiều do một sức ép nhất thời, mà do ba thay đổi cấu trúc tích lũy từ 2021 đến 2026.

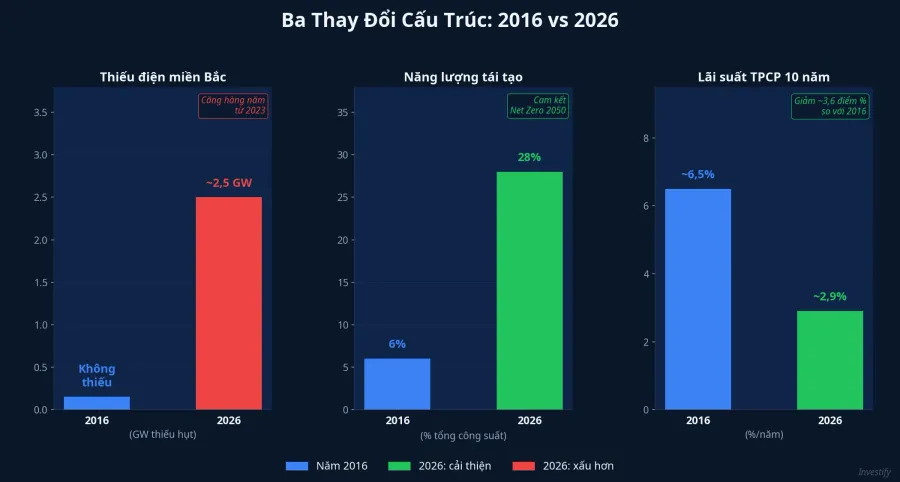

Thứ nhất là thiếu điện thực sự. Năm 2016, Việt Nam còn dư công suất phát điện; điện than và thủy điện vẫn đáp ứng đủ phụ tải. Đến 2023, phụ tải miền Bắc bắt đầu căng mỗi mùa khô. Điện tái tạo tăng nhanh về công suất lắp đặt nhưng phụ thuộc thời tiết, không thể thay thế nguồn nền chạy ổn định 24/7. Điện hạt nhân, với hệ số công suất trên 90%, là giải pháp cho bài toán thiếu nguồn nền mà gió và mặt trời không giải được.

Thứ hai là cam kết phát thải ròng bằng 0 vào 2050. Sau COP26 năm 2021, các tổ chức tài trợ quốc tế và nhà đầu tư FDI gần như đóng cửa với nhiệt điện than mới. Nhiệt điện khí LNG đắt hơn và phụ thuộc giá quốc tế. Điện hạt nhân, với lượng phát thải vòng đời thấp tương đương điện gió, trở thành một trong số ít nguồn nền tương thích với lộ trình Net Zero.

Thứ ba là mặt bằng lãi suất dài hạn đã giảm đáng kể. Năm 2016, lãi suất TPCP kỳ hạn 10 năm ở mức khoảng 6,5%/năm. Đến 2026, mặt bằng hạ xuống khoảng 2,9%. Thay đổi này làm thay đổi cơ bản bài toán tài chính của dự án vốn lớn với vòng đời 60 năm. Chi phí vốn thấp hơn gần bốn điểm phần trăm có thể biến một dự án từ không khả thi thành khả thi trong mô hình định giá dài hạn.

Ba mốc pháp lý khôi phục

Chính sách đảo chiều qua một chuỗi văn bản liên tiếp trong vòng 16 tháng. Ngày 25/11/2024, Hội nghị Trung ương Đảng khóa XIII thống nhất chủ trương khởi động lại.Báo Chính phủ Cuối tháng 11/2024, Quốc hội khóa XV kỳ họp thứ 8 đồng ý tiếp tục đầu tư. Đến ngày 19/02/2025, Nghị quyết 189/2025/QH15 thiết lập cơ chế đặc thù dành riêng cho dự án: chỉ định thầu, miễn thẩm định một số nội dung, và cho phép tạm ứng tới 50% bồi thường trước khi Quốc hội phê duyệt đơn giá cuối cùng.Báo Pháp luật

EVN được giao làm chủ đầu tư Ninh Thuận 1; Petrovietnam được giao Ninh Thuận 2.

Rosatom và công nghệ VVER-1200

Cấu hình đối tác ban đầu từ năm 2009 gồm Rosatom xây Ninh Thuận 1 và phía Nhật xây Ninh Thuận 2. Sau 10 năm, cấu hình mới chỉ giữ được một nửa. Ngày 23/3/2026 tại Hà Nội, Thủ tướng Chính phủ Phạm Minh Chính và Thủ tướng Nga Mikhail Mishustin cùng chứng kiến lễ ký Hiệp định liên Chính phủ về xây dựng Nhà máy điện hạt nhân Ninh Thuận 1.Tuổi Trẻ Công nghệ được chọn là VVER-1200 của Rosatom, bao gồm hai tổ máy với tổng công suất khoảng 2.400 MW.

Phía Nhật cho Ninh Thuận 2 đã chính thức chấm dứt từ tháng 1/2026 theo quyết định của Thủ tướng. Khánh Hòa vẫn tiếp tục triển khai giải phóng mặt bằng cả hai khu nhà máy song song. Đối tác xây dựng Ninh Thuận 2 sẽ được lựa chọn lại trong giai đoạn tiếp theo.

Cuộc chạy nước rút bàn giao mặt bằng

Khu nhà máy Ninh Thuận 1 có tổng diện tích thu hồi khoảng 449 ha với 835 trường hợp ảnh hưởng. Tổng mức đầu tư cho hợp phần giải phóng mặt bằng và tái định cư được phê duyệt là 6.699 tỷ đồng, trong đó bồi thường 5.280 tỷ đồng và xây dựng khu tái định cư khoảng 1.082 tỷ đồng.Nhà đầu tư

Tính đến đầu tháng 5/2026, địa phương đã xác định nguồn gốc đất 100% trường hợp. Phương án bồi thường được phê duyệt cho 154 trường hợp với 122,1 ha, kinh phí 168,2 tỷ đồng. Trong số đó, 18 trường hợp đã nhận chi trả thực tế khoảng 82 tỷ đồng.Thanh Niên Hạn bàn giao toàn bộ mặt bằng vào 30/6/2026 đang đặt áp lực lớn lên 681 trường hợp còn lại chưa được duyệt phương án bồi thường.

Cơ chế hỗ trợ đặc thù bao gồm thuê nhà 5 triệu đồng/tháng cho các hộ bị thu hồi cho đến khi nhận đất hoặc nhà mới, cộng thêm 6 tháng nếu tái định cư trên đất được cấp. Theo lộ trình, nếu bàn giao mặt bằng hoàn tất đúng hạn quý II/2026, quá trình xây dựng có thể bắt đầu trong năm 2026.

Bốn mã, bốn câu chuyện khác nhau

Phản ứng của thị trường cổ phiếu trong 12 tháng qua cho thấy nhà đầu tư đang định giá từng mã theo logic riêng, không đồng đều theo nhãn "hưởng lợi điện hạt nhân".

POW đóng cửa phiên 9/5 ở 14.000 đồng, tăng 33,4% trong 12 tháng. Khối lượng giao dịch đột biến tập trung quanh tháng 3/2026, trùng với thời điểm trước khi Hiệp định liên Chính phủ được ký. Kỳ vọng thị trường là EVN — chủ đầu tư Ninh Thuận 1 — có thể chia sẻ phần nào dự án hoặc ký hợp đồng mua điện dài hạn (PPA) với POW khi nhà máy đi vào hoạt động. Mức tăng 33% là sự phản ánh của kỳ vọng đó, nhưng không có nghĩa là thực tế sẽ diễn ra đúng hẹn.

PC1 đóng cửa 18.100 đồng, giảm 6,7% trong 12 tháng và giảm mạnh 32,2% trong một tháng gần đây. Áp lực ngắn hạn đến từ nhiều đợt phát hành cổ phiếu trong 2026, tạo hiệu ứng pha loãng. Tuy nhiên, PC1 lại là mã nhạy cảm nhất với gói thầu EPC khi giai đoạn xây dựng thực sự bắt đầu. Tồn đơn hiện khoảng 7.000 tỷ đồng, biên lợi nhuận một số mảng đạt 18–23% trong quý IV/2025. Pha loãng tạo áp lực giá ngắn hạn, nhưng nếu gói thầu EPC được công bố, logic của mã này có thể đảo chiều.

REE đóng cửa 61.000 đồng, gần như đứng yên trong 12 tháng (+2,6%). Mã này hưởng lợi gián tiếp từ hệ thống M&E và lưới điện phụ trợ xung quanh nhà máy, không trực tiếp từ hạt nhân, nhưng là bên thực thi thiết thực khi hạ tầng truyền tải khu vực Nam Trung Bộ triển khai.

GEX đóng cửa 33.500 đồng, tăng 74,1% trong 12 tháng. Tuy nhiên, phần lớn mức tăng đến từ chu kỳ tái cấu trúc nội bộ và mảng thiết bị điện như Cadivi, Thibidi, hưởng lực từ làn sóng đầu tư lưới truyền tải nói chung. Điện hạt nhân là bối cảnh hỗ trợ, nhưng không phải động lực trực tiếp tạo ra mức tăng 74% này.

Lộ trình và những mốc cần theo dõi

Theo lộ trình tiêu chuẩn, từ hoàn tất giải phóng mặt bằng đến vận hành thương mại tổ máy đầu tiên của một nhà máy điện hạt nhân thường mất 7–10 năm. Nếu mặt bằng hoàn tất đúng hạn quý II/2026 và các gói EPC được ký kết, tổ máy đầu của Ninh Thuận 1 dự kiến vận hành thương mại vào khoảng 2032–2035 tùy tiến độ xây dựng.

Đây là khung thời gian khác hẳn với chu kỳ đầu tư ngắn hạn thông thường. Trong 3–5 năm tới, thị trường cổ phiếu sẽ phân hóa theo từng mốc cụ thể: hoàn tất bàn giao mặt bằng trước 30/6/2026, phê duyệt báo cáo nghiên cứu khả thi, công bố các gói thầu EPC chi tiết, dòng vốn đầu tư lưới truyền tải 500 kV khu vực Nam Trung Bộ, và lựa chọn lại đối tác cho Ninh Thuận 2. Mỗi mốc này là một điểm kiểm tra thực tế cho kỳ vọng hiện đang được định giá.

Rủi ro lớn nhất không phải là chính sách đảo chiều lần nữa. Ba thay đổi cấu trúc nền tảng vẫn còn đó và không thay đổi. Rủi ro thực sự nằm ở tiến độ và chi phí: 681 trường hợp chưa duyệt phương án bồi thường, đàm phán chi phí vốn trong hợp đồng EPC quốc tế có rủi ro tỷ giá, và quy trình phê duyệt pháp lý từng giai đoạn kỹ thuật. Pha loãng cổ phiếu để tài trợ vốn đầu tư là rủi ro thường trực với nhóm EPC, như PC1 đang phản ánh.

Nhà đầu tư cổ phiếu ngành điện cần phân biệt rõ hai nhóm: những mã mà kỳ vọng dài hạn đã được phản ánh vào giá (POW, GEX), và những mã mà gói thầu thực sự chưa rõ ràng và tiến độ vẫn là ẩn số (PC1). Mức độ rủi ro và dư địa tăng giữa hai nhóm này khác nhau đáng kể theo từng giai đoạn của dự án.