Năm 2026, các công ty chứng khoán Việt Nam đăng ký bổ sung khoảng 100.000 tỷ đồng vốn điều lệ, quy mô lớn nhất từ trước đến nay trong lịch sử ngành.Báo Mới Nhìn vào con số, điều đáng chú ý không phải chỉ là quy mô mà là lý do đằng sau. Không phải vì thị trường bất ngờ bùng nổ, cũng không phải vì áp lực từ cổ đông. Ba sức ép cấu trúc đang cùng lúc dồn vào ngành: trần dư nợ margin sát giới hạn pháp lý, một thông tư mới làm vốn khả dụng co lại, và một nghị định lần đầu mở cánh cửa cho nhà đầu tư nước ngoài sở hữu tới 100%.

Ai đang dẫn đầu làn sóng?

SSI dự kiến tăng thêm khoảng 9.262 tỷ đồng, đưa vốn điều lệ vượt 30.000 tỷ đồng và trở thành công ty chứng khoán đầu tiên chạm mốc này.CafeF VIX phát hành quyền mua cho cổ đông hiện hữu theo tỷ lệ 10:6 với giá 12.000 đồng/cổ phiếu, dự thu hơn 11.000 tỷ đồng để nâng vốn điều lệ lên trên 24.500 tỷ. VCK lên kế hoạch tăng thêm khoảng 9.131 tỷ đồng, chủ yếu từ nguồn vốn chủ sở hữu.

Ba doanh nghiệp này đóng góp xấp xỉ 28.000 tỷ đồng trong tổng làn sóng, phần còn lại trải đều ở HCM, MBS, TCBS và các công ty quy mô nhỏ hơn. Điều đáng chú ý là cả ba đều có kế hoạch tăng vốn ở mức xấp xỉ nhau, chênh lệch giữa con số cao nhất và thấp nhất chỉ 131 tỷ đồng, gợi ý rằng họ đang phản ứng với cùng một bộ ràng buộc hơn là cạnh tranh thị phần đơn thuần.

Trên thị trường, cổ phiếu SSI đóng cửa phiên cuối tuần ở 28.300 đồng với vốn hóa 70.500 tỷ đồng. Mức giá này vẫn dưới đỉnh hồi đầu năm dù VN-Index đã lập kỷ lục 1.915,37 điểm ngày 9/5/2026. Khoảng cách này phản ánh tâm lý thị trường đang thận trọng về rủi ro pha loãng đi kèm với các đợt phát hành quy mô lớn.

Sức ép thứ nhất: Trần 200% vốn chủ sở hữu

Nghị định 155/2020/NĐ-CP đặt trần dư nợ cho vay ký quỹ tại mỗi công ty chứng khoán không vượt quá 200% vốn chủ sở hữu. Cơ chế này rất rõ ràng: nếu vốn chủ sở hữu là 10.000 tỷ đồng, công ty không được phép cho vay margin quá 20.000 tỷ. Khi đã chạm trần, lựa chọn duy nhất để mở thêm dư địa là tăng vốn.

Cuối quý 1/2026, tổng dư nợ cho vay toàn thị trường ước đạt 415.000 tỷ đồng, trong đó dư nợ ký quỹ riêng khoảng 405.000 tỷ đồng, mức cao nhất trong lịch sử ngành.Stockbiz Năm công ty có dư nợ vượt ngưỡng 1 tỷ USD là TCBS, SSI, VPBankS, VPS và HSC. TCBS dẫn đầu với khoảng 45.000 tỷ đồng; VPBankS vượt 36.000 tỷ sau quý thứ sáu liên tiếp tăng dư nợ.Vietstock

Khi nhóm dẫn đầu đã hoặc đang tiệm cận trần 200%, tăng vốn không còn là lựa chọn chiến lược mà trở thành điều kiện tiên quyết để duy trì hoạt động môi giới ký quỹ.

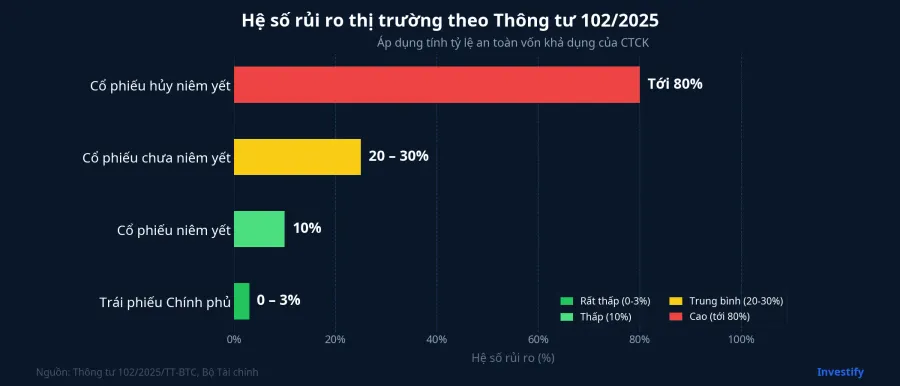

Sức ép thứ hai: Thông tư 102/2025 siết vốn khả dụng

Thông tư 102/2025/TT-BTC do Bộ Tài chính ban hành ngày 29/10/2025 và có hiệu lực từ 15/12/2025, kèm theo 6 tháng chuyển tiếp.CafeF Văn bản này điều chỉnh hệ số rủi ro thị trường dùng trong công thức tính tỷ lệ an toàn vốn khả dụng, với mức phân tầng rõ ràng theo loại tài sản.

Cơ chế hoạt động như sau. Vốn khả dụng được tính bằng vốn chủ sở hữu trừ đi các khoản giảm trừ và dự phòng rủi ro nhân với hệ số nhân theo từng loại tài sản. Khi hệ số rủi ro tăng, phần dự phòng tăng theo, kéo tỷ lệ an toàn vốn xuống. Để giữ tỷ lệ này trên ngưỡng quy định, công ty phải chọn một trong hai: cắt bớt vị thế rủi ro hoặc bổ sung vốn chủ sở hữu. Với những công ty đang có tỷ trọng lớn cổ phiếu chưa niêm yết hoặc danh mục tự doanh, lựa chọn nhanh hơn là tăng vốn.

Đây là lý do các kế hoạch phát hành rộ lên ngay trong mùa ĐHĐCĐ tháng 4 đến tháng 5/2026. Thời hạn chuyển tiếp 6 tháng kể từ ngày 15/12/2025 đặt hạn chót mềm vào giữa năm, và các CTCK cần hoàn tất phê duyệt phát hành trước khi thời hạn đó đến.

Sức ép thứ ba: Nghị định 245/2025 mở room ngoại 100%

Nghị định 245/2025/NĐ-CP ký ngày 11/9/2025 sửa đổi Nghị định 155/2020, bãi bỏ quy định cho phép công ty đại chúng tự đặt trần sở hữu nước ngoài thấp hơn mức luật định.Chính phủ Với công ty chứng khoán, điều này mở cánh cửa thực sự để nhà đầu tư tổ chức nước ngoài tham gia phát hành riêng lẻ với tỷ lệ lên tới 100%, lần đầu tiên trong lịch sử ngành.

Trước đây, một công ty chứng khoán muốn huy động hàng nghìn tỷ trong một năm gần như chỉ có ba kênh: quyền mua dành cho cổ đông hiện hữu, cổ phiếu thưởng và ESOP. Cả ba kênh này đều phụ thuộc vào sức hấp thụ của cổ đông trong nước. Khi room ngoại được nới, kênh phát hành riêng lẻ cho nhà đầu tư tổ chức quốc tế trở thành lựa chọn thực sự. TCBS là trường hợp đầu tiên được chấp thuận theo cơ chế mới này.

Hai sức ép đầu (margin gần trần, hệ số rủi ro tăng) đặt nhu cầu tăng vốn ở mức bắt buộc. Nghị định 245 cung cấp công cụ để thực hiện hiệu quả hơn, giảm áp lực pha loãng nội bộ và thu hút đối tác chiến lược dài hạn từ nước ngoài.

Hai góc nhìn cho nhà đầu tư

Với nhà đầu tư cá nhân sử dụng margin, làn sóng tăng vốn này mở thêm dư địa cho vay đáng kể. Chỉ riêng SSI nâng vốn chủ lên ngưỡng 30.000 tỷ, dư địa cho vay trên trần 200% đã mở rộng ra tới 60.000 tỷ đồng. Cộng dồn toàn ngành sau khi hoàn tất các đợt phát hành, năng lực cấp margin có thể tăng mạnh, đủ để hấp thụ dòng tiền lớn hơn khi nâng hạng FTSE có hiệu lực vào tháng 9/2026.

Với cổ đông nắm cổ phiếu CTCK, câu chuyện không đơn giản như vậy. Khi vốn điều lệ tăng nhanh hơn lợi nhuận, EPS bị pha loãng và định giá sẽ chịu áp lực nếu doanh nghiệp không triển khai được vốn mới hiệu quả. Thị trường sẽ phân hóa theo hai nhóm. Công ty có thị phần môi giới ổn định, dư nợ margin sử dụng tốt và mảng ngân hàng đầu tư tăng trưởng sẽ hấp thụ được pha loãng. Công ty tăng vốn chỉ để giữ tỷ lệ an toàn mà không mở rộng được hoạt động thực chất sẽ bị định giá thấp hơn so với trước đợt phát hành.

Ngoài ra, khi nhiều CTCK cùng phát hành quyền mua trong cửa sổ vài tháng, áp lực cung cổ phiếu mới sẽ tạo thêm biến động ngắn hạn. Với những mã có quy mô phát hành chiếm 40 đến 50% vốn cũ, lượng cổ phiếu mới về cùng lúc với cổ phiếu thưởng và ESOP có thể gây áp lực giá trong các tuần liền sau ngày giao dịch không hưởng quyền.

Tín hiệu cần theo dõi trong thời gian tới

Báo cáo Q2/2026 sẽ là bài kiểm tra đầu tiên để đo hiệu quả triển khai vốn mới. Có ba tỷ số đáng theo dõi để phân định nhóm thắng và nhóm thua trong làn sóng này.

Thứ nhất là tỷ lệ hấp thụ vốn vào dư nợ margin thực, đo bằng dư nợ ký quỹ chia vốn chủ sở hữu sau phát hành. Công ty nào đưa tỷ lệ này về gần 200% sau một đến hai quý sẽ có lợi thế về biên lãi rõ rệt. Thứ hai là tỷ lệ phát hành riêng lẻ cho cổ đông chiến lược nước ngoài trên tổng vốn tăng thêm. Kênh này pha loãng ít hơn quyền mua đại trà và mang lại đối tác có cam kết dài hạn. Thứ ba là EPS sau pha loãng so với cùng kỳ, đặc biệt so với dự báo của các bộ phận phân tích. Nếu EPS giảm sâu hơn kỳ vọng, thị trường sẽ đánh giá lại định giá toàn nhóm.

Trong khi chờ số liệu Q2, nhà đầu tư cầm cổ phiếu CTCK nên theo dõi tỷ lệ thực hiện quyền mua tại các đợt phát hành đang mở. Đây là chỉ báo sớm về mức độ tin tưởng của cổ đông vào khả năng sử dụng vốn hiệu quả của từng doanh nghiệp. Tỷ lệ thực hiện cao cho thấy thị trường đang chấp nhận kế hoạch; tỷ lệ thấp là tín hiệu cần xem lại luận điểm đầu tư.