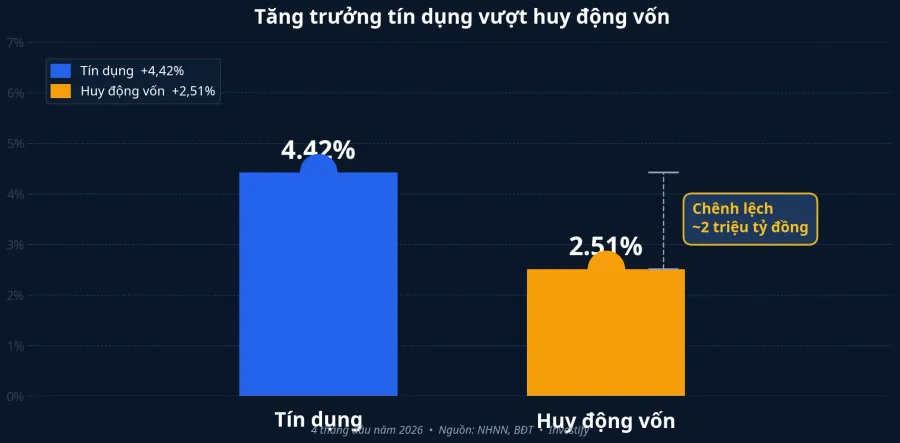

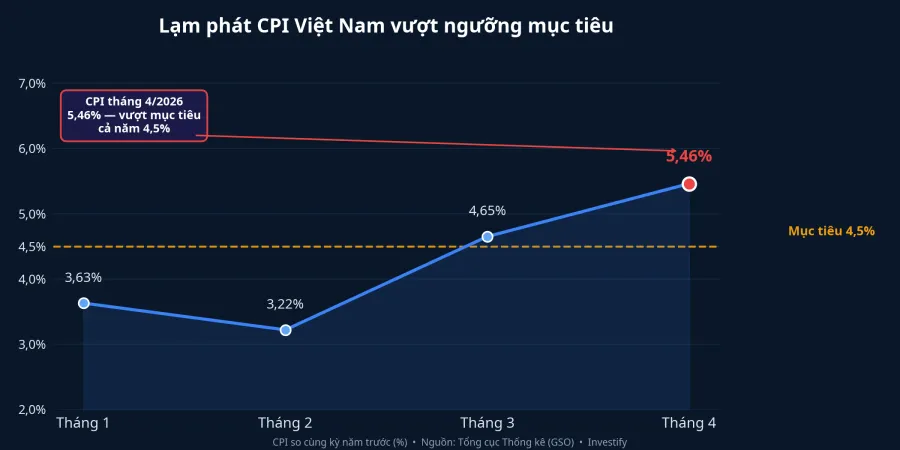

Ba dữ kiện xuất hiện cùng nhau trong báo cáo tháng 4/2026. Dư nợ tín dụng toàn hệ thống vượt 19,4 triệu tỷ đồng, tăng 4,42% so với cuối năm 2025 và tăng 18,26% so với cùng kỳ năm trước.Fili Huy động vốn bằng VNĐ thấp hơn tín dụng khoảng 2 triệu tỷ đồng, tức tốc độ tăng trưởng huy động liên tục bị tín dụng bỏ xa.Báo Đầu tư Và CPI tháng 4 lên 5,46%, cao hơn tháng 3 (4,65%) và vượt mục tiêu 4,5% mà Quốc hội đặt ra cho cả năm 2026.24hmoney

Ba con số này không đứng riêng lẻ. Khi tín dụng chạy nhanh hơn nguồn vốn đầu vào, các ngân hàng phải xoay xở thanh khoản. Khi lạm phát thực tế vượt lãi suất điều hành 4,5%, dư địa nới lỏng của NHNN trở nên chật hẹp hơn rõ rệt. Đó là điểm xuất phát cho ba kịch bản đang định hình mặt bằng lãi suất trong 4 đến 6 tuần tới.

Khoảng cách 2 triệu tỷ đồng nói lên điều gì

Phần "hụt" 2 triệu tỷ đồng không có nghĩa là hệ thống ngân hàng đang thiếu tiền theo nghĩa kỹ thuật, vì còn nhiều nguồn bổ sung khác như vay liên ngân hàng, phát hành giấy tờ có giá, hay huy động ngoại tệ. Tuy nhiên, ý nghĩa thực sự nằm ở chỗ: tiền gửi của người dân và doanh nghiệp — nguồn vốn ổn định và rẻ nhất trong hệ thống — đang không theo kịp nhu cầu cho vay.

Tiền đang dịch chuyển sang các kênh khác. Dư nợ margin toàn thị trường chứng khoán đã vượt 400.000 tỷ đồng, chạm đỉnh lịch sử.CafeF Số tài khoản chứng khoán đạt 12,66 triệu cuối quý I/2026, tăng khoảng 800.000 tài khoản chỉ trong 3 tháng đầu năm.Nhân Dân Khi lạm phát thực tế vượt lãi suất tiền gửi 12 tháng của nhóm Big 4 (5,8 đến 6,5%/năm), người gửi tiền có thêm lý do để cân nhắc chuyển một phần vốn sang vàng hay trái phiếu.

Lạm phát đóng dần cánh cửa nới lỏng

CPI tháng 4 tăng lên 5,46% so với cùng kỳ là tín hiệu quan trọng trên bàn cân chính sách. Tháng 3, CPI ở mức 4,65%, đã gần sát ngưỡng mục tiêu. Chỉ một tháng sau, con số vọt qua 5% và thiết lập vùng áp lực mới. Điều này có nghĩa NHNN không thể vừa giữ lãi suất điều hành ở 4,5% như định hướng — UOB dự báo mức này giữ nguyên cho cả năm 2026 — vừa để cán cân huy động và tín dụng tiếp tục nới rộng, vừa nhìn lạm phát đẩy lên cao. Một trong ba biến số phải dịch chuyển.

VN-Index đóng cửa phiên 8/5/2026 ở mức 1.915,37 điểm, đỉnh lịch sử mới. Điều này phản ánh thực tế một phần dòng tiền lẽ ra chảy về tiết kiệm đang nằm ở kênh chứng khoán. Thị trường ở vùng đỉnh cũng đặt ra câu hỏi về khả năng duy trì tốc độ tăng trưởng tín dụng nếu tâm lý thị trường đảo chiều.

Ba kịch bản đang hiện hình

Kịch bản 1: Lãi suất huy động nhích lên để kéo tiền về

Đây là phản xạ thị trường thông thường nhất khi nguồn vốn vào không theo kịp nhu cầu cho vay. Từng ngân hàng sẽ tự nâng lãi tiền gửi để cạnh tranh nguồn vốn dân cư. Tín hiệu sớm đã xuất hiện ở phân khúc chứng chỉ tiền gửi và phát hành trái phiếu ngân hàng đầu tháng 5.

Kịch bản này sẽ rõ nét hơn nếu thanh khoản liên ngân hàng tiếp tục căng hoặc CPI tháng 5 không hạ nhiệt từ mức 5,46%. Khi đó, mặt bằng tiền gửi 12 tháng của Big 4 có thể nhích từ vùng 5 đến 5,5% lên gần 6%, trong khi nhóm ngân hàng tư nhân nhỏ tiếp tục neo ở vùng 7 đến 8%. Đối với người gửi tiết kiệm kỳ hạn ngắn 3 đến 6 tháng, chốt sớm trước nhịp điều chỉnh này sẽ chịu thiệt. Đối với cổ phiếu, một nhịp lãi suất nhích trong khoảng 50 đến 100 điểm cơ bản thường tạo áp lực điều chỉnh ngắn hạn cho nhóm định giá cao, nhưng chưa đủ để đảo chiều xu hướng.

Kịch bản 2: TPCP hút vốn tổ chức và lợi suất kỳ hạn dài leo dần

Đây là kênh đang được kích hoạt rõ nhất. Trong tháng 4, lãi suất trúng thầu TPCP ở các kỳ hạn 5, 10, 15 và 30 năm đã tăng 5 đến 26 điểm cơ bản so với cuối tháng 3, lần lượt đạt 3,86%, 4,16%, 4,25% và 4,45% mỗi năm.Thời báo TCVN Khối lượng trúng thầu tháng 4 lên tới 45.455 tỷ đồng, gấp 2,32 lần tháng 3. Trong 4 tháng đầu năm, Kho bạc đã huy động được khoảng 125.556 tỷ đồng.Saigon Times

Kho bạc Nhà nước vừa cần vốn nhiều hơn, vừa chấp nhận trả lãi cao hơn để huy động được. Cung TPCP cả năm vẫn còn khoảng 75% chưa phát hành sau 4 tháng. Nếu lợi suất kỳ hạn dài tiếp tục leo gần mặt bằng tiền gửi 12 tháng Big 4, dòng tiền tổ chức từ bảo hiểm, quỹ trái phiếu và ngân hàng tự doanh sẽ dịch chuyển sang kênh này. Đối với nhà đầu tư cá nhân, TPCP trực tiếp khó tiếp cận do mệnh giá và thanh khoản thấp, nhưng quỹ trái phiếu mở sẽ phản ánh diễn biến qua NAV.Saigon Times Trong môi trường này, NAV quỹ trái phiếu chịu áp lực ngắn hạn nhưng lợi suất kỳ vọng tới hạn tăng lên: đây là điểm vào tốt hơn cho người mua mới so với người đã nắm giữ từ trước.

Kịch bản 3: Tín dụng tự chậm lại khi cầu vay yếu hơn

Đây là kịch bản ít được nhắc đến nhưng có xác suất cao hơn nhiều người nghĩ. Tín dụng 4 tháng tăng 4,42% mới chỉ là bước khởi động so với mục tiêu 15% cả năm. Nửa cuối năm, khi nhu cầu giải ngân đầu tư công đã được đáp ứng phần lớn và bất động sản chưa phục hồi về phía cầu cuối, tín dụng có thể tự chậm lại.

Yếu tố kích hoạt cần theo dõi: PMI sản xuất giảm dưới ngưỡng 50, doanh số bán lẻ chững lại, và nhịp ký kết tín dụng mới ở mảng bất động sản và sản xuất tiêu dùng giảm trong tháng 5 và 6. Nếu điều đó xảy ra, áp lực huy động vốn sẽ nhẹ bớt, lãi suất tiền gửi không cần nhích thêm, và NHNN có thể tiếp tục định hướng hỗ trợ tăng trưởng. Đây là kịch bản tốt cho cổ phiếu nhưng không thuận lợi cho người gửi tiết kiệm đang chờ lãi suất cao hơn.

Ba kịch bản không loại trừ nhau

Thực tế có thể là hỗn hợp: lãi suất huy động nhích nhẹ ở một số ngân hàng tư nhân (kịch bản 1), TPCP tiếp tục hút vốn tổ chức và lợi suất kỳ hạn dài leo dần (kịch bản 2), trong khi tín dụng tổng thể bắt đầu chậm lại từ tháng 6 (kịch bản 3). Tín hiệu nào xuất hiện trước sẽ định hình cách đọc bức tranh chung.

Cần thừa nhận một cách giải thích khác: phần "hụt 2 triệu tỷ" hoàn toàn có thể được lấp dần bằng các nguồn vốn nhanh hơn dân cư như phát hành trái phiếu ngân hàng, vay liên ngân hàng, hay vay nước ngoài, mà không nhất thiết phải đẩy lãi tiền gửi lên.Báo Mới Bằng chứng là nhịp phát hành trái phiếu của Big 4 đầu tháng 5 diễn ra sôi động. Tuy nhiên, trái phiếu ngân hàng cũng có chi phí và cuối cùng vẫn gây áp lực lên biên lãi ròng (NIM). Câu hỏi về giá vốn chỉ đơn giản là được dịch chuyển thay vì được giải quyết.

Khung phân bổ vốn và tín hiệu cần theo dõi

Trong môi trường nhiều kịch bản như hiện tại, cách tiếp cận thường được nhắc đến là tách kỳ hạn theo mục tiêu sử dụng tiền. Phần vốn cần dùng trong 6 tháng: ưu tiên thanh khoản với tiết kiệm Big 4 hoặc chứng chỉ tiền gửi kỳ hạn ngắn. Phần vốn từ 6 đến 24 tháng: có thể cân nhắc sản phẩm lãi suất cố định (lợi suất khoảng 8 đến 11%/năm) hoặc quỹ trái phiếu mở. Đây là phần hưởng lợi nhiều nhất nếu kịch bản 1 và 2 thành hình. Phần vốn dài hạn từ 3 năm trở lên: cổ phiếu và chứng chỉ quỹ, chấp nhận biến động ngắn hạn để đổi lấy kỳ vọng cao hơn lạm phát. Lưu ý: đây là khung tham khảo phổ biến, không phải lời khuyên đầu tư cá nhân hóa.

Bức tranh lớn đang cho thấy NHNN đứng trước áp lực kép thực sự: tín dụng cần được bơm đủ để hỗ trợ tăng trưởng, nhưng lạm phát đang thu hẹp dư địa để làm điều đó bằng chi phí rẻ. Trong ba kịch bản, kịch bản 1 và 2 đang có nhiều tín hiệu hỗ trợ hơn kịch bản 3 trong ngắn hạn. Ba con số cần theo dõi trong vài tuần tới: lãi suất trúng thầu TPCP kỳ hạn 10 năm trong tuần thứ ba tháng 5 (so với mức 4,16% cuối tháng 4); CPI tháng 5 do Tổng cục Thống kê công bố; và bảng niêm yết lãi suất tiền gửi 12 tháng của Vietcombank, BIDV, VietinBank, Agribank. Ba con số đó sẽ cho biết kịch bản nào đang đi vào hiện thực và ở tốc độ nào.