Đêm 7/5/2026, Tòa Thương mại Quốc tế Mỹ (Court of International Trade, viết tắt CIT) ra phán quyết với tỷ lệ 2-1: mức thuế 10% toàn cầu mà Tổng thống Mỹ Donald Trump áp theo Section 122 của Đạo luật Thương mại 1974 là không hợp lệ và không được pháp luật cho phép. Cùng phiên đó, S&P 500 chỉ giảm 0,4%. VN-Index đóng cửa ở 1.909,01 điểm, lập đỉnh cao nhất từ trước tới nay ngay trong lúc bản án đang được công bố ở Washington.

Sự im lặng của Phố Wall không phải là bỏ qua tin tức. Đó là đọc đúng nội dung bản án: phạm vi rất hẹp, thuế chưa bị tạm hoãn. Nhưng đọc đúng một bản án và đọc đủ xu hướng của hai bản án liên tiếp là hai việc khác nhau. Bức tranh lớn cho thấy điều mà một phiên giao dịch chưa phản ánh được.

Tòa bác vì điều gì

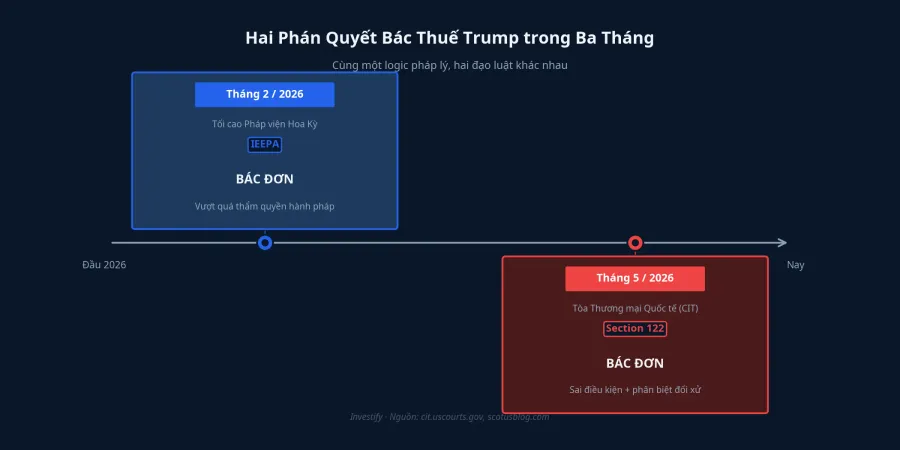

Section 122 của Đạo luật Thương mại 1974 cho phép Tổng thống áp thuế tạm thời tối đa 15% trong tối đa 150 ngày, nhưng chỉ trong một điều kiện rất hẹp: khi Mỹ đối mặt với khủng hoảng cán cân thanh toán nghiêm trọng hoặc nguy cơ đồng đô la mất giá nhanh. Hội đồng ba thẩm phán của CIT lập luận rằng chính quyền đã nhầm lẫn giữa thâm hụt thương mại thông thường và thâm hụt cán cân thanh toán: hai khái niệm hoàn toàn khác nhau về bản chất pháp lý. Áp thuế để điều chỉnh cán cân thương mại thông thường không đủ điều kiện để kích hoạt Section 122.

Tòa cũng chỉ ra một vấn đề thủ tục: mức thuế 10% loại trừ hàng từ Canada, Mexico, Costa Rica và một số nước Trung Mỹ, trong khi Section 122 yêu cầu áp dụng đồng đều trên toàn cầu. Đây là phân biệt đối xử trái với ngôn ngữ của đạo luật.

Điều quan trọng nhất với phản ứng thị trường: tòa chỉ đình chỉ hiệu lực thuế với hai doanh nghiệp nguyên đơn, gồm một công ty đồ chơi và một nhà nhập khẩu gia vị ở bang Washington. Chỉ hai đơn vị này chứng minh được thiệt hại trực tiếp và có tư cách pháp lý để kiện. Không có lệnh cấm áp thuế trên toàn quốc. Hải quan Mỹ vẫn thu thuế 10% với hầu hết hàng nhập khẩu, bao gồm hàng từ Việt Nam.

Phố Wall đọc đúng phần kỹ thuật

S&P 500 giảm 0,4% trong phiên 7/5 chủ yếu vì áp lực chốt lời sau khi chỉ số đã chạm 7.365 điểm trong phiên 6/5. Tin pháp lý đóng vai trò thứ yếu. DXY ổn định quanh 97,83. VN-Index lập đỉnh 1.909,01 điểm trong cùng phiên, phản ánh thị trường Việt Nam cũng đã đọc bản án đúng theo góc nhìn của Phố Wall.

Đây là phản ứng hợp lý với một bản án kỹ thuật phạm vi hẹp. Phố Wall không hoảng vì không có lý do để hoảng. Nhưng đó cũng là lúc cần nhìn xa hơn một phiên.

Hai bản án, một xu hướng pháp lý

Tháng 2/2026, Tối cao Pháp viện bác thuế áp theo IEEPA với lập luận rằng Tổng thống đã vượt quá thẩm quyền hành pháp. Tháng 5/2026, CIT bác thuế áp theo Section 122 với lập luận tương tự ở cốt lõi: Quốc hội Mỹ chưa trao cho hành pháp quyền tự xác định điều kiện kinh tế đặc biệt để áp thuế phổ quát theo cách này. Hai bản án, hai đạo luật khác nhau, cùng một hướng pháp lý.

Logic căn bản đó đã đứng vững qua hai cấp tòa khác nhau trên hai cơ sở pháp lý khác nhau. Mỗi lần Nhà Trắng đổi cơ sở pháp lý, tòa án lại áp dụng cùng giới hạn đó. Đây là tín hiệu tích lũy về cấu trúc, không phải sự kiện đơn lẻ.

Bộ Tư pháp Mỹ dự kiến kháng cáo lên Tòa Phúc thẩm Liên bang (U.S. Court of Appeals for the Federal Circuit), cơ quan từng nhiều lần bác chính sách thuế quan của các chính quyền trước. Sau Federal Circuit, vụ việc có thể tiếp tục lên Tối cao Pháp viện nếu có yếu tố hiến định. Đây là cấu trúc bào mòn pháp lý dài hơi, không phải xung đột một phiên.

Bốn mã xuất khẩu, bốn câu chuyện

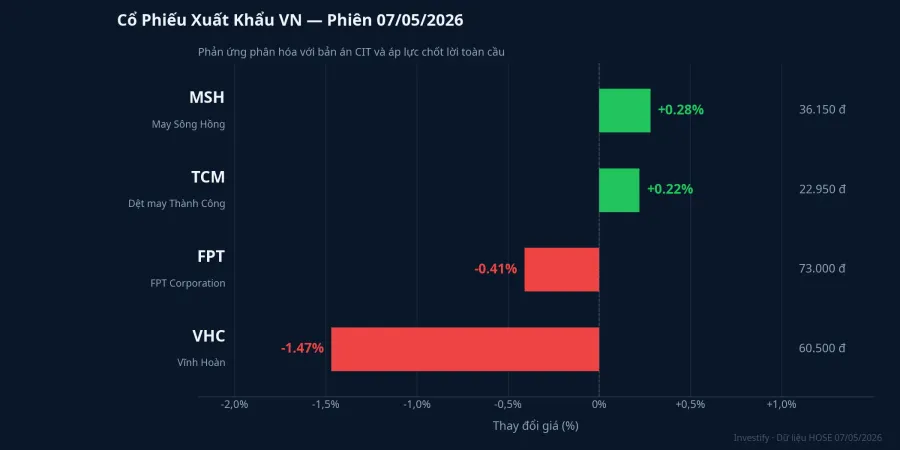

Dòng tiền đang dịch chuyển theo mức độ nhạy cảm với tín hiệu pháp lý này. Bốn mã đại diện cho bốn câu chuyện riêng biệt trong cùng một phiên giao dịch.

VHC (Vĩnh Hoàn, thủy sản) đóng cửa ở 60.500 đồng, giảm 1,47%. Xuất khẩu thủy sản Việt Nam sang Mỹ đã sụt giảm trong quý 1/2026 khi doanh nghiệp chuyển hướng đơn hàng sang thị trường Trung Quốc và các nước khác. Rủi ro thuế đã được phản ánh dần vào giá qua nhiều quý. Bản án CIT không tạo thêm cú sốc mới đối với VHC.

MSH (May Sông Hồng, dệt may) nhích 0,28% lên 36.150 đồng. Doanh thu MSH phụ thuộc lớn vào đơn hàng Mỹ, nhưng thị trường chưa phản ánh đáng kể thay đổi từ bản án CIT trong phiên 7/5. MSH là nhóm hưởng lợi rõ nhất nếu phạm vi miễn trừ thuế được mở rộng trong các vòng kháng cáo tiếp theo.

TCM (Dệt may Thành Công) gần như đi ngang ở 22.950 đồng, tăng nhẹ 0,22%. Chuỗi cung ứng tích hợp sợi-dệt-may của TCM giúp doanh nghiệp hấp thụ biến động chi phí tốt hơn so với nhà gia công thuần túy. Đây là lợi thế cấu trúc khi nền pháp lý còn đang bị tranh cãi.

FPT đóng cửa ở 73.000 đồng, giảm 0,41%, với khối ngoại bán ròng khoảng 372 tỷ đồng, mức mạnh nhất sàn HOSE phiên 7/5. FPT không xuất khẩu hàng vật lý sang Mỹ nên không trực tiếp chịu thuế 10%, nhưng dòng tiền nước ngoài đang phản ứng với tâm lý ngại rủi ro vĩ mô toàn cầu nhiều hơn là rủi ro riêng lẻ của từng doanh nghiệp.

Hai tầng tín hiệu cần phân biệt

Bức tranh chính xác hơn không phải "thuế đã chốt, chỉ còn thích nghi" cũng không phải "thuế sắp bị bãi bỏ". Cấu trúc pháp lý của thuế 10% đang vận hành trên nền tảng đã hai lần bị bác, không gian pháp lý cho hành pháp đang thu hẹp dần. Tuy nhiên, tốc độ chậm và mỗi bản án vẫn có phạm vi hẹp. Thuế vẫn thu thật mỗi ngày, nhưng xác suất bị vô hiệu hóa trong 12-18 tháng tới tăng lên theo từng phán quyết.

Với cổ phiếu xuất khẩu sang Mỹ, hai tầng tín hiệu cần đọc song song.

Tín hiệu ngắn hạn, trong vòng 1-3 tháng: thuế 10% còn nguyên hiệu lực. Kết quả kinh doanh quý 2/2026 của nhóm xuất khẩu phản ánh thực trạng đó. Doanh nghiệp đã chuyển hướng đơn hàng sang thị trường khác như VHC, hoặc có chuỗi cung ứng tích hợp như TCM, chịu áp lực ít hơn so với nhóm phụ thuộc trực tiếp vào Mỹ.

Tín hiệu trung hạn, trong vòng 6-18 tháng: mỗi vòng kháng cáo có thể mở rộng phạm vi miễn trừ. Lịch điều trần tại Federal Circuit là dấu mốc quan trọng nhất cần theo dõi. Nếu phạm vi miễn trừ được mở rộng, nhóm dệt may phụ thuộc Mỹ như MSH sẽ hưởng lợi rõ nhất. Nếu kháng cáo được chấp nhận và thuế duy trì, cấu trúc rủi ro hiện tại tiếp tục.

Đọc đúng và đọc đủ

Phố Wall im lặng phiên 7/5 không phải vì thiếu thông tin, mà vì đã đọc đúng phần kỹ thuật của một bản án phạm vi hẹp. Đây là phản ứng hợp lý và chính xác. Điều Phố Wall chưa cần phản ứng là xu hướng pháp lý tích lũy qua hai phán quyết liên tiếp, bởi vì đó là rủi ro của khung thời gian 6-18 tháng, không phải một phiên.

Với nhà đầu tư Việt Nam đang nắm cổ phiếu xuất khẩu sang Mỹ ở khung thời gian đó, bước tiếp theo không phải phán xét hôm nay. Bước tiếp theo là theo dõi lịch kháng cáo của Bộ Tư pháp Mỹ lên Federal Circuit. Khi tòa phúc thẩm ra phán quyết, câu hỏi ngắn hạn và trung hạn sẽ có câu trả lời rõ hơn nhiều.