Nhìn vào con số: ngày 7/5/2026, cổ phiếu STB đóng cửa kịch trần ở 73.700 đồng/cổ phiếu, tăng 6,97% trong một phiên với hơn 18,8 triệu đơn vị khớp lệnh. Vốn hóa Sacombank vượt 138.900 tỷ đồng, mức cao nhất kể từ khi cổ phiếu lên sàn, trắng bên bán với gần 1,3 triệu cổ phiếu chờ mua ở giá trần.DNSE

Cùng tuần đó, Sacombank công bố lợi nhuận trước thuế Q1/2026 đạt 2.106 tỷ đồng, giảm 43% so với cùng kỳ, thấp nhất trong nhóm ngân hàng vốn hóa lớn. Hai con số này tồn tại song song và không mâu thuẫn nhau theo nghĩa thực. Chúng chỉ có vẻ trái chiều khi đọc tách rời, không đặt vào hành trình 10 năm phía sau.

Điểm xuất phát: cái bóng của SouthernBank

Cuối năm 2015, Sacombank hoàn tất sáp nhập SouthernBank, ngân hàng do nhóm cổ đông của ông Trầm Bê, khi đó giữ chức cựu Phó Chủ tịch HĐQT Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank), chi phối. Thương vụ đưa vào bảng cân đối một khối nợ mà nhiều năm sau Sacombank mới đo được hết chiều sâu.

Năm 2016, tỷ lệ nợ xấu nội bảng vọt lên 6,9% tổng dư nợ, quy mô bán nợ cho VAMC vượt 23.000 tỷ đồng.VietnamBiz Lợi nhuận chỉ còn 89 tỷ đồng, giảm khoảng 90% so với các năm trước. Ngân hàng bước vào trạng thái "ba không": không cổ tức, không thưởng, không tăng trưởng.

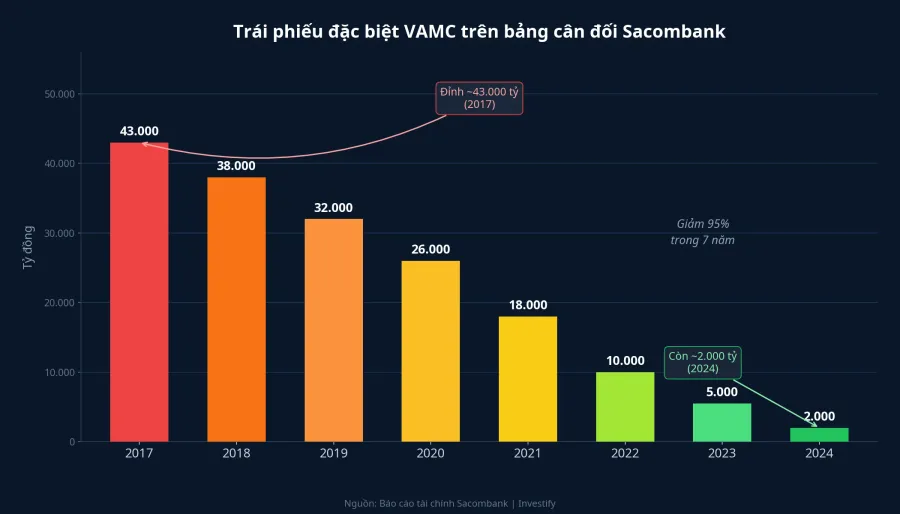

Tháng 6/2017, Ngân hàng Nhà nước phê duyệt Đề án tái cơ cấu. Ông Dương Công Minh nhậm chức Chủ tịch HĐQT Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) với cam kết công khai: nếu sau 5 năm không hoàn thành sẽ rời ngân hàng. Cuối năm đó, số dư trái phiếu đặc biệt VAMC trên bảng cân đối chạm đỉnh hơn 43.000 tỷ đồng.VietnamBiz Khoản dự phòng đặc biệt liên quan sẽ bào mòn lợi nhuận từng năm một trong suốt giai đoạn tiếp theo.

Bảy năm gọt từng lát (2017–2024)

Từ 2017 đến 2024, Sacombank thu hồi 25.612 tỷ đồng từ nhóm khách hàng cũ, gồm 23.363 tỷ nợ gốc và 2.249 tỷ lãi và phí. Trái phiếu VAMC từ đỉnh hơn 43.000 tỷ năm 2017 giảm về khoảng 2.000 tỷ cuối 2024 theo ước tính của giới phân tích, tức giảm khoảng 95% trong 7 năm.

Cùng giai đoạn, bức tranh hoạt động thay đổi căn bản. Thu nhập lãi thuần tăng gần 5 lần, từ hơn 5.000 tỷ đồng năm 2017 lên 24.532 tỷ đồng năm 2024. Tỷ lệ nợ xấu nội bảng giảm về 2,4%. Tổng tài sản đạt 748.000 tỷ đồng cuối 2024, gần gấp đôi sau bảy năm. Đến cuối 2024, ngân hàng đã hoàn thành 13/14 mục tiêu trong Đề án. Mục tiêu duy nhất còn lại là phần nằm ngoài tầm tự quyết của ban lãnh đạo.

Nút thắt cuối cùng: 32,5% cổ phần tại VAMC

32,5% vốn điều lệ Sacombank đang đứng tên VAMC, có nguồn gốc từ nhóm cổ đông cũ của ông Trầm Bê. Số cổ phần này bị phong tỏa nhiều năm vì vướng pháp lý. Sacombank đã trình NHNN phương án đề xuất được chủ động tổ chức đấu giá để thu hồi nợ, nhưng quá trình phê duyệt kéo dài qua nhiều năm.

Khối Phân tích SSI kỳ vọng NHNN sẽ duyệt phương án trong nửa cuối 2026, với mức thu hồi giả định khoảng 12.000 tỷ đồng.VietnamBiz Một báo cáo trước đó của Hiệp hội Ngân hàng Việt Nam ước tính Sacombank có thể thu về tới khoảng 19.000 tỷ đồng tùy phương án đấu giá.VNBA

Điều đáng chú ý trong bảng cân đối là giá trị thực sự của bước này không chỉ nằm ở khoản tiền một lần. Khi 32,5% cổ phần được xử lý xong, khoản dự phòng đặc biệt gắn với tài sản tồn đọng từ thời SouthernBank sẽ không còn ăn vào lợi nhuận hằng năm. Đồng thời, lượng cổ phiếu khổng lồ đang treo tại VAMC chuyển sang chủ sở hữu mới, gỡ luôn rủi ro pha loãng đã lơ lửng nhiều năm trên bảng cân đối. Đây là kết cấu của một sự kiện có tác động kép: cải thiện lợi nhuận và làm sạch cấu trúc sở hữu cùng lúc.

Q1 trông tệ vì đây là khoản đầu tư cuối

Lợi nhuận trước thuế Q1/2026 đạt 2.106 tỷ đồng, giảm 43% so với cùng kỳ. Nguyên nhân chính là chi phí dự phòng tăng vọt: ngân hàng chủ động đẩy nhanh xử lý nợ tồn đọng trước khi khép Đề án. NPL nội bảng ở mức 41.498 tỷ đồng, tỷ lệ 6,62%.DNSE

Khối Phân tích SSI dự phóng cả năm 2026 theo hướng khác: lợi nhuận trước thuế ước đạt 14.000 tỷ đồng, tăng 9% so với 2025, dù chi phí dự phòng cả năm dự kiến lên tới 6.100 tỷ đồng, tăng 47,6% so với năm trước.VietnamBiz Theo logic này, chi phí dự phòng cao trong năm 2026 là khoản đầu tư cuối cùng để "rửa" bảng cân đối trước khi khép Đề án; thu nhập hoạt động cải thiện đủ bù đắp áp lực đó.

Thị trường rõ ràng không định giá Q1/2026 trên giấy. Phiên 7/5 là thị trường đặt cược vào nửa cuối 2026: đặt cược NHNN sẽ duyệt phương án, đặt cược ngân hàng sẽ khép được Đề án sau đúng 10 năm kể từ khi ông Dương Công Minh đặt chân về Sacombank. Nếu hai điều đó xảy ra, dòng tiền thu hồi từ đợt đấu giá kết hợp với khả năng giảm dần dự phòng đặc biệt từ 2027 sẽ là cú hích kép cho lợi nhuận thực, phần mà nhiều quý vừa qua bị chi phí dự phòng cao che mờ.

Rủi ro phải đặt lên bàn

Câu chuyện chỉ đi theo kịch bản trên nếu hai biến số giữ nguyên. Thứ nhất, NHNN thực sự phê duyệt phương án trong khung thời gian SSI giả định. Quá trình này đã kéo dài qua nhiều năm; một quý chậm thêm cũng đủ làm thị trường thất vọng, và giá cổ phiếu hiện đã đi khá xa trước so với tiến độ thực tế. Thứ hai, đợt đấu giá thu được mức gần với ước tính 12.000–19.000 tỷ đồng, một biến số phụ thuộc vào điều kiện thị trường khi đấu giá thực sự diễn ra.

Độc lập với hai biến số trên, NPL nội bảng 6,62% là rủi ro thuộc về chất lượng tín dụng hiện tại. Phần này không liên quan đến nhóm Trầm Bê hay di sản của SouthernBank. Ngay cả khi Đề án được khép hoàn toàn, chất lượng tín dụng vẫn sẽ là thứ ngân hàng phải tự xử lý trong những năm tới.

Phiên 7/5 đo cái gì

Điều đáng chú ý nhất trong phiên 7/5 không phải là mức giá, mà là logic đằng sau nó. Thị trường không trả giá 73.700 đồng cho bảng KQKD Q1 yếu nhất nhóm lớn. Thị trường trả giá đó cho một kịch bản: Sacombank khép được Đề án, giải phóng bảng cân đối khỏi gánh nặng cuối cùng, và từ 2027 trở đi lợi nhuận thực không còn bị che mờ bởi các khoản dự phòng đặc biệt từ một thương vụ sáp nhập 10 năm trước.

Kịch bản đó trở thành hiện thực hay không, câu trả lời sẽ đến trong vài quý tới khi văn bản phê duyệt của NHNN được công bố hoặc lùi tiếp. Hai tín hiệu đáng theo dõi: tiến độ phê duyệt phương án xử lý 32,5% cổ phần, và diễn biến NPL trong KQKD các quý còn lại của 2026.